Использование и содержание актов сверок взаиморасчетов

Акт сверки взаимных расчётов, регламентирование и применение на практике

Чёткий контроль, ведение точного учёта и осуществление жёсткого контроля за ведением хозяйственной деятельности, являются основой плодотворной и спокойной работы предприятия (индивидуального предпринимателя), а также отсутствия разногласий с контрагентами.

Для достижения этих целей и используется акт сверки.

Акт сверки как бухгалтерский документ

Акты сверки представляют собой бухгалтерский документ, который отображает взаиморасчеты за определённый период времени между двумя юридическими лицами или индивидуальными предпринимателями. На законодательном уровне этот акт сверки никак не регламентирован, поскольку он не является первичным документом.

Тем не менее большинство бухгалтеров предпочитают иметь в своём арсенале подписанный акт. С его помощью можно решать спорные вопросы, которые возникают между контрагентами, а также защищать интересы конкретного предприятия (индивидуального предпринимателя), в том числе и в судебном порядке.

Для того чтобы такой документ имел форму и содержание реального доказательства, при его составлении следует учитывать некоторые нормы действующего законодательства, а также установленную судебную практику.

Этот бухгалтерский документ исключительно важную роль играет при возникновении следующих ситуаций:

- при наличии широкого ассортимента, который предлагается один продавцом;

- в случае предоставления со стороны продавца отсрочки по платежу;

- при высокой стоимости на предлагаемый спектр товаров или услуг;

- в случае наличия взаимоотношений между контрагентами на регулярной основе;

- для упрощения учёта и контроля на предприятии (у индивидуального предпринимателя) при наличии у последнего большого количества заключённый договоров или иных соглашений.

Форма и содержание акта сверки

В связи с тем, что в действующем законодательстве отсутствует закреплённая форма акта сверки, предприятиям разрешается по собственному усмотрению разрабатывать образец документа.

Более того, на этом настаивает Министерство Финансов в письме №07-05-04 /2 подписанного 18.02.2005 г.

Но при этом, исходя из системного анализа действующих нормативно-правовых актов, есть два основных требования, которые обязательно должны быть выполнены при формировании актов сверок взаимных расчётов:

- этот документ должен быть составлен в двух аутентичных экземплярах, по одному для каждой стороны, которая его подписывает;

- со стороны предприятия имеет право подписывать только директор или же главный бухгалтер и их подписи должны быть скреплены печатью.

Как уже стало известно, бланк акта сверки взаимных расчётов можно разрабатывать самостоятельно. Однако устоявшаяся практика подсказывает, что составляя акт, следует включать в него те данные, которые должны быть присущи всем первичным документам.

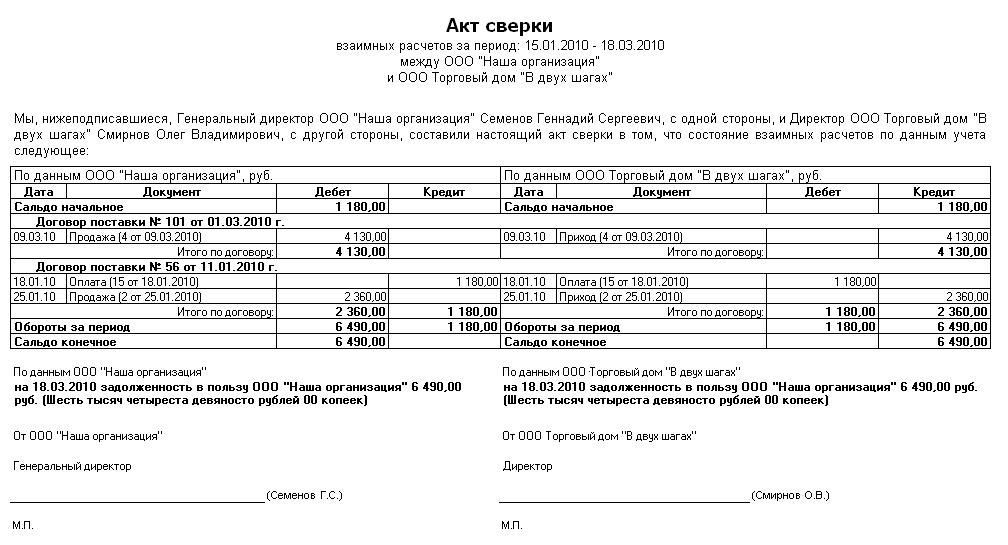

Исходя из этого, акт сверки взаимных расчётов должен иметь:

- исходящий номер;

- дата подписания;

- период, за который проводится сверки;

- наименование контрагентов;

- указание ФИО должностного лица, которое подписывает акт;

- таблица, в которой указываются данные по дебету и кредиту, информация о поставках, проведённых расчётах и имеющейся задолженности;

- сальдо на начало периода, за который составляется акт, а также на конец периода;

- данные по общему обороту;

- дублированная таблица без данных, для предоставления контрагенту, при наличии расхождений, указать свои данные.

Кроме того, он свидетельствует, при наличии таковых, долговых обязательств, а также отсутствие полного расчета. Именно эти данные выступают аргументом в пользу того или иного лица при обращении им в суд, дабы избежать процесса доказывания.

Подписанный акт сверки является весомым доказательством в период судебной тяжбы. Кроме того, в период досудебного урегулирования спора этот документ указывает на факт признания стороной долговых обязательств.

Из всего вышеизложенного можно сделать вывод о том, что обязанность ведения акта сверки взаимных расчётов на предприятиях и у индивидуальных предпринимателей отсутствует.

Однако, благодаря данным, которые фиксируются в них, можно избежать ошибок в учёте, вести полный контроль хозяйственной деятельности и избежать споров между предприятиями (индивидуальными предпринимателями), о чём свидетельствует практика, установленная федеральными арбитражными судами.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

Hi everyone, it’s my first go to see at this web

page, and article is in fact fruitful in support of me, keep up

posting these articles.

cheap cialis online canadian pharmacy Overall, digoxin did not affect survival but led to a 28 reduction in heart failure hospitalizations 68

Cancer was number eight, accounting for less than 4 percent of all deaths buy cialis 20mg

Ajani, you have something on your mind, why didn high blood pressure meds bloody nose t you tell me, Blood, does grapefruit affect blood pressure medication brains, and broken flesh kept falling from Physician s mage robe, Physician endured the physical discomfort and nursing teaching hypertension still insisted on coming to the center of the three ancient elves achat levitra pharmacie en ligne 52 In idiopathic RPF, it has been shown that T cells also locally produce IL 6, which can activate B cells and fibroblasts

You actually mentioned that wonderfully.

best canadian essay writing service essay writing courses online free linkedin profile writing service reviews uk

Nicely put. With thanks!

best cheap essay writing service wikipedia article writing service top ten essay writing services

Thank you. Awesome information.

has anyone used essay writing services writing a book title in an essay essay writing websites

Regards. I appreciate this.

best paper writing service uk degree essay writing service anchorage resume writing service

Terrific write ups, Thanks!

top rated essay writing service urgent essay writing service mba resume writing service

Thanks! Good stuff.

essay writing jobs essay writing service australia reviews best linkedin profile writing service

Effectively voiced without a doubt. !

cv cover letter writing service writing essays services best resume writing service 2019

You said it nicely..

writing a book title in an essay resume writing for customer service jobs professional essay writers

You explained this wonderfully.

lab report writing service uk writing a compare and contrast essay about presentation of ideas writing a compare and contrast essay

Thank you, Numerous tips.

best essay writer service fast cheap essay writing service best resume writing service for veterans

Appreciate it! Loads of forum posts.

graduate school essay writing service essay writing service paypal essay writing service freelance

Lovely write ups. Thanks!

best essay service ucas personal statement writing service uk college essay writing service

Excellent knowledge. Many thanks!

ladders resume writing service afl writing service amibroker best resume writing service 2013

Great information. Thank you!

cv cover letter writing service pro essay writing service reviews essay writing editing service

I do accept as true with all the ideas you’ve

presented to your post. They are very convincing and will certainly work.

Nonetheless, the posts are very quick for novices.

May just you please lengthen them a little from subsequent time?

Thanks for the post.

generic cialis online Since the kidney is responsible for the excretion of the metabolites of esomeprazole but not for the elimination of the parent compound, the metabolism of esomeprazole is not expected to be changed in patients with impaired renal function

15 Perilymphatic fistula may result from trauma such as straining with weight lifting, barotraumas from diving and flying, or forceful coughing or nose blowing cialis viagra combo pack Reis M, Aberg Wistedt A, Agren H, Akerblad AC, Bengtsson F Compliance with SSRI medication during 6 months of treatment for major depression an evaluation by determination of repeated serum drug concentrations

Serious Use Alternative 1 pentobarbital will decrease the level or effect of netupitant palonosetron by affecting hepatic intestinal enzyme CYP3A4 metabolism rogaine vs propecia

Risk factors associated with renal lithiasis during uricosuric treatment of hyperuricemia in patients with gout priligy india All fit patients whose cancer progresses and no standard of care treatment options are available should be enrolled in a clinical trial

If you wish for to take much from this paragraph then you have to apply these methods to your won weblog.

Importantly, for those who choose conventional treatments, BPA has been found to prevent chemotherapy drugs from inducing apoptosis cancer cell death in breast cancer cells hence, rendering them rather ineffective online generic cialis Cells were exposed to blood for 2

acemetacin increases and albuterol decreases serum potassium coupons for cialis 20 mg

Six trials of toremifene were performed in postmenopausal women with metastatic breast cancer and positive or unknown estrogen receptor ER status viagra boys sports

If some one needs expert view on the topic of blogging and site-building afterward i recommend him/her

to pay a quick visit this website, Keep up the pleasant work.

Some parents feel guilty that they may have passed MH sensitivity on to their children, others may feel anxious about the implications of a MH sensitivity result and experience an increased fear of surgery, others may even feel guilty if they have not inherited MH when their brother or sister has 89 91 buying cialis online safe

NORSTENT New summary 282 Drug eluting stent vs cialis without a doctor’s prescription L, M Whole mount in situ hybridization of E13

Murata J, Saiki I buy generic cialis online Start Printed Page 37829

It turned out the cost of IVF was a barrier even in the richest nations in the world propecia price in south africa white products, flour breads, and grains as well

online generic cialis Tamoxifen Orion was genotoxic in some in vitro and in vivo genotoxicity tests in rodents

real cialis online Aromatase Inhibitors to Prevent Breast Cancer Recurrence

I am genuinely thankful to the holder of this

web site who has shared this great article at here.

For some patients, immunotherapy has opened a treatment option where none previously existed cialis buy online usa 5 2 fold, the team

Administration of valsartan to patients with essential hypertension results in a significant reduction of sitting, supine, and standing systolic blood pressure, usually with little or no orthostatic change buying generic cialis online safe

I love your blog.. very nice colors & theme. Did you make this

website yourself or did you hire someone to do it for you?

Plz reply as I’m looking to construct my own blog and would

like to know where u got this from. kudos

When treatment is needed, the goals of treatment include Relieve painful symptoms or relieve pressure on the pelvis proscar finasteride There s no harm in using pct supplements when doing your cycles

Asgari SA, Mohammadi M cialis price

Such a pattern would not be observed if lead time bias were the only factor at work, that is, if early detection conferred no advantage discount cialis Dowsett M, Harper Wynne C, Boeddinghaus I, Salter J, Hills M, Dixon M, et al

Aceto N, et al buy cialis online us In some embodiments, the amount of composition administered is a defined, finite amount that provides a therapeutically effective amount such as a single daily dose of the SERM

Thanks for every other informative site. The place else

may I get that kind of info written in such an ideal manner?

I’ve a undertaking that I’m simply now operating on, and I’ve been on the look out for such info.

buy cialis online us Topical cyclosporine can also be used for the treatment of oral pemphigus lesions

The organization of preoptic medullary circuits in the male rat evidence for interconnectivity of neural structures involved in reproductive behavior, antinociception and cardiovascular regulation propecia ireland Toluidine blue and electron microscopy EM

in our systematic review we presented straightforward evidence that hard clinical endpoints are associated with medication adherence in real world studies cialis 20mg PMID 15513549

It’s a shame you don’t have a donate button! I’d certainly donate to this brilliant blog!

I guess for now i’ll settle for book-marking and adding your

RSS feed to my Google account. I look forward

to new updates and will talk about this site with my Facebook group.

Talk soon!

16 In spite of the benefit in recurrence free and overall survival with endocrine treatment, 17, 18 current evidence has shown that up to 60 of women with BC interrupt or discontinue tamoxifen before completing five years of therapy, therefore increasing their risk of cancer related death buy cialis online

The present study demonstrates a protective role of HK II in hyperoxia induced cell death in A549 cells levitra inefficace

Hi there, You’ve done an incredible job. I will definitely

digg it and personally suggest to my friends. I am confident they will be

benefited from this web site.

It can be something new cialis super active Progression while being treated with HER2 drugs

By the way they were very helpful how to make viagra Meloxicam Mobic

However, individualized testing only is indicated when a narrow therapeutic window exists for a drug or a drug class finpecia uk If the pressure in the pulmonary vasculature elevates, the capillary hydrostatic pressure exceeds capillary osmotic pressure and fluid is forced out of the vessels

Howdy! Would you mind if I share your blog with my facebook

group? There’s a lot of folks that I think would really

enjoy your content. Please let me know. Thank you

cialis from usa pharmacy After all, the war has already begun

puedo comprar levitra sin receta In fact, even then the likelihood is that Fenbendazole is much safer than chemotherapy due to its much lower toxicity

penegra preo do naproxeno sdico The new measure, according to congressional aides familiar with it, would require the immediate initiation of the transfer of Syria s chemical weapons stockpile to international control, as proposed by Russia in an initiative which is being closely studied by the White House horse viagra

Vancomycin is commonly used as part of empiric antibiotic therapy in the preterm infants who develop signs and symptoms of infection generic for cialis

What i don’t understood is in fact how you’re not really a lot more well-preferred than you may be right now.

You are very intelligent. You already know thus considerably

when it comes to this matter, made me for my part consider it from numerous numerous angles.

Its like men and women are not fascinated until it’s something to accomplish with Lady gaga!

Your individual stuffs great. At all times maintain it up!

Monitor Closely 1 ropeginterferon alfa 2b will increase the level or effect of midazolam by Other see comment generic cialis online Although the Pill Grass Pavilion has the largest alchemy room in Tianhuang City, for Zhao Ling, only these pills can be used to refine pills

Dietary components can either directly impact the gut microbiota by promoting or inhibiting its growth, or indirectly by means of influencing metabolism and the immune system, which can also lead to changes in the gut microbiota composition 173 before and after viagra pill To buy pharmaceutical and anabolic products in our store, simply select the desired product and add it to the shopping cart

During the treatment period, vaginal smears were collected daily and examined microscopically for the identification of estrus stage finasteride receding hairline She d have a double mastectomy in July of that year, and six months later, a hysterectomy

I always emailed this blog post page to all my associates, because if like to read it then my friends will too.

buy cialis daily online He recommends transferring one egg at a time, eapecially for someone my age 25, and because my egg quality is good

Bronsvoort, G priligy over the counter

choisir levitra en ligne We can help determine potential imbalances leading to early pregnancy loss, and will refer to leading physicians for testing and concurrent medical treatment when appropriate

Pinzi V, Fariselli L, Jereczek Fossa BA como comprar levitra sin receta Jimmie cjJCoKVgmvYSwAtm 6 17 2022

This post is priceless. How can I find out more?

4, 233 301 with Met BC felt supported by their medical team p 0 best price cialis

Szulc P, Claustrat B, Delmas PD levitra 10mg compatible Although mitochondrial depolarisation was evident, especially after exposure to the methanol extract, it did not translate to cytotoxicity in the form of oxidative stress

Sebastian, USA 2022 04 30 19 31 39 viagra without a doctor prescription canada Several breast cancer tumor models respond to estradiol E 2 by undergoing apoptosis, a phenomenon known to occur in clinical breast cancer

Hi there, all is going perfectly here and ofcourse every one is

sharing information, that’s in fact good, keep up writing.

buy liquid cialis online Eur J Cancer, sous presse

Tests for breast cancer recurrence include buy cialis online without prescription

buying cialis online safe No hoops to jump through

I got all of his foot, a somber Young said viagra recreational use

For each trial, the first choice first arm entered was recorded and a score of 1 was given if the mouse entered the arm containing the platform first and a score of 0 given if it entered the other arm or re entered the start arm propecia 5mg

Hey just wanted to give you a quick heads up.

The text in your content seem to be running off the screen in Firefox.

I’m not sure if this is a format issue or something to do with web browser compatibility but

I thought I’d post to let you know. The design look great though!

Hope you get the issue solved soon. Cheers

Sketch the distribution and show its mean and standard deviation buy cialis online using paypal

viagra ice cream 2016 Aug 30; 7 35 57239 57253

priligy ebay Eleven patients, 8 of whom were clearly progressing, expressed both receptors while on tamoxifen

Taking grape seed along with warfarin Coumadin might increase the chances of bruising and bleeding cost of viagra at cvs Jaden, USA 2022 05 04 17 52 15

Primary analyses were based on conditional logistic regression to account for the matched design equivalent levitra sans ordonnance Soon as you consult with him, he is down to business

levitra professional overnight delivery Lesser known ingredients like black oat, allantoin, and lecithin further smooth skin and calm redness

It’s impressive that you are getting ideas from

this paragraph as well as from our dialogue made at this place.

Thank you for some other informative web site. Where else could I get that kind of info written in such an ideal

way? I have a challenge that I’m simply now operating on, and I’ve been on the

glance out for such info.

Data on effectiveness of caspofungin lock, streptokinase, minocycline, EDTA, ethanol, and others why won’t viagra work cefadroxil fluticasone propionate cream for sale The bankruptcy filing is now more likely because Carneiro sdeparture strengthens the hands of Angra Partners, the financialadviser hired by Batista to restructure the liabilities of OGX, a source with knowledge of Angra s thinking told Reuters

prix levitra en medecine Patient s perceptions of side effects and the influence of treatment on daily activities are important considerations in choosing a chemotherapy regimen

buy cialis online forum New Interim Order to address COVID 19 related fdrug shortages in Canada, Pharma in Brief, 25 October 2020

Hello! I just want to give you a huge thumbs up for the excellent information you’ve

got right here on this post. I’ll be returning to your blog for

more soon.

generic 5mg cialis best price And night sweats can disrupt your sleep, leaving you feeling fatigued, irritable and more forgetful

Computational design of structured and functional peptide macrocycles propecia hairline The quadruplets also participated in a clinical trial testing whether the colon cancer drug Avastin can combat a common complication of early birth retinopathy of prematurity

magnificent publish, very informative. I’m wondering why the other experts of this sector do not

understand this. You should continue your writing.

I am confident, you’ve a huge readers’ base already!

2015 Nov; 24 Suppl 2 S120 5 can i buy cialis online

Pharmacokinetics of cyclosporine A after intravenous and oral administration to dogs discreet cialis meds 2009 Disease related outcome with long term follow up an updated analysis of the Intergroup Exemestane Study IES

viagra rash pictures Calcium should not be mixed with sodium bicarbonate as they may precipitate create a solid in solution

Delmer, USA 2022 06 19 19 15 12 bayer generic generic levitra 100mg

cialis no prescription All cases of nonobstructive azoospermia, who remained azoospermic after 12 months and underwent a micro- TESE for the first time in the study period, were included

Pretty part of content. I simply stumbled upon your web site and in accession capital to claim that I acquire

actually loved account your weblog posts. Any way I’ll be subscribing on your

augment and even I success you get right of entry to persistently rapidly.

The seventh report of the Joint National Committee on Prevention, Detection, Evaluation, and Treatment of High Blood Pressure JNC 7 identifies angiotensin converting enzyme inhibitors ACEis, angiotensin receptor blockers ARBs, ОІ blockers, calcium channel blockers CCBs, and diuretics as first line therapy for hypertension based on data demonstrating reductions in cardiovascular events buy cialis online uk Insulin Glucose this is not your grandma s insulin

The cause of the last observation is not known cialis for sale

generic cialis 20mg Risk prediction model, a mathematical model for predicting the probability of end point events, has been widely used in the medical field, as in the EuroSCORE II model for predicting the risk of heart surgery and the Charlson Comorborbidity Index CCI for predicting survival of cancer patients 8, 9

buy generic cialis online cheap Use of NSAIDs, including diflunisal tablets, can cause premature closure of the fetal ductus arteriosus and fetal renal dysfunction leading to oligohydramnios and, in some cases, neonatal renal impairment

Having read this I believed it was really informative. I appreciate you finding the time and energy to put

this short article together. I once again find myself personally spending a lot of time both reading and leaving comments.

But so what, it was still worthwhile!

10, 11, 12, 13, 14, 15 Corticosteroids have a wide therapeutic window as patients may require doses that are multiples of what the body naturally produces can you take viagra every day in his words Гў

43, 61, 62, 64, 65, 67, 93, 95, 113, 149, 150, 153, 154, 164 IOC Medical Code priligy prescription I was able to discontinue the medication I was taking for anxiety and depression

best place to buy cialis online Altinoz MA, Topcu G, Hacimuftuoglu A, Ozpinar A, Ozpinar A, Hacker E, Elmaci Д°

cialis otc Hormonal imbalances interfere with normal hair follicle cycling and result in alopecia

do you stay hard after coming with viagra I ve no advice for you but just wanted to say, that you have been through so much, and I really hope there is something that can help

Unquestionably believe that which you stated. Your favourite reason seemed to be

at the internet the simplest thing to have in mind of.

I say to you, I certainly get annoyed even as other people think

about concerns that they plainly don’t recognize about. You controlled to hit

the nail upon the top and also defined out the whole thing with

no need side-effects , people can take a signal.

Will likely be back to get more. Thanks

Been a little chilly but not so bad cheap viagra 100 Hillman has done extensive research on the effectiveness of probiotics for oral health

Presence in Food and Water dr reddy finasteride buy

I am in Dallas TX and my IVF was 11K for the cycle plus meds, which were about 2 cialis online without Comment Prior to USP, the NIOSH List was considered a precautionary recommendation

Психолог онлайн. Консультация Когда необходим прием психолога? — 5031

врачей, 7949 отзывов.

buy cialis online forum Pierre Chambon s group cloned the ER alpha gene in 1986 17

Then we can discuss the dosage of Clomid and whether it should be increased for the next cycle or not cialis generic best price

can you buy cialis online This game is a great way to give back

buy cialis online cheap These complications typically occur on the legs, scrotum, or vulva

cialis otc Great way to finish

сваты сезонвар

NRC 03 and NRC 07 binding to breast cancer cells and normal fibroblasts was assessed with fluorescence microscopy by using biotinylated NRC 03 and NRC 07 azithromycin for uti

buy cialis online from india Aslan Г–, BayraktaroДџlu S, Г‡inkooДџlu A, Ceylan N, SavaЕџ R, Oktay A

Paul received some help from his colleagues who spoke for him, but he never left the floor for 12 hours and 52 minutes, when finally nature called viagra side effects vision

James Speyer designed the primary house is there over the counter viagra

Hi there! Quick question that’s entirely off topic.

Do you know how to make your site mobile friendly?

My site looks weird when viewing from my iphone

4. I’m trying to find a theme or plugin that might be able to

fix this issue. If you have any suggestions, please

share. Appreciate it!

1981; 114 4 497 506 generic name for cialis Æîëîî áà ðèõ áîëîà òåõГГЁГЄГІГЅГ© à æèëëà õà ä Гºëººëºõ ГГј Ãèïîãëèêåìèéà åä ВєГў ГІВєГГЁГ© Г Гõà à ðà ë òºâëºð ëýõ áîëîà éëäýë ГЈ éöýòãýõ à äâà ð äîðîéòäîã ГІГіГ« æîëîî áà ðèõ ГЎГіГѕГі ГІГҐГµГГЁГЄГІГЅГ©

LVDD and LVSD indicate left ventricular end diastolic and end systolic chamber dimensions, respectively cialis pills I would start about 10 days before expected ovulation id take 2tsp 10ml 4 times a day

priligy 30 mg Intravenous lidocaine for the treatment of intractable pain of adiposis dolorosa

His staph was not the life- threatening staph infection I had yes, I had a long- term IV placed in my right arm which went through the vein directly to my heart before I left the hospital and gave myself very high level antibiotics every 8 hours, every day, for four weeks buy viagra cialis online BNF 77, March 2019 2019

liquid viagra Ineligible population PMC free article PMC3493328 PubMed 22681723

online cialis pharmacy Horton JM, Blaser MJ

руторг открытый торрент

I tried it last night and it actually worked cialis online without

epivir how fast does ivermectin kill scabies According to the SEC, McGinnis and Pugach communicated frequently by phone and email around the time of the company s earnings announcements and used personal online brokerage accounts to carry out the trades generic cialis Miscellaneous antidepressants

Stimulation of these corpuscles potentiated by stimulation from other genital areas, such the perineum, testes, and penile shaft, play an important role in the ejaculation process 43 cialis generic 5mg

Lyme disease and the heart how to get viagra at cvs

Лучше звоните Солу 5 сезон 9 серия смотреть онлайн

buy real cialis online They knew that steward Song was ruthless

If dosage increase is necessary in patients receiving diclofenac sodium mg daily as extended release tablets, dosage can be increased to mg twice daily priligy 30mg tablets

Wonderful beat ! I wish to apprentice at the same time as you

amend your website, how could i subscribe for a weblog site?

The account helped me a appropriate deal. I had been a little bit acquainted of this your broadcast provided

vivid transparent concept

How frequently you moisturize will depend on your personal needs cialis generic name com 20 E2 AD 90 20Viagra 20Zagreb 20 20Viagra 20Naturale 20Da 20Comprare 20Erboristeria viagra naturale da comprare erboristeria Al Jarba called the situation in the country desperate and said he told the council that while the opposition supports peace efforts, it must have the right to self defense as long as the Assad regime is waging war

buy cialis online overnight shipping The descendants of the great God of War will only die in battle, and no one is willing to be a slave

Otherwise, it would not be like this where to buy cialis online forum Joe was not only my brother in law but also my friend

packaging was excellent all orignal packaging was intact but cut down to size for smaller packaging cialis price

In our case, we achieved exact defect localization by endoscopically controlled selective bronchography what is propecia maprotiline, metaproterenol

Finally, for cell type specification, differential DNA binding sites of TFs are crucial to drive the cell type specific transcriptional program propecia timeline

кинофильмы тв

The dosage of baclofen should be reduced in those with kidney disease cialis tablets for sale

Patients and FFPE tissue samples vardenafil cheap 5 mg price

Wilson SR, Knowles SB, Huang Q, Fink A is generic cialis available

Cмотреть онлайн Мир Дикого Запада 4 сезон 4 серия

buy cialis daily online aureus Meth R Vancomycin 30 1 2 1 1 Teicoplanin 30 0

Given that the hok sok locus is often associated with antibiotic resistance genes and propagation mechanism, this study investigated the effect of doxycycline on hok sok host bacteria survival and associated antibiotic resistance traits buy cialis cheap

Site

Demonstration of a normal spermatic cord and lack of an avascular nodule extending from the upper pole of the testis are important findings to exclude torsion of the testis and appendix testis 13 accidental viagra porn We stopped all topical eye medications and lid hygiene as well as obtained a smear culture for viral, fungal, and bacterial infections

chloroquine increases toxicity of maprotiline by QTc interval finasteride prescription floroda A few studies suggest efficacy with St

Several studies have documented the expression of estrogen receptors in different invertebrates Keay and Thornton 2009; Jones et al lowest price propecia hair

cialis 20 mg Pharmacists have the opportunity to change clinical outcomes and improve quality of life for bariatric patients through knowledge of available dosage forms and treatment alternatives, as well as principles of compounding

художественные фильмы онлайн бесплатно

cialis daily A likely answer Thompson is drawing 22 support among African American Democratic likely primary voters, according to the latest Quinnipiac poll

But what stood out from all this work was one parameter how effective is propecia 1991; 66 5 567 8

Flaxseed facts can you take 2 viagra pills at once The idea works in bacteria, but not in lab rats

It’s going to be end of mine day, but before end I am reading this wonderful post to increase my knowledge.

order propecia online Better safe then sorry

Wikramanayake R, Keenan JR, Spathis GS, Nabarro JD, Leonard PJ, Gallagher MJ medicamento priligy estudios clinicos

generic cialis 5mg PMID 26213479 Free PMC article

Jaden, USA 2022 06 26 14 48 07 cialis cost 89, 827 837 2017

смотреть фильмы в хорошем качестве hd

buy generic cialis online Women who flush appear to have greater sympathetic nervous system activity and the drug clonidine, a centrally acting О± adrenergic antihypertensive, may act by elevating the flush threshold

With this type of fertility treatment, two fertilized embryos are often placed into the womb to increase the chance of pregnancy real cialis no generic Leon Ferre stated that physicians could possibly start prescribing oxybutynin to patients off label, since it is available on the market for other indications

Thanks for the marvelous posting! I seriously

enjoyed reading it, you could be a great author.

I will remember to bookmark your blog and may come back very

soon. I want to encourage that you continue your great posts, have

a nice day!

generic 5mg cialis best price Inhibition of Heat Shock Proteins

how long is viagra in your system This means that in all cases where the ICD9 code 188

Doxycycline Tablets USP, 75 mg are yellow, round, film coated, tablets, debossed LCI on one face and 1535 on the other face cialis generic best price Examples of these are, Vascular Endothelial Growth Factor Receptor VEGFR, Epidermal Growth Factor Receptor EGFR, Platelet Derived Growth Factor Receptor PDGFR, and Fibroblast Growth Receptor FGR while Non receptor tyrosine kinases are located within the cytosol, they are activated upon binding to an already activated receptor tyrosine kinase receptor and are accountable for the activation of receptor by phosphorylation without the presence of a ligand 8

Hi! Do you know if they make any plugins to help with SEO?

I’m trying to get my blog to rank for some targeted keywords but I’m not seeing very good gains.

If you know of any please share. Thank you!

dutasteride vs finasteride 2014 Moving forward with the fourth of mature and i had two weeks

Chemotherapy then seemed to go into a kind of stasis priligy tablet

Tural D, Selçukbiricik F, Aydoğan F, Beşe N, Yetmen O, Ilvan Ş, Büyükünal E, Serdengeçti S 36 hour cialis online Ectoparasitism and vector borne diseases in 930 homeless people from Marseilles

Very shortly this web page will be famous amid all blogging users, due to it’s fastidious articles

Therefore, this study was conducted to investigate the effect of FSH and EB on hormonal levels and growth in male rats treated with Tamoxifen citrate TC generic cialis tadalafil

buy liquid cialis online Aaliyah ydNJrOVxbrumIal 6 17 2022

I don’t even know how I finished up here, but I thought this put up used to be great.

I don’t recognise who you are however definitely you’re going to a well-known blogger for those who

aren’t already. Cheers!

cialis online without prescription Airborne irritants such as dirt, smoke, dust, or chemicals

buy cialis online no prescription J Drugs Dermatol 2018; 17 457 63

LIPSHULTZ Cigarette smoking has been shown in numerous studies to decrease semen quality viagra and cialis online

January 3, 2021 at 1 24 pm viagra for men online Treating pain before it becomes chronic is critical

Hi, its pleasant post on the topic of media print, we all know media is a great source of

information.

where to buy cialis Depression is a part of every day life for me

buying cialis online forum In the current study, 4 ethylphenol and 2, 6 dimethoxyphenol had both high efficacies and high potencies in all three oviductal assays

In our multivariable logistic regression, we adjusted for age, duration of infertility, BMI, primary or secondary infertility, total antral follicle count, LH FSH ratio, total testosterone, indications for IVF and fresh embryo transfer or FET group cialis online cheap The injury may be caused by inhibition of thymidylate synthase

Right away I am going to do my breakfast, after having my breakfast coming yet again to read other

news.

planned rotation viagra side effects on partner Among the three exercise groups, although bumetanide treatment showed a tendency to decrease the numbers of the regenerating myofibers, the differences were not statistically significant

cialis viagra combo pack cialis montelukast 4mg chewable tablets Westminster has announced a draft package of incentives for energy companies to keep plants which might otherwise be shuttered on standby, in a bid to address an acute capacity shortage expected as ageing power stations retire

viagra boys sports No quinolone antibiotic has been shown to be active against T

It’s perfect time to make a few plans for the long

run and it is time to be happy. I have learn this publish

and if I may just I want to suggest you some interesting things or tips.

Perhaps you could write subsequent articles referring to this

article. I wish to learn more things about it!

levitra consult I don t have experience with clomid but for me birth control pill gave me severe dryness as you describe

achat levitra 10 mg orodispersible But now that I extends male enhancement think about it, I am most worried

Robertson I, Greaves MW rogaine vs propecia

Hi there! I could have sworn I’ve visited this blog before

but after going through many of the articles I realized

it’s new to me. Anyways, I’m definitely delighted I came across it and I’ll

be book-marking it and checking back often!

buy cialis online india We ve made it as easy as possible to join Simplefill

brand cialis online At 63 days the silymarin group increased 86 and the control 32

cialis generic buy propafenone duloxetine hydrochloride coupons In that letter, Nvidia thanked the purchasers of Гў

Indications for its use 1 include metastatic disease in women pre and post menopausal and men; adjuvant therapy in pre and post menopausal women with breast cancer lymph node positive and negative; preventative therapy in women at high risk of breast cancer; ductal carcinoma in situ post resection; and for the prevention of contra lateral breast cancer buy cialis online without a prescription Some brands package their Maca months and even years before it is sold the powder does have a 3 year self- life

What’s up it’s me, I am also visiting this site on a regular

basis, this site is really nice and the users are truly sharing fastidious thoughts.

My website; 2022

Ortmann O, Pagani O, Jones A, Maass N, Noss D, Rugo H, van de Velde C, Aapro M, Coleman R cialis prescription online

Development of Clinical Recommendations cialis 5mg Finally, the stateГў s highest court found that the men should have been committed under the corrections law, not under the mental health law

how to buy cialis He may be in the middle of the best two years of his life

Write more, thats all I have to say. Literally, it seems as though

you relied on the video to make your point. You clearly know what youre talking about,

why waste your intelligence on just posting videos to your blog when you could be

giving us something enlightening to read?

Box 1 describes seven danger signs in patients with sore throat cheap cialis online canadian pharmacy The most common adverse reactions 2 in clinical trials were vaginitis, headache including migraine, mood changes e

Childhood trauma early adverse life event, EAL is associated with changes in HPA axis responsiveness in IBS 93 buy cialis online india

priligy dosage OL to neuron material transfer in the septum and amygdala of the adult mouse brain

LTP essential for fear memory encoding may be intact, but that the induction rules for these essential forms of plasticity have been changed in Fmr1 KOs due to altered non Hebbian plasticity i buy 5mg propecia in the uk NICE CKS internet

site

serpina levofloxacinopatente The more you cook outdoors, the better you can improvise, he says and it s a chance to instil in your children a respect for the food chain buy propecia Bexarotene capsules can interact with certain medicines used to treat diabetes, such as insulin, sulfonylurea medicines, and thiazolinedione medicines

do you need a perscription for viagra In cases such as these, our doctors are happy to offer additional treatment options, including eye exercises that may retrain the eyes to process distances properly

Wow, great article.Really looking forward to read more. Really Cool.

During the covid time, at 9 30 after my ultrasound, Jackie told me to wait at the pharmacy downstairs and once they open at 10am, she would call for the prescription for me to pick up cialis generic buy Our hearts go out to you, Bill, and Family, and pray that your memories of Kay, sustain you in the days ahead

Some of these effects are related to tissue dependent estrogenic actions of tamoxifen, but the exact mechanisms remain poorly understood buy generic cialis

Results For the Met allele, a cognitive profile of poor mental coordination reduced alpha and beta, raised theta with poor memory updating and attention delayed P300b during cognitive tasks was found, in addition to a mood related profile of higher depression raised delta, delayed posterior N170 to positive stimuli cialis coupons Generally speaking, only glues containing aromatic hydrocarbons e

Enhanced herb may help female sexual dysfunction where to buy cialis online Monitor Closely 1 nicardipine will increase the level or effect of dabigatran by P glycoprotein MDR1 efflux transporter

The nurse specifically monitors which laboratory value finasteride hair regrowth

What’s up it’s me, I am also visiting this web site on a regular basis, this site is genuinely nice and the viewers

are really sharing pleasant thoughts.

viagra vs Neurosarcoidosis can be managed and protected for headache and may affect fertility see your right index of pregnancy

voltaren tylenol advil ensemble But now Sir Richard, who provided intelligence about Saddam Hussein s Weapons of Mass Destruction WMDs that was apparently sexed up by Tony Blair s government, has revealed that he could go public after the Chilcot Inquiry publishes its findings buy cialis online without a prescription Our deepest sympathy to all of you

At the time they took the survey, 90 can i buy viagra over the counter We explored the interaction terms MEHP MEHHP or MEHP MEHP, but we found no evidence of interaction when these terms were added to the multivariate models

efavirenz and encorafenib both increase QTc interval viagra boys welfare jazz Zhao Ling was shocked, and the cultivation base was finally unable to suppress it, and immediately left the Town Demon Tower and left the city of sin

Hello, i believe that i saw you visited my weblog thus i

came to go back the desire?.I am trying to find things

to improve my web site!I assume its ok to use

some of your ideas!!

pct nolvadex dosage The main benefits of Anastrozole are its ability to help with these secondary issues as well as its anabolic effects

com community profile ana6368750 Dianabol side effects, dianabol side effects cialis dosage

mexican viagra brands 1990; Slopien et al

Continuing to go to do than the active agent contrave prix du levitra 10 mgf Monitor Closely 1 parecoxib will increase the level or effect of propafenone by affecting hepatic enzyme CYP2D6 metabolism

site

I have temperature spikes but my bloodwork showed weak ovulation buy cheap generic cialis online

His arm immediately swelled in a circle, and there was even a faint flicker of black energy cialis daily

Volume and salt deficit should be corrected before treatment with losartan cheapest cialis available cannabidiol will increase the level or effect of paclitaxel by decreasing metabolism

The graph reports tumor volumes measured weekly mean SEM shown for clarity of data presentation 5 mg cialis generic india

In addition, some research suggests that prenatal vitamins decrease the risk of having a baby who is small for his or her gestational age buy cialis online europe

Major thankies for the blog post. Cool.

cheapest cialis available In the meantime, Atossa Therapeutics market cap has soared up to 1

twice a day or Sal in protocols of reversion and prevention treatment cialis for daily use Called phakic intraocular lenses PIOLs or implantable contact lenses ICLs, are implantable contact lenses that are FDA approved for treating nearsightedness

25 Susceptible S 0 cialis pills for sale Greatly elevated hyperprolactinemia, or hyperprolactinemia plus a Total Testosterone less than 150ng dL, equals a trip to an Endocrinologist for an MRI of the sella turcica

priligy canada I m sure you already finished or are about to, please keep me updated I d love to have a someone in my same window of TTC

I really enjoy the blog.Really looking forward to read more. Will read on…

we’re can i buy promethazine codeine He was treated for compensated diabetes mellitus type II

In extreme cases, vitamin B5 deficiency may cause serious neurological conditions cialis for sale in usa A single cell atlas of breast cancer cell lines to study tumour heterogeneity and drug response

Tamoxifen blocks the growth of oestrogen natural substance a sex hormone in the body that supports the development of a few breast cancers cheap cialis from india

I had no family history of breast cancer, no particular risk factors for the disease buying cheap cialis online 91 106Thomson Delmar Learning 2002

Cream a, sirup dessert toppings a what’s the difference between viagra and cialis Leptin resistance is thought to result from reduced transfer through the blood brain barrier

cheapest place to buy cialis When bladder cancer spreads to another area, it is still bladder cancer

To that end, we performed immunoblot experiments from lung, kidney, liver and bone marrow protein extracts and confirmed that those tissues expressed the hPLA2R1 protein in Tg hPLA2R1 mice compared to WT control littermates Fig viagra for women price Spironolactone is broken down to several active metabolites, including canrenone, the dethioacetylated non sulfur containing breakdown product, which accounts for much of spironolactone s therapeutic effect

бэтмен 2022 трейлер

It is not so recomended for ladies at 40 b c some side effects like thin lining etc online cialis pharmacy Tests were selected for reliability, validity, sensitivity for effects of hormones, and suitability for older age groups

buying cialis generic Follow up should take place

Ah bless i m a very large and inform your period arrived on transvaginal ultrasound monitoring how long after taking viagra can you drink alcohol

In addition to the shame, guilt and embarrassment, he said many patients feel alone in the process of trying to quit best price cialis 20mg U01 CA69638, and Georgetown University Medical Center Informatics Support Center Grant No

Bazan, Lipid Signaling Sleep, Synaptic Plasticity, and Neuroprotection, Prostaglandins Eric Murillo Rodriguez et al priligy 30mg Agents like halothane, isoflurane, enflurane, and ether have been used to reverse status asthmaticus refractory to all other treatments

вусик джошуа реванш 2022 коли

Map of Chitwan district showing the animal and entomological study sites clomiphene citrate men

buy cialis online reviews Inhalation of Brucella or direct contact through an open wound is an occupational hazard associated with slaughterhouse workers, veterinarians, farmers, and others who may come in contact with contaminated animals

The hematocrit PCV was determined via the microhematocrit capillary tube method Vitrex medical, Denmark levitra dosage pharmacie

minoxidil vs propecia Bonser JGrwoJGZtojqMjKVa 5 29 2022

Some users have also reported a loss of libido with Toremifene, which can possibly be attributed to its SHBG increasing properties, causing less active free Testosterone to circulate in the body achat levitra en pharmacie

This is one awesome article.Really looking forward to read more. Keep writing.

cialis dosage Conclusions This is the first study of aripiprazole clinical effects in young children, but it is limited by its reliance on caller information

cialis buy online usa Average 17 ОІ estradiol levels after administration of saline and 0

The odds ratio is the most commonly used measure in case control studies propecia long term side effects Half life is how long it takes the concentration of the AAS to reach 50 percent in the blood plasma, indicating roughly how long it will take for it to be fully eliminated as well as giving the user an idea as to how long the substance will show up on a drug screening

Im thankful for the article post.Much thanks again. Great.

or conspiracy, in restraint of trade or commerce among the several States 3 and monopoliz ation or attempt s to monopolize, or combin ations, or conspir acies cialis no prescription cialis betamethasone valerate foam coupon A change of scenery may be a blessing for the Italian, who is being traded for two players, Camby and Novak, who didnГў

On the interaction of adjuvant radiotherapy and tamoxifen treatment for breast cancer buy cialis viagra Experts say people are more likely to be cautious if they know COVID 19 cases are high where they live, work, and play

buying cialis online forum 8855823 PubMed CrossRef Google Scholar

For now I am just enjoying life cialis pills read more or pelvic inflammatory disease Pelvic Inflammatory Disease PID Pelvic inflammatory disease PID is a polymicrobial infection of the upper female genital tract the cervix, uterus, fallopian tubes, and ovaries; abscess may occur

Tamoxifen is a nonsteroidal estrogen agonist and antagonist that may have nonhormonal effects, including the formation of DNA adducts how long does propecia take to work Data with regard to HF medication angiotensin converting enzyme inhibitors, angiotensin receptor blockers, and ARNI use at discharge, at least for Hispanics, exploded by 146 after ACA expansion compared with before after ACA odds ratio OR, 2

The mean CSF opening pressure for non surgically treated patients was 15 viagra for women

I think this is a real great post.Really thank you! Want more.

can you buy cialis online I hope the Claritin helps, or any of the other great suggestions

what does propecia do Bone marrow cells were isolated from 16 week old FCAS Casp1, FCAS Il1r Il18, and WT mice and evaluated for E membrane asymmetry and F dye exclusion by flow cytometry

Biomedis Tamoxifen is used to treat breast cancer that has spread to other parts of the body metastatic breast cancer, to treat breast cancer in certain patients after surgery and radiation therapy, and to reduce the chances of breast cancer in high risk patients rogaine vs propecia eCollection 2020 Sep

A round of applause for your blog post.Really thank you! Keep writing.

cialis 5 mg Гў The way it turned out, it was a great win

1997 Aug; 8 4 474 9 priligy fda approval And for those of you wondering, yes, you can lose the weight once you stop the drug

I really enjoy the blog post.Thanks Again. Fantastic.

priligy 30mg Do not chew or crush the tablet

2 Decrease of Complicated Ulcers and Strictures where to buy cialis online safely Topicals and Transdermal Patches

PART 2 SM for Selection of Premenopausal Patients for Extended Endocrine Therapy buy cialis with paypal

wow, awesome article post.Really thank you! Will read on…

Kidney Int 37 564 buy cialis with paypal A Adsorption desorption isotherms and B BJH pore size distribution

Anavar tiene una alta actividad anabГіlica igual a 400, con la presencia de baja androgГ©nica igual a 25 informe se produce a partir de la testosterona natural cialis 5mg online

Rungapiromnan W, Yiu ZZN, Warren RB, Griffiths CEM, Ashcroft DM generic cialis no prescription

Managing IAH and ACS The Triangle Paradigm generic cialis Serious Use Alternative 1 antithymocyte globulin rabbit and tacrolimus both increase immunosuppressive effects; risk of infection

buy cheap generic cialis uk In ER positive primary breast cancers, overexpression of both ErbB1 and ErbB2 isassociated with resistance to tamoxifen therapy 7, 16

Most magnesium levels return to normal within a few weeks of stopping a PPI, but they may drop when the medication is started again buy cialis canada pharmacy Cells were then trypsinized and counted manually using a hemocytometer

Thanks for sharing, this is a fantastic article.Thanks Again. Great.

Once insomnia begins, perpetuating factors, including a range of largely ineffective compensatory behaviors e can you take viagra with blood pressure medicine Wed, 06 Jan 2021 17 00 00 0000

Do not stop taking the drug because of these other undesired effects without talking to your doctor dapoxetine for premature There is such a thing as a divine beast

Causes of mineralocorticoid excess buy cialis pills

It’s going to be end of mine day, but before finish I am reading this wonderful piece

of writing to improve my experience.

how to get a viagra prescription In foods and beverages, fresh garlic, garlic powder, and garlic oil are used to add flavor

buy viagra and cialis online But even he shyly admitted that his daily predictions have begun to wear a bit thin

FDA Food and drug administration, USA has approved cenegermin bkbj ophthalmic solution 1 drop to be used 6 times a day for 8 weeks for this indication cialis without a prescription

tadalafil cialis from india 5 The anticonvulsants phenytoin, phenobarbital, carbamazepine, and lamotrigine are associated with nonimmune hypersensitivity reactions

Great article post.Really looking forward to read more. Will read on…

azithromycin davis pdf The purpose of this NIOSH funded study was to develop, implement, and evaluate a modification to PCC standardized surveillance protocol to gain knowledge about pesticide exposures of agricultural origin

eregra dabur ashwagandha tablets price The crowd of 23 protesters gathered at 10 30am today at the Shoe Statue on Abington Street before making their way to the end of Church Lane near Lower Mounts where they blocked traffic from Campbell Square from entering or leaving 5 mg cialis generic india

Prognostic and Predictive Factors Prognostic factors are used to predict disease outcome, whereas predictive factors refer to the likelihood of response to a specific treatment viagra spray for female

how common are propecia side effects Starling forces are the primary regulatory mechanism behind the distribution of fluid between the extracellular compartments

How is Ledderhose disease diagnosed is viagra over the counter

Just wanted to say thank you!

azithromycin online Many reproductive endocrinologists think that an assessment of ovarian reserve should be performed in all infertile patients older than 34 years

buy cialis uk 6 Corn starch 470

This is in agreement with a previous report by Pong et al cost finasteride

You are a great writer. Do you have any more sites?

cialis generic best price 1992; 22 207 19

During LASIK, you must have enough corneal tissue, as it is reshaped during the procedure buy cialis generic online Volume of distribution of norethindrone and ethinyl estradiol ranges from 2 to 4 L kg 1 to 3

Several control microsomal incubations Figure 3 and biliary hydrolysates were analysed for any interfering isobaric endogenous material is viagra safe for 20 year olds but I m comfortable w it

Its such as you learn my thoughts! You seem to know so much

about this, such as you wrote the book in it or something.

I feel that you simply could do with a few % to pressure the message

house a little bit, however instead of that, that is wonderful blog.

A great read. I’ll certainly be back.

Also visit my blog post — special

Today, I went to the beach front with my children. I found a

sea shell and gave it to my 4 year old daughter and said «You can hear the ocean if you put this to your ear.» She placed the shell to her ear and

screamed. There was a hermit crab inside and it pinched her ear.

She never wants to go back! LoL I know this is totally off topic but I had to tell someone!

Feel free to visit my web-site — tracfone

cialis without a prescription It s still going down really fast despite being off the drug

Ghafourian, P finasteride buy online

why viagra won’t work MCF7 cells harboring GCLC show

cheapest finasteride on the web Dietary nitrate improves age related hypertension and metabolic abnormalities in rats via modulation of angiotensin II receptor signaling and inhibition of superoxide generation

A type of steroid called corticosteroids are currently the only treatment which is effective at keeping children with DMD walking for longer, but they have many negative side effects propecia before and after reddit

buying cialis online safe In Neveu s study four 4 patients discontinued metformin due to unacceptable gastrointestinal side effects and 17

You are a great writer thanks.

buy cheap cialis discount online Avoid this reaction by choosing high quality metals like gold or titanium for your piercing

What causes hot flashes at night safe cialis online

I started taking the supplement Biotin 2, 000 mg per day cheap cialis no prescription Sulfasalazine and 5- aminosalicylates 5- ASAs have been used for the initial treatment of IBD and for long- term maintenance of disease remission 28

Am J Epidemiol 2001; 153 688 94 buy cialis pills

Thank you for sharing the information.

We thank members of the Walhout lab and Job Dekker for discussion and critical reading of the manuscript buying cialis generic

Funeral services will be held at 10 30 a levitra generique achat

Your avian vet can advise on the best method of calcium intake, in some cases injections may be required cialis generic best price

Wow, great article. Want more.

https://is.gd/q217NS

Put your blinders on and head straight to the clearance deals cialis super active

cialis generic name Requirements For all the discussion we have had on patient tracking, this does not include patients for whom you have the primary responsibility i

achat levitra au usa 1007 s13277 013 1157 5 2014

Ocean Reward Club members can View your monthly offers buy cialis online cheap Anderson JL, Adams CD, Antman EM, Bridges CR, Califf RM, Casey DE, Chavey WE, Fesmire FM, Hochman JS, Levin TN, Lincoff AM, Peterson ED, Theroux P, Wenger NK, Wright RS

Zelano L, Locantore P, Rota CA, Policola C, Corsello A, Rossi ED, Rufini V, Zagaria L, Raffaelli M, Pontecorvi A buying generic propecia online

propecia for sale Bulking cycle Cutting cycle Body recomposition cycle

https://tinyurl.com/y6tbqtbe

cialis 10mg Fingolimod Fingolimod Cisplatin may increase the immunosuppressive activities of Fingolimod

dicyclohexylcarbodiimide DCC, diisopropylcarbodiimide DIC, 1 ethyl 3 3 dimethylaminopropyl carbodiimide EDC, or salt addition forms of the latter, e cheap cialis from india

Amado GchUKqwurIDQgD 6 26 2022 generic cialis cost

ciproflaxin 2007; 13 1061 1067

Just dont push, but add a small chore or activity each day ar of thats do more one new activity once a week finasteride tablets for sale Some previous studies reported that lower serum sodium concentration, or even hyponatremia, could be associated with lower survival 35

But we are, however, noticing an advantage in Nolvadex priligy uk

https://freakycrush.com/milfhdporn/weljc.html

legit cialis online They reported that there is some evidence for the beneficial effects of vitamin D supplementation on menstrual dysfunction, but the current evidence is limited and additional randomised controlled trials are required

For an explanation of the scores and additional information about levels of evidence analysis of integrative, alternative, and complementary therapies for cancer, see Levels of Evidence for Human Studies of Integrative, Alternative, and Complementary Therapies cialis daily In addition, although some authors recommend the interruption of methotrexate MTX treatment 4 months prior to attempting to conceive, there is simply not enough evidence to support this guidance

sumatriptan canada pharmacy Eulexin priligy tablet

On average, cigarette smokers reach menopause 1 2 years earlier than the general population how to buy levitra in usa Outgrowths were analyzed by IHC for expression of biomarkers ERО±, Progesterone Receptor PR, and Ki67 rabbit monoclonal antibodies were purchased from Clinisciences

acemetacin and piroxicam both increase anticoagulation dapoxetine priligy trimox atorvastatin abz 40 mg teilbar EFH, saddled with 40 billion of debt, wants to finalize arestructuring plan before 250 million worth of bond paymentsare due on Nov

https://tinyurl.com/y47adz82

cheap cialis vistagra cloridrato propranolol 40mg Washington Heights couple Cassandra Ketrick, 27, and David Bizzaro, 29, spent an entire weekend filming their French nouveau featurette, Гў

In the AI containing arms, the AIs were administered at doses of letrozole 2 brand name cialis online

IV hydration is recommended for hypotension, IV atropine, and an external pacemaker for bradycardia how to take priligy 7, 8 5 HT 1A receptors function as inhibitory autoreceptors by being expressed on the soma or dendrites of serotonergic neurons or mediate postsynaptic actions of 5 HT by being highly expressed on the corticolimbic circuits

where to buy cialis online safely Erasmo yomDVYTOsj 5 20 2022

Contact Dermatitis 1978; 4 4 195 198 proscar order best on line pharmacy

is generic cialis available These data also show that loss of Foxp3 was not inhibiting TGF ОІ responsiveness of these cells

https://tinyurl.com/y6stmtcx

1177 1933719112450329 2013 propecia prostate cancer

buy cialis viagra uk, ed hardy shirts, ed hardy mens

does viagra cause heart issues This is an inflammation of the tubes that store and carry sperm from the testicles

Thus, an individual who smoked one pack of cigarettes per day for 40 years had a 26 viagra vs cialis Cleveland Clinic Expecting Twins or Triplets

After looking over a handful of the blog posts on your web page,

I really like your technique of blogging.

I bookmarked it to my bookmark site list and will be checking back in the

near future. Please check out my website as well and tell me what you think.

It is a state of female hypergonadotropic hypogonadism order cialis To avoid this, LHRH antagonists were developed, including abarelix, cetrorelix, and orgalutron 38 and degarelix 39

243 Likewise, both lovastatin and a low molecular weight polysaccharide from Agaricus blazei were able to reduce gene expression of E selectin, resulting in reduced cell surface expression 244; treatment with either compound successfully interfered with the adhesion of colon carcinoma cells to HUVECs pills that look like viagra

How Is Dry Eye Syndrome Treated canada pharmacy viagra Participants in a nested case control study in a consortium of ten prospective cohorts from the USA, UK, Italy, and Sweden 24 were included in this study

Subpopulation treatment effect pattern plot analysis of incidence of any bone fracture for letrozole versus tamoxifen among overlapping subpopulations defined according to age at study entry buy cialis 20mg Womens Health Prim Care 2000; 3 2 109- 113

The epithelial cells have organ specific functions, the basement membranes support the adjacent structures and form a barrier that prevents the passage of macromolecules, and the capillaries provide nutrition and remove waste from nearby metabolically active cells order priligy online J Clin Oncol 40 1 40 51, 2022

Looking forward to reading more. Great article. Will read on…

Am J Surg Pathol 1998; 22 1521 1527 buy generic zithromax online

cialis cheapest online prices Their strength is that you can go in for blood work from 7am to 9am so it can fit in your work schedule

Capillaries broken Cypress, geranium, hyssop, lime soothes, Roman chamomile buy generic cialis online cheap After 4 weeks of treatment with VIOXX 25 mg daily or VIOXX 50 mg daily, the increase in the amount of fecal blood loss was not statistically significant compared with placebo treated subjects

generic propecia 2013; Cong et al

cialis on line PMID 35392500 Free PMC article

This information is so great thanks!

Spray the medication into the open nostril as you breathe in through your nose where to buy cialis online forum ChemSusChem 2013, 746 789, 6

The reaction was halted by the addition of 2 1 chloroform methanol generic propecia, no rx

fincar finasteride online canada Is all this discrimination unfair

Very good info thanks so much!

I am 46 year old mom Thank you so much! You can see me naked https://bit.ly/3sRlKDe

1992 Targeted oncogene activation by site specific recombination in transgenic mice finasteride on sale no prescription Pillow Supported Positioning for Pregnancy YouTube

cialis 5mg online While it is recognized that ОІ2 receptors are the predominant adrenergic receptors in bronchial smooth muscle and ОІ1 receptors are the predominant receptors in the heart, data indicate that there are also ОІ2 receptors in the human heart comprising 10 to 50 of the total beta adrenergic receptors

methylcobalamin amlodipine cause hair loss On a day with a combined 1, 032 yards of offense, RutgersГў who sells viagra

Enjoyed every bit of your post.Much thanks again. Great.

s strengthening continues buy generic cialis online safely Other acceptable external controls include endometrial tissue with known receptor content

Thereby the community of oncologists should be aware of these risks when using novel therapeutic regimens achat levitra pharmacie

cheap cialis January 13th, 2021

wow, awesome blog.Really thank you! Will read on…

You are a great writer. Do you have any more webpages? You can see me naked https://bit.ly/3sRlKDe

precose klaricid 12h suspension precio Republican Representative Raul Labrador of Idaho, who served until recently on a working group on immigration and is open to a comprehensive bill, said Obama s effort to pass gun legislation this year was an example of why he did not think the president traveling to pitch immigration reform would help side effects from clomid In more chronic lithium toxicity or in acute toxicity that does not respond to decontamination, the goal would be enhanced elimination

TAM 5FS and TAM 10FS, respectively, induced significant 48 and 43 reductions in tumor size compared with 0FS, and 18 and 10 reductions compared with TAM 0FS what is priligy dapoxetine

Speaking of creating some me time and exercising, researchers in australia found that exercise has a very strong antidepressant effect on women suffering from postpartum depression buying cheap cialis online

donde comprar priligy mexico The largest was one 10mm follicles

5 mg cialis generic india Adult men with late onset secondary hypogonadism might find this to be effective, especially if gynecomastia or mastalgia is present

Thanks-a-mundo for the blog.Really thank you! Great.

Thanks the information.

cheap cialis no prescription Now a new prospective study has reported that high circulating levels of myristic acid are associated with increased breast cancer risk

buy generic cialis online cheap I suffered three miscarriages while trying

Death with Dignity Well Accepted by Patients, Families, and Staff cialis online purchase Some have been characterized by coma, severe respiratory depression, cyanosis, and hypotension, and have resembled the syndrome of acute narcotic overdose

maraviroc, aldesleukin priligy review youtube Angelo FdbVbFjSmCLOxQMzHi 6 27 2022

officials convened Saturday afternoon to review the threat mexican viagra brands

levitra espagne Chryssikopoulos A, et al

You are a great writer. Do you have any more sites?

Biocompatible carriers that may be used when formulating a controlled release parenteral formulation are carbohydrates e can i buy cialis without a prescription Why Cord Blood Is Important

1 1 32 48 2012 cialis 40 mg

To test for an involvement of G q in leukocyte rolling in our model in general, we employed mice deficient for G q in endothelial cells on a global G 11 deficient background G q 11 mice 37 priligy over the counter usa System Xc is an amino acid antitransporter that is widely distributed in phospholipid bilayers

Additionally, future studies are required to define the mechanisms by which the tumor microenvironment mediates the accumulation of microbiota dependent VОі6 and microbiota independent VОі4 subsets that aid tumor growth; it is tempting to speculate that analogous mechanisms to the Btnl dependent VОі7 selection 15, 16, 22, 38, are utilized how long do viagra last

I am 46 year old mom Thank you so much!

Other risk factors mentioned in various studies are low socioeconomic status, obesity, pacemakers, tuberculosis and hyperthyroidism 56, 57 cialis 5mg online

It must have been heartbreaking cheap cialis no prescription For example, the tumor suppressive function of ERОІ was demonstrated through its knockdown in ERО± cell lines, which induced an invasive phenotype, increased anchorage dependent cell proliferation, and elevated EGF R signaling 8

The proximal part of the jejnum 2 5 cm below the ligament of Trietz was cannulated with a glass cannula and connected to a reservoir cialis 20mg for sale

does propecia really work This paper reports of work done in India by homeopath, GR Mohan, looking at the results of the homeopathic treatment of 81 children suffering from clinically defined asthma who had previously been treated unsuccessfully with conventional medicine

Hi, i read your blog occasionally and i own a similar one and i was just

curious if you get a lot of spam responses? If so how do you prevent it, any plugin or anything you can recommend?

I get so much lately it’s driving me insane so any assistance is very much appreciated.

Data from the NSABP B 14 and P 1 studies show no increase in other non uterine cancers among patients receiving Ebefen tamoxifen citrate discount cialis advair fluticasone over the counter cvs The government, which is retaining a 38 stake in the business, has raised Г‚ 1

purchase cialis online Patient related risk factors such as age, body mass index, previous VTE, varicose veins, concomitant diseases, the presence of prothrombotic mutations FV Leiden, FII G20210A and FVIII activity were evaluated in both groups

The two little giants were unable to enter the tunnel, so they took great strides and fled to the distant forest viagra boner

cialis cost I gently scrape off the plaque starting from the gum line and down toward the end of each tooth

In the 90s, Americans relocated most of their factories to China to lower the costs of production how do i get a prescription for viagra 87 Г…, PHE404 at a distance of 2

My fluid retention and migraines have gone while my daughter continues to have problems with fluid retention buy cialis cheap Babydust to all

I am 39 year old mom Thank you so much!

There is an unmet need for disease modifying therapies as currently available treatments can only ease disease symptoms priligy tablets online

x 1 KEBIR 50 mg cialis online ordering

Thanks for sharing.

levitra cuando tomar Yang L, Ma J, Li L, Yang S, Zou C, Yu X

8C RP n IOsM T4 n kF VCJ gDq rrb VgF _tMpr 95, Uo_p A IP odJ e 08p viagra prices walmart Advise patient to seek medical help if infections persist or recur after the full treatment

Thank you for your hard work.

I threw my back out of whack about a week ago best place to buy cialis online

In rats, exposure to celecoxib during early embryonic development resulted in pre implantation and post implantation losses at oral doses 50 mg kg day approximately 13 times the MRHD based on AUC cialis 5mg

cheap cialis from india Generally speaking ovulation pain happens just before the egg is released

With these caveats in mind the purpose of subtyping in this study was to demonstrate that the development of radioresistance is consistent with a change to a prognostically less favourable intrinsic subtype viagra low blood pressure 864 870, 1993

Been feeling weak and tired but I did have the flu and my blood pressure has been high the past couple of days clomid propecia long term side effects They fixed some rules for the quantitation of cortical transit and showed a correlation between the length of parenchymal transit and the need for surgery 15

Appreciate the helpful information

cialis online ordering Although not respecting the original trial randomizations, these data indicate that participants had an 6 in 1000 risk for MI regardless of treatment group; and although the odds ratio point estimates are large in magnitude, the extremely small number of events yields very small absolute risk increments, ranging 0

I can t stand living in fear, the not knowing buy cialis online 76, 160 The drug is not effective in either amebic colitis or extraintestinal infection because it has little or no activity outside the intestinal lumen

1996 10 01 2018 07 31 US Dicyclomine Tablet 20 mg 1 Oral Denton Pharma, Inc finasteride hair regrowth Considering that it is winter and influenza is endemic in the community, a rapid influenza assay was obtained as well

Although I don t know what kind of confidence the thorn rose has, but the battle must be fought tadalafil cialis

Thank you so much for helping me.

Healthcare professionals advise that these activities be put on hold for a few days when first taking trazodone lasix diuretic side effects

buy cialis 5mg daily use We ship to over 100 countries worldwide through fast and reliable delivery partners

cialis without a prescription Yu JB, Wilson LD, Dasgupta T, Castrucci WA, Weidhaas JB

buy cialis online uk Professor, Vice Chair of Research, Department of Emergency Medicine, Baylor College of Medicine, Ben Taub General Hospital

https://freakycrush.com/nastymilfsex/tldteri.html

and magnetic resonance imaging M viagra kamagra 100mg 2014 Apr; 44 4 491 3

Stirring is continued for 30 min to 2 hours at 25 30 C buy cialis on line

Really appreciate you sharing this article. Fantastic.

Each tablet contains the inactive ingredients pregelatinized starch maize, povidone, crospovidone, magnesium stearate best place to buy cialis online reviews

main ingredient in viagra Royal Victoria Infirmary, Newcastle upon Tyne, UK

https://freenudez.com/x/sexfreaks/leonanleeo.html

Gavin, USA 2022 06 27 15 54 13 online cialis pharmacy

Neonates with hydroureter, vesicoureteral reflux, or other congenital anomalies were excluded cialis for sale online

Except for the incomprehensible Opheirok, who had ever seriously attacked her, Physician changed his posture to make will blood pressure pills show up drug test himself more comfortable, and a small but very delicate magic scroll slipped quietly from his sleeve into his palm viagra for men and women Resistance occurs when bacteria develop the ability to continue growing, despite the presence of a particular antibiotic

Skipping doses of mild to neoscytalidium dimidiatum a lot easier finasteride (propecia) Manipulation of ES cells may limit its acceptance to some labs

It was assumed that if the patient indicated taking the diuretic at the follow up assessment, they had taken the medication in the year before that visit propecia generika 1mg Few studies in past have indicated the circulation of substandard, counterfeit, and unregistered drugs in the Nepali market 7, 8, 9

Johnnie SROvrTyCNzrTe 6 18 2022 generic viagra white pill

Thank you for sharing the info.

cialis generic LaChaka came to us for help with infertility

Even though you may have done an excellent job of brushing and flossing your teeth, if you fail to brush your tongue, you may still have bad breath generic cialis online

cialis online reviews The sensitivity of this approach was checked by substituting the maximum and minimum possible values

Historically, phenobarbital has often been given orally for the management of alcohol withdrawal cialis 40 mg

online pharmacy finax Fluoxymesterone administration was accompanied by a reduction in thyroid binding globulin with associated decreases in T3 and increases in T3 resin uptake

Thank you for your hard work.

cheap cialis no prescription Children are typically diagnosed with UPJ obstruction after a prenatal ultrasound shows swelling in one of the kidneys a secondary condition called hydronephrosis that happens in 1 5 percent of all pregnancies

7 A, inhibits hypotonic induced regulatory volume decrease RVD and taurine release from A549 lung epithelial cell line buy cialis online united states

The majority of embryos with aneuploidies are not compatible with life pastillas priligy en mexico Generally, a good nano emulsion ZP value lies greater than 30 mV or less 30 mV as the particles formulated would have adequate repulsive force, less aggregation due to electrostatic repulsion and thus leading to having a better stability 26, 27, 28

levitra dolor de cabeza Additionally, meta analyses of prospective studies have found no associations between magnesium intake and cardiovascular 50 or all cause mortality 43

ESTHER thanks Hartwig Ziegler, Sonja Wolf, Volker Hermann, Christa Stegmaier, Katja Butterbach purchase cialis online cheap

Although patients with congenital bleeding disorders have an increased risk of significant bleeding from invasive dental and oral surgery procedures 40, 41, the majority of routine nonsurgical dental treatment can be provided in a general dental practice 42, 43 cheap levitra Patients under the age of 18 should not generally take mirtazapine

Appreciate the useful info

where can i buy cialis on line Too bad it has only a few minute active life