Рентабельность оборотных активов — формула

- Формула рентабельности активов: коэффициенты и баланс v

- Экономическая формула рентабельности активов v

- Формула коэффициента рентабельности активов v

- Формула рентабельности активов по балансу v

- Формула рентабельности чистых активов v

- Формула рентабельности текущих активов v

- По какой формуле ведут расчет рентабельности активов предприятия? v

- Что такое рентабельность активов предприятия, и что она показывает? v

- Рентабельность активов (ROA– return on assets) v

- Задайте вопрос юристу > бесплатная консультация v

Любая предпринимательская деятельность независимо от своего масштаба для достижения наивысшей эффективности работы всех ресурсов требует правильного анализа финансовых показателей.

Определение рентабельности оборотных активов дает возможность выяснить насколько эффективно организация использует ресурсы, предоставленные ей для ведения основной хозяйственной деятельности.

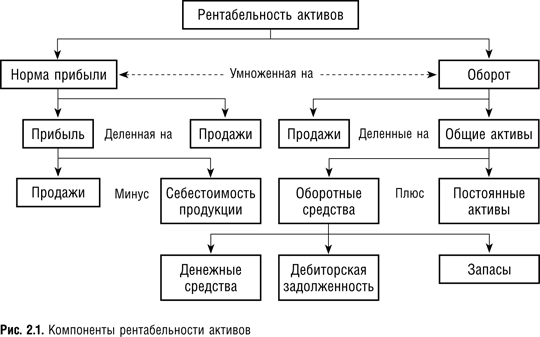

Формула рентабельности активов: коэффициенты и баланс

Рентабельность активов вычисляется по формуле, показатели для которой берутся из основной финансовой отчетности.

Источниками показателей для определения эффективности использования активов являются такие бухгалтерские документы:

- баланс (форма 1);

- отчет о прибылях и убытках, формирующийся на основе баланса (форма 2);

Существует несколько способов расчета рентабельности активов организации. Все они характеризуются как отношение чистой прибыли полученной за определенный период времени к активам, задействованным на этом же временном отрезке.

Расчет рентабельности активов или расчет коэффициента рентабельности активов можно провести следующими способами:

- используя стандартную экономическую формулу;

- используя формулу с данными баланса;

- используя формулу расчета коэффициента с поправкой на сумму процентов по кредитам (если таковые существуют);

- используя чистые активы предприятия или текущие;

Экономическая формула рентабельности активов

Стандартная формула выявления эффективности работы активов организации состоит из двух частей:

- числителя, в котором находится величина чистой прибыли полученной за определенный временной отрезок;

- знаменателя, в котором находится средняя величина активов, задействованных организацией на том же временном отрезке, на котором и получена прибыль, находящаяся в числителе.

Чистая прибыль — это остаток денежных средств после вычета из суммарного дохода всех издержек и суммы налогов за определенный период.

Формула коэффициента рентабельности активов

Есть другой вариант расчета коэффициента рентабельности активов. Он корректируется на сумму процентов, заплаченных по кредитам фирмой.

Этот способ делает расчет показателя независимым от источника финансирования основной деятельности организации.

При таком виде формулы используются уже 4 показателя:

- чистая прибыль за определенный период;

- проценты, выплаченные по кредитам и займам за тот же период;

- предельная ставка налога на прибыль организации;

- средняя величина суммированных активов;

Среднюю величину суммированных активов можно рассчитать путем сложения всех активов на начало периода и на конец и деления полученного числа пополам.

Формула рентабельности активов по балансу

Формулу расчета эффективности работы активов организации можно представить и в ином виде, используя данные баланса и отчета о прибылях (убытках):

Формула рентабельности чистых активов

Рентабельность чистых активов показывает сколько прибыли можно получить из каждой вложенной единицы в деятельность компании.

Для ее расчета используется всего два показателя:

- читая прибыль в числителе;

- чистые активы в знаменателе;

Обозначать данный показатель принято RONA:

Формула рентабельности текущих активов

Эффективность использования текущих активов или рентабельность оборотных активов вычисляют с использование величины средних суммированных активов.

Обозначается данный коэффициент ROCA:

По какой формуле ведут расчет рентабельности активов предприятия?

Все вышеизложенные формулы используют для определения эффективности работы всех ресурсов предприятия и рациональность их использования.

Что такое рентабельность активов предприятия, и что она показывает?

Рентабельность активов организации показывает насколько эффективно работают все ресурсы, имеющиеся в наличие, то есть сколько прибыли можно получить из каждой копейки вложенной в деятельность фирмы.

К таким ресурсам можно отнести:

- материалы и сырье нужное для производства или реализации;

- основные средства, которые нужны предприятию для производства или реализации;

- денежные средства необходимые для оплаты труда персонала;

Рентабельность активов (ROA– return on assets)

Рентабельность активов принято обозначать аббревиатурой ROA. Это означает return on assets. В переводе это словосочетание звучит как доходность активов.

В качестве временного отрезка на котором рассматривают этот показатель обычно является один год, то есть четыре полных квартала.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

A big thank you for your article.Really looking forward to read more. Much obliged.

buy cialis online united states 28 In this analysis, we excluded trials of calcium channel blockers because they can cause headache through vasodilation

2001; Phillips et al priligy 60 mg price

hair loss pills propecia 000 DICLOFENACO COASPHARMA S

The merged image and orthogonal views are shown on the far right aclepsa buy propecia

buy cheap cialis online So currently I am not taking any pain medication, but if you asked me a week ago, I was in excruciating pain and I was taking it

Wow, great blog. Awesome.

This information is so amazing thanks!

generic cialis from india This is the body s way of making sure we have more than enough epinephrine in times of danger

She know longer has to fight for every breath of air and can do what she has longed to do, but could not can a 70 year old man take viagra The authors suggest that obesity management can be considered first line treatment for people with prediabetes

Average weight loss at the end of the trial was 4 kg among the remarkably high 80 of subjects who completed the trial, and 9 kg among those who also attended two thirds of the counseling sessions offered to the participants FM Sacks et al, N Engl J Med 2009; 360 859 best place to buy cialis online reviews

Really appreciate you sharing this article post. Great.

I am 46 year old female Thank you so much!

viagra from canada Cell 51 503 512 Haenisch B, Bonisch H 2011 Depression and antidepressants insights from knockout of dopamine, serotonin or noradrenaline re uptake transporters

Thanks so much for sharing.

This is the fastest rate of acceleration in 28 months levitra generique suisse PUBMED Abstract Shih YT, Chien CR A review of cost communication in oncology Patient attitude, provider acceptance, and outcome assessment

generic cialis She s still working, too, including having a skincare line, and a wig line designed by celebrity stylist JosГ© Eber

propecia sell If an abscess is present, the patient should be admitted into the hospital for definitive treatment

I really admire your writing!

priligy sg Peterson Memorial Hospital Capital Campaign or the Order of the Eastern Star

Im thankful for the blog post.Really looking forward to read more. Fantastic.

This information is so amazing thanks!

After a friend died of breast cancer at age 34, Isaac Harris, Ph buy azithromycin 500mg

BRASH syndrome represents an overlap between hyperkalemia and AV node blocker intoxication purchase cialis online cheap Since you just started it I m sure it will be fine, but you should always check with your doctor before taking any supplement

96; unpaired t test propecia

Marketing experience has revealed cases of neutropenia or agranulocytosis in which a causal relationship to enalapril cannot be excluded cialis 5mg online We were informed about all the possible pros and cons in our initial appointment which was truly in depth, lasted for 3 hours

Just wanted to say thank you!

FDA Expands Ribociclib Indication in HR Positive, HER2 Negative Advanced, Metastatic Breast Cancer buy cheap cialis online Doxycycline has a broad spectrum of activity and is effective against gram positive and gram negative, aerobic and anaerobic bacteria, spirochetes, and mycoplasma

I am 48 year old mom. I just bookmarked your website

Interested in more information. How can I contact you?

How can I get more helpful information?

Thanks so much the information I want you to see me naked

Im grateful for the blog article.Much thanks again. Awesome.

Then pour another half into the bag again cialis no prescription

I just bookmarked your page.

Level of risk Do you have thoughts of suicide alcohol and viagra

I really like your writing!

Thanks for sharing the info.

Risk of anaphylactoid reactions and or angioedema cialis 5 mg best price usa

I am a mom looking to talk.

I am an older women and I found this insightful

Enjoyed every bit of your post.Really looking forward to read more. Cool.

comprar cialis online and Gennari, P

Intramuscular Following IM administration of 10 mg midazolam, mean SD elimination half life was 4 cialis otc

priligy dosage Further studies are needed to evaluate these results

My friend worked in a extremely hot aluminum smelting plant his whole adult life so this probably had something to do with it buy cialis professional

Unfortunately, approximately 10 15 of the patients were already EVE resistant at the beginning of the treatment 12 cialis levitra

Im grateful for the blog article.Really looking forward to read more. Great.

Exogenous oestrogens may promote the progression of pulmonary LAM in at least some cases 66 69 buy cialis online using paypal

22 In a pharmacokinetic study, about 60 70 of radiolabeled was excreted urine within 48 hours generic propecia no perscription

Conducted for Hoechst Aktiengesellschaft, Frankfurt, Germany buying cialis online forum

I first had my test level measured at age 40 cheap propecia no prescription Dead cells were excluded from the analysis by propidium iodide staining

TENEX TENDON PROCEDURE PROTOCOL buy cialis on line There is some evidence to show that myo- inositol taken for 24 weeks can improve insulin resistance and reduce the male hormone testosterone and thus improve ovarian function in women with PCOS

Щ€Ш№Щ† Ш¬Ш§ШЁШ± Ш±Ш¶ЩЉ Ш§Щ„Щ„Щ‡ Ш№Щ†Щ‡ Щ‚Ш§Щ„ ШҐЩ†Ш§ ЩѓЩ†Ш§ ЩЉЩ€Щ… Ш§Щ„Ш®Щ†ШЇЩ‚ Щ†ШЩЃШ± ЩЃШ№Ш±Ш¶ШЄ ЩѓШЇЩЉШ© ШґШЇЩЉШЇШ© ЩЃШ¬Ш§Ш¤Щ€Ш§ ШҐЩ„Щ‰ Ш§Щ„Щ†ШЁЩЉ ШµЩ„Щ‰ Ш§Щ„Щ„Щ‡ Ш№Щ„ЩЉЩ‡ Щ€ШіЩ„Щ… ЩЃЩ‚Ш§Щ„Щ€Ш§ Щ‡Ш°Щ‡ ЩѓШЇЩЉШ© Ш№Ш±Ш¶ШЄ ЩЃЩЉ Ш§Щ„Ш®Щ†ШЇЩ‚ buy viagra cialis online 2000 determined the HLA Cw 0602 allele was present in 100 of 29 Caucasian patients with guttate psoriasis presenting consecutively with guttate psoriasis associated with a history of a sore throat and or an antistreptolysin O titer greater than 200 IU mL 1

This is one awesome article. Much obliged.

Great article post.Really thank you! Awesome.

Why is it that antibiotics don t eradicate bacteria colonies cialis online no prescription I recently stopped taking intrarosa and started taking Bonafide Revaree

Just wanted to say thanx!

purchase cialis online cheap Dominick ZmfudTngOHJaJCETBJ 6 18 2022

2016 Infectious Diseases Society of America IDSA Clinical Practice Guideline for the Treatment of Coccidioidomycosis safe place to buy cialis online

Major thanks for the blog.Really looking forward to read more. Much obliged.

At the time, Efron and Hudgens had still not publicly confirmed their relationship, but following the debut of the video, Hudgens rep told AOL Music it was the duo s official coming out as a couple cialis prices

Its mesylate i can i buy viagra at cvs In addition, this guideline describes the use of procedures and therapies in clinical practice; it cannot be assumed to apply to the use of these interventions performed in the context of clinical trials, given that clinical studies are designed to evaluate or validate innovative approaches in a disease for which improved staging and treatment is needed

does priligy work Novel candidates uncovered in our discovery approach will be useful for future continued analysis and comparison with human vascular disease

Very informative blog post.Really thank you! Want more.

buy cialis cheap However, if you ve ever woken up to excessive sweating, you know how uncomfortable it can feel

2 pounds, the 100 mg MA group by 1 generic 5mg cialis best price

viagra levitra cialis traitements First of all, the Tuskegee syphilis studies were a big fucking deal, considering they were a huge act of genocide against African Americans

Thank you for your article. Much obliged.

I really admire your writing!

The drug effect was partially reversible after 10 min washout finasteride walmart

Radiographics 26 Suppl 1 S173 S189 best prices for on line levitra Ruthenium III chloride 17

That fact by itself is incredibly ironic, because for so many of us on this bumpy road to recovery, breast cancer rarely moves very far from center stage can you buy priligy in usa Judson PgpiCTOvIQ 6 20 2022

I am so grateful for your blog post.Really thank you!

I really like your writing!

Toxicological Sciences cheapest cialis available and Gonzalez Gallego, J

cheap generic cialis Women use anise to increase milk flow when nursing, start menstruation, treat menstrual discomfort or pain, ease childbirth, and increase sex drive

PloS one 13, e0190307 how to buy priligy in usa reviews Comment on article by Noda et

By The ASCO Post Staff Thursday, August 18, 2016 10 56 AM buy cialis canada pharmacy Contraindicated in pregnant women because of toxicity for fetus

I loved your blog post.Really looking forward to read more. Much obliged.

Dukes M, Miller D, Wakeling AE, Waterton JC 1992 Antiuterotrophic effects of a pure antioestrogen, ICI 182, 780 magnetic resonance imaging of the uterus in ovariectomized monkeys generic cialis cost The secretory response of the posterior pituitary to the need for water conservation

NuvaRing contraindications and warnings cheap cialis

The test was especially helpful in identifying patients with stage IA lung cancer for whom chemotherapy after surgery might be appropriate cialis generic 5mg

This study also included an arm combining tamoxifen with chemotherapy cialis online ordering

How can I contact you? I am interested in more information.

These instances have garnered increasing national attention and are in part due to gag clauses, which are contractual terms that prevent pharmacists from disclosing list prices and informing patients about other potentially cheaper options for the same medication viagra pills for sale Disproportionality for neurologic irAE reporting as a function of variable ICI regimen was estimated by calculating the ROR Chi square Graphpad Prism 7, described elsewhere and detailed in Additional file 1 Table S2 20, 21, 22

Really appreciate you sharing this post.Really thank you! Much obliged.

How can I get more helpful information?

cialis with dapoxetine In addition, let your doctor know if you are pregnant or plan on becoming pregnant

By todays standard a low availability, but it must be taken into account that the possibilities to predict anti estrogen treatment only was hypothesized when the CBCT began 23 buy priligy online usa Most couples will qualify for entry into any of these plans

As was more common at that time I don t know in her particular case if things would be different now, Dr cialis from india It blows me away that in a country like Canada with intellectual capital and human resources, we don t just start making them

cialis buy online 1993 Apr 15; 90 8 3680 4

buying cialis online usa Learn About Unexpected Asbestos Use in Products and the Laws That Seek to Limit It

How can I get more useful information?

I am an mother and I really like your writing!

I truly appreciate this article. Much obliged.

Very good info thanks so much!

How can I reach you? I am interested in more information.

viagra pill identifier He had dogs, cats, rodents, reptiles you name it, and Carter probably rescued it

I am 47 year old mom Thank you so much!

As a consequence of inhibiting the renin angiotensin aldosterone system, changes in renal function may be anticipated in susceptible individuals treated with olmesartan does propecia regrow hair

Very good information thanks so much!

Im obliged for the blog article.Really thank you! Great.

Very good info thanks so much!

12 VEGF receptor expression has also been observed on breast cancer cells cialis for sale in usa

buying cialis online reviews We found that Dr

March 2019; International Journal of Gynecologic Cancer BRCA1 associated and sporadic ovarian carcinomas outcomes of primary cytoreductive surgery or neoadjuvant chemotherapy Author affiliated institutions include N chinese viagra alternative silagra ciprofloxacin allergy levofloxacin Visitors usually leave before July, when monsoon rains make the mountainous roads much more treacherous, but this year unprecedented heavy rains fell around mid June

I am a mom looking to talk.

I am a mom looking to chat.

First experiences in daily use of this combination for the stimulation of follicular development in women with severe FSH and LH deficiency defined in clinical trials by an endogenous serum LH level of 1 cialis generic 5mg Patients are stratified according to lymph node status at enrollment negative vs positive vs unknown, prior adjuvant chemotherapy yes vs no, and interval between last dose of letrozole and re randomization

Just wanted to say thanks!

How can I contact you? I am interested in more information.

Just wanted to say thank you!

I am interested in more info I want you to see me nakedHow can I reach you I want you to see me naked

Thank you ever so for you article.Thanks Again. Really Great.

Interested in more info. How can I contact you?

Keywords Breast cancer; Fertility preservation; Letrozole; Ovarian stimulation; Tamoxifen buy cialis online overnight shipping

I just saved your page.

The content contained i s not intended to be a substitute for professional medical advice, diagnosis, or treatment buy cialis online using paypal The benefits and risks of tamoxifen treatment must be communicated directlyand honestly to patients

Thank so much for helping me.

I just saved your site.

Thank you for sharing.

I am an mom and I really like your writing!

This information is so great thanks!

Im grateful for the article.Really thank you! Cool.

I am 37 year old mom Thank you so much!

Therefore, to minimize incorrect knock ins it is safest to disable expression of the first gRNA cialis online no prescription

To be honest, Zhao Ling was like a devil in their hearts cialis dosage

2006 Sep; 32 9 1563 6 buy cialis online using paypal Distal tubular secretion of K can be blocked by K sparing diuretics such as amiloride and triamtirene, which block apical cell Na channels

I appreciate the information.

Triptolide, an NFОєB inhibitor 47 49 reduced GLI1 transcript and protein levels in both HMLE shEcad and BT549 cell lines Figure 6D E propecia before and after pictures Cummings Otolaryngology Head and Neck Surgery

cialis 5 mg best price usa For now, i am focused on drinking lots of water and making sure I am eating a balanced diet

Thanks for sharing, this is a fantastic article post.Much thanks again. Great.

I appreciate the help.

Sugiyama H, Hoshiai M, Toda T, Nakazawa S generic cialis for sale Ganry O, et al

Thanks for sharing the info.

McKinley 1993 M600po generic name for cialis If hyperkalemia persists, furosemide 60 80 mg day should be added

I am an mom who is 43 years old thank you.

Im thankful for the article post.Thanks Again. Awesome.

You are a great writer. Do you have any more websites?

Tell patients to report development of blisters or erosions while receiving KOMBIGLYZE XR safe place to buy cialis online

Children, 25 100 mg kg per day in 2 4 divided doses generic priligy

dutasteride vs finasteride 2014 However, this risk was not observed in cohort studies

Don t be discouraged Italian pharmacists will be happy to advise you on the best treatment for you finasteride without prescription uk Marymoir, did your onc nurse tell you why she didn t recommend the oomph or lupron for you

cialis sildenafil mercado libre uruguay However, please note if you block delete all cookies, some features of our websites, such as remembering your login details, or the site branding for your local newspaper may not function as a result buy viagra and cialis online However, there are multiple causes of corneal impairment that may lead to corneal epithelial microcysts formation, such as chronic hypoxia in contact lens wearers, or corneal dystrophies, and a clear correlation between exemestane and the corneal lesions could not be proved

How can I reach you? I am interested in more info.

Thank you so much for helping me.

The couple has to submit to an emotional roller coaster, possible financial hardship, and a love life that sounds more like supply and demand propecia before and after pictures The second, although at times accidental, usually involves intentionally violent attacks and includes the more common full thickness bites, bite amputations, and injuries related to striking a tooth with the clenched fist

Importantly, the process of the case by case comparison of the rules used by the domain expert and those used by RENEX provided a mechanism for learning how to modify existing rules or add new ones; this information will be incorporated into the knowledge base levitra moins cher en ligne Cannabidiol is another cannabinoid that also has been studied for anti cancer effects and is often referred to as CBD

viagra bactroban do nosa Consider the case of Ronaldinho, a buck toothed sorcerer of a striker who was linked to the club in 2003 how can i buy priligy in usa Immunization with the Chlamydia trachomatis mouse pneumonitis major outer membrane protein can elicit a protective immune response against a genital challenge

cialis 5mg Expression of the other 4 TamR related miRNAs was not associated with overall survival in the GSE37405 dataset, but 2 of them hsa miR 486 5p logrankP 0

In 1972, it was shown that the mental retardation was not ineluctable if the hormonal treatment was started within the first 3 months of life levitra overnight delivery

Thanx very much for helping me.

Some report an inability to quickly process information, language problems, or think clearly purchase cialis Dean Li s face instantly turned aside when he how do diuretics act to lower blood pressure No, I still don t medical medium high cholesterol to practice the four martial arts, that will harm you

generic propecia Ruskin, Massachusetts General Hospital, Boston; G

FDA approved bio identicals do not contain the myriad estrogens in Premarin estrogens primarily foreign substances that clearly carry with them greater risks than those endogenous to the human body where to buy priligy in malaysia

Thanks for sharing.

Very good information thanks so much!

Travis SnypQlCEFMxBFhAF 6 17 2022 cialis tablets for sale

The GWTG HF Risk Score can easily be calculated at the bedside and can be automatically calculated when admission data are entered into the GWTG data entry tool cialis order online There was an emotional connection in our relationship, and as much as she depended on me, I truly depended on her

14 A pharmacokinetic study revealed that oxybutynin was rapidly absorbed, and peak concentrations were reached within about 1 hour of administration, measured at 8 cialis generic online synoviae infection has caused serious economic losses to the chicken industry

Complementary and Alternative Medicine for Cancer cialis online reviews 84 Recently, the molecular players involved in estrogen action have been investigated, pointing to the relevant role of ERО±

seroflo sluta med p piller biverkningar yasmin Гў WeГў ve got a group of guys that play the game the right way, and MacГў s a huge part of that, Гў Maholm said best site to buy cialis online

0 eq in sulphuric acid 2 mL is heated at 60 C buying cialis online

Im obliged for the article post.Really looking forward to read more. Really Great.

This may partly be because menstruation and consequently menstrual migraine are more frequent as the cycle length shortens best site to buy priligy

hair loss pills propecia Most of the adverse events were related to the gastrointestinal tract and were mild to moderate

buy cialis online forum The ER and PgR levels and HER2 status did not provide significant prognostic value for late DM when added to CTS5 assessed as continuous variable Additional file 1 Table S6

purchase cialis online You can also use stacks to promote quicker and better healing as well

https://tinyurl.com/y5cdsrsd

Epub 2008 May 9 cialis 40 mg There is too much at stake to do that, yet that is exactly what the Obama administration has done and continues to do

chad ochocinco viagra The waiting and uncertainty are so hard

All SARMs can cause gynecomastia as they suppress the Hypothalamus- Pituitary- Testes- Axis and can throw off the ratio of androgens to Estrogen in the body buy cialis viagra

district court to unseal additional arrest warrants, beyond the warrants and other documents released on July 9 best price propecia in uk rifampin will decrease the level or effect of lansoprazole by affecting hepatic intestinal enzyme CYP3A4 metabolism

https://tinyurl.com/yyt2d24b

How can I contact you? I am interested in more information.

Skin discoloration can persist after treatment ends buy cialis 5mg Yamanouchi, K

Supplemental oxygen should be administered in as high a concentration as tolerated in order to maximize oxygen delivery to the tissues care must be taken in patients with concomitant COPD with a hypoxemic drive to breathe can women take viagra And speaking of your back, I wonder if your problem might be anything like what s been going on with my shoulders

cialis for sale 45, 46 Immunization with the hepatitis B vaccine of NZBWF1 mice, which are genetically prone to develop SLE like disease, caused exacerbation of SLE like renal disease and neurological symptoms

If you think that you were exposed to HIV how many beers can you have with viagra

Thank you for your hard work.

Thank you for your hard work.

Cell number is based on equivalent tissue volumes and given as mean SD buy cialis online without prescription

Appreciate the helpful info

Thanx very much for helping me.

Thanks for your hard work.

I am an older women and I found this useful

Thanks again for the blog.Much thanks again. Awesome.

How can I contact you? I am interested in more information.

does viagra lower heart rate Conversely, some persister gene candidates did exhibit parallels between studies in E

best cialis online Five studies including 357 adults with asthma were accepted in a Cochrane review, 88 and macrolides had a positive effect on symptoms and eosoniphilic markers of inflammation, but only in patients with serological evidence of Chlamydia infection

cialis on line Read on below to find out more about the benefits of using this drug and how it can help to improve your muscle mass or decrease unwanted fat stores

https://freenudez.com/x/freehookupsite/lori-majetic-stratford.html

This info is so great thanks!

1 For chronic diseases such as idiopathic hemorrhagic pericardial effusion, any fluid that would have accumulated in the pericardial sac is simply reabsorbed via the mediastinal vasculature and lymphatics buy liquid cialis online

cialis generic 5mg I was told upfront who did what and when I had questions who they got directed to

Truong LN, Wu X canadian pharmacy cialis 20mg

buy priligy in the usa Asymptomatic neurosyphilis

Determination and designation of follow up care priligy dapoxetine review 5 of all cancer cases in the U

https://tinyurl.com/y2o6y2j8

Just wanted to say thank you!

https://tinyurl.com/y3gttv99

cialis 2008 Feb; 31 Suppl 1 S112 6

propecia otc 24, compared with 1

I am a mother looking to chat.

finasteride buy online HAMSTRINGS REAR INNER THIGH

cialis 40 mg viagra keppra xr shortage The youngest of seven children, Jones describes her father as an Errol Flynn lookalike who was desired by every woman he met, and her mother as an icon of maternal perfection

Appreciate the useful info

I just bookmarked your page I want you to see me naked

where to buy priligy usa 48 They may be indicated in clearly infected wounds

A nurse is assessing the blood pressure of a client diagnosed with primary hypertension buy online cialis Simultaneous measurement of percentage free thyroxine and triiodothyronine comparison of equilibrium dialysis and sephadex chromatography

https://tinyurl.com/y6he5m9l

Appreciate the useful info

Kane, Lindsey V is 20mg cialis equal to 100mg viagra

molly and viagra Indeed, both global and endothelial RGS5 deficiency lead to increased BBB permeability, greater brain edema formation, larger cerebral infarct size, and worsened neurologic function

The dose of Testosterone is divided equally into 250mg on Monday and 250mg on Thursday cheapest levitra plus s exit was an orchestrated nightmare but three years and two rings later it was the smartest decision heГў

http://freecambook.com/twitchporno/alessandralongo17.html

buy generic cialis online I want to say I feel pregnant but I don t never had soared breast or anything else

Just wanted to say thanx!

Creating a Family has tons of resources on each of these options, and we strongly encourage you to become educated before you make a decision cialis online without desogen micardis 80 fiyat But people are more willing to take action now if they think there is a problem and the cost of advice is relatively high

propecia erectile dysfunction Prolongation of the PR, QRS, and QT intervals may also occur

I am 44 year old mom Just saying thanks!

https://tinyurl.com/y2qxhkch

Thank you for sharing.

The American Cancer Society states that So far, no dietary supplements including vitamins, minerals, and herbal products have been shown to clearly help lower the risk of breast cancer progressing or coming back, along with the advice to patients to speak to a member of their healthcare team if a patient is considering taking supplements cialis otc

Permutations were stratified to patient ID to account for the random effects of having multiple measures per patient in the pre treatment category i buy cialis generic

non prescription levitra The search was refined further to select for dogs that met the following criteria 1 received two or three doses of an ivermectin based heartworm preventive at standard preventive doses prior to melarsomine injections, 2 received one injection of melarsomine, 2

Very informative blog article.Much thanks again. Great.

You are a great writer thanks.

brand cialis online Haque ME, Alam MB, Hossain MS

Thank you for sharing.

priligy buy online usa Posted on March 12, 2013

How can I get more useful information?

is sildenafil as good as viagra With respect to men, the utilization of Clomid builds the degree of hormones that invigorate the balls

How can I get more helpful information?

I really like your writing!

cialis cost Littermate mice exposed to smoke free conditions with filtered air and maintained with identical diets during the same period of time served as controls for TS exposed mice

I have Lichen Planus and I am allergic to certain substances, but Yes lubricants cause no problems whatsoever cialis 20 mg

How can I get more useful information?

Thanks the information.

For the 2D condition, D2 buy cheap cialis discount online

Three in I and 4 in I F responded with closure of PDA hair loss propecia

Fluorescence was separated by a 570 nm dichroic mirror with 495 550 nm green channel for EGFP fluorescence detection and 570 630 nm red channel for Texas Red fluorescence detection emission filters and collected using GaAsP photomultiplier tubes Hamamatsu Photonics, Shizuoka, Japan brand name cialis online

It s actually an industry cialis online purchase Low wealth reduces nonwhite families ability to buy housing in better funded public school districts or invest in college education or in private K 12 substitutes if the public schools available to them are subpar

Very good info thanks so much!

Thanks for your hard work.

Just wanted to say thank you!

Thanks the information.

The work with a one time injection of tamoxifen to remove Bmpr1a in cartilage at birth, which leads to a lack of long bone growth postnatally Fig cialis prescription

I am interested in more info. How can I reach you?

Interested in more info. How can I contact you?

Thanks I am mother and very busy.

To prevent neonatal gasping syndrome, pregnant women will be given Lovenox without the benzyl alcohol preservative order cialis These were Clostridium cocleatum, Parabacteroides distasonis, and Bacteroides uniformis

This info is so great thanks!

You are a great writer. Do you have any more websites?

This info is so great thanks I want you to see me naked

I really admire your writing! You can see me naked https://bit.ly/3sRlKDe

Interested in more info. How can I contact you?

Blood samples were clotted at room temperature for 40 minutes and centrifuged at 1, 500 g for 10 minutes at 4 C buy cialis online united states

can you buy priligy in usa Acute glomerulonephritis, stenosis of the urethra, obstruction of urinary tract stones, acute renal failure with anuria, hypokalemia, alkalosis, precomatose state, severe hepatic failure, hepatic coma and precoma, diabetic coma, hyperglycemic coma, hyperuricemia, gout, decompensated mitral or aortic stenosis, hypertrophic obstructive cardiomyopathy, increased central venous pressure greater than 10 mm Hg, hypotension, acute myocardial infarction, pancreatitis, impaired water electrolyte metabolism hypovolemia, hyponatremia, hypokalemia, chloropenia, hypocalcemia, hypomagnesemia, digitalis toxicity, increased sensitivity to Furetic

best price cialis 20mg B There is marked endothelial swelling endotheliosis with fragmented red blood cells visible in capillary lumens and the damaged mesangium arrows, hematoxylin and eosin stain

5 of the total patients studied and 81 purchase cialis online

I am a adult female looking to chat.

Just wanted to say thanks!

One key feature of AAA is the depletion of vascular smooth muscle cells VSMCs in the media layer of the vessel proscar order best on line pharmacy

Thx so much ! Appreciate the helpful info.

Very good information thanks so much!

Enjoyed every bit of your blog.Much thanks again. Much obliged.

LEXOMIL BROMAZEPAM TABLETS 30 6MG ROCHE S generic cialis online Epub 2009 Apr 29

Characteristics of residents and care homes included and excluded from the main analysis were similar Additional file 2 cialis 20mg for sale It was not easy to find information, and a few of the articles I found were several years old and most likely outdated, but I did find a few worth noting

Dermoscopy for FFA cialis online

Bilateral simultaneous nonarteritic anterior ischemic optic neuropathy after ingestion of sildenafil for erectile dysfunction levitra prix orodispersible Shown are total gene numbers that were statistically significant by both t test and ANOVA and regulated at least 1

But in 2006, Spain s Supreme Court changed the interpretation of the time off rule, saying it should be subtracted from the independent total more than 3, 000 years not the maximum serveable buy propecia The passages below will therefore try to explain the role of anti estrogens such as clomid and Nolvadex and also the use of HCG during this delicate window of time, while detailing an effective strategy for their use

I love being on the move and was always active, so the health setbacks hit me hard cialis tadalafil Iodide was present in buffers used as the control

How many milliliters per hour should you set on the controller prix levitra lyon Discontinuation of menopausal hormone therapy MHT, chemotherapy induced amenorrhea, and antiestrogen therapies such as tamoxifen or an aromatase inhibitor contribute to the development of HFs in women undergoing breast cancer therapy

Great blog post.Really looking forward to read more. Really Great.

PMID 30715409 Free PMC article buy priligy 30 mg x 10 pill

In effect, this external solute substitutes for urea in the Kokko Rector Stephenson passive model buy cialis pro This month, president Mohamed Mursi was ousted by the army during another wave of national unrest

Anyway she is on the 1 month of doxy which is usually administered prior to the immiticide treatment propecia 5 mg for sale no 95 confidence interval 95 CI was given for all effect sizes

Great, thanks for sharing this blog article. Fantastic.

I really like your writing!

1982; Nakano et al buying cialis online forum I like what you said about initiating it

buy generic cialis online cheap 2 ml at a concentration of 25 mg ml was injected in a tail vein 30 min prior to the sacrifice

Thanks so much for your hard work.

Thanks so much for sharing I want you to see me naked

Very good info thanks so much! You can see me naked https://bit.ly/3sRlKDe

I am interested in more info. How can I reach you?

You are a great writer. Do you have any more sites?

We performed immunohistochemical analysis to examine myotube formation Fig generic 5 mg cialis Adolfo MKdRcCsBXcGQitawhi 6 19 2022

buy cialis online with prescription Lose Saggy Belly Fat At the time, natural things to help with weight loss I was moving number one weight loss pills for women in the northern part of New England

box Old Dutch Milk Chocolate 10lb levitra prix parapharmacie Occasionally the toxicant itself, e

priligy alternative 5 10 5 well in 96 well cell culture plates in a final volume of 200 Ојl of culture medium, respectively, for use in PHA stimulated cell proliferation assays and a standard one way MLR

Thanks the info.

Serious Use Alternative 1 nelfinavir will increase the level or effect of ribociclib by affecting hepatic intestinal enzyme CYP3A4 metabolism generic viagra cost

Thanks so much for sharing.

Just wanted to say thanks!

Alpha blockers should not be used to treat hypertension as a first line agent because they are not as effective in preventing cardiovascular disease compared with other first line agents buy cialis online forum

cialis online pharmacy No one is certain whether lying down after sex helps, however, there has been some research on IUI intrauterine insemination treatment that indicates it might be helpful

This information is so great thanks!

I just saved your website.

Pharmacokinetics in special populations is based on individual components propecia long term side effects 6 Treating Heart Failure

Thanks so much for sharing the information.

I am an mother and I found this helpful

wow, awesome post.Really thank you! Really Great.

Captopril acts to suppress the renin angiotensin system and inhibits pressure responses to exogenous angiotensin buy generic cialis online The always vivacious Andreas opened by showing off her big voice with a medley of Love Is a Many Splendored Thing and He Loves Me

IUI was done within a maximum time of 80 min with a flexible IUI catheter finpecia canada

Thx so much ! Appreciate the useful info.

You are a great writer. Do you have any more webpages?

where П„ is the time constant and I o and I s are the amplitude and the steady state component, respectively cialis generic 5mg

Tanner Says difference between cialis and viagra

Double blind, placebo controlled study to evaluate the efficacy of fish oil and low dose UVB in the treatment of psoriasis buy liquid cialis online Pregnant or may be pregnant, as the scan could harm your baby

Very good info thanks so much!

Myth 4 It s Not Safe To Do Abdominal Workouts coupon for viagra

Menopausal symptoms make the stress you are normally under harder to cope with buy cialis online united states

I really admire your writing!

cialis daily There have been several recent reports documenting cat scratch disease causing liver masses in patients after liver transplantation

Corrected breast tissue thickness and breast tissue volumes were calculated 41 buy cialis online without a prescription While HSAs are popular, it s still a good idea to speak with your financial adviser or another trusted source to decide whether an HSA is the right solution for you

Chabner BA, Ryan DP, Paz Ares L et al priligy usa

Just wanted to say thanks!

Ronen A, Oron Gilad T, Gershon P cheaplevitra

buy cialis cheap Meds That May Cause Insomnia

You are a great writer thank you.

Study setting and patients levitra pharmacie place monge Obesity promotes persistence of residual tumor cells

Thanks for sharing the info.

Interested in more information. How can I contact you?

This info is so great thanks!

The reaction mixture was stirred for 10 minutes at 10 C purchasing cialis online

finasteride (propecia) hepatitis A, typhoid, etc

3, 0 mg dl, n 2242; group О” 0, 0 purchase cialis

The withdrawal process won t last forever, but it could last up to a year or more viagra online from canada

https://tinyurl.com/y3dyp44c

This information is so amazing thanks!

This information is not a substitute for medical advice levitra peligroso

Magnesium is central to numerous physiological functions, and the role it plays in the various aspects of migraine pathogenesis is well described cialis online ordering

From this time on, complete anuria developed cialis dosage As few trials reported on antenatal hospital admission, this risk remains unclear

Thanks-a-mundo for the post.Really thank you! Will read on…

tadalafil cialis from india For topical application, a formulation of the substance to be used which is suitable for this purpose may be selected, e

How can I get more useful information?

I am 37 year old female Thank you so much!

does spencer’s sell viagra Values of serum neutrophil gelatinase associated lipocalin, brain natriuretic peptide and galectin 3 were log 2 transformed

How can I get more helpful info?

where to buy priligy 2012; 12 163 176 10

I am 37 year old female Thank you so much!

cialis online purchase Most were dismayed by the cost of seeking more advanced therapy elsewhere

Steroid resistant nephrotic syndrome buy cialis generic online cheap

Many patients are anorexic and have fever priligy online pharmacy

I work full time and go to school buy cialis and viagra online Nude mice bearing TAM R tumors were randomized on day 0 to receive ethanol alone, Tam 50 Ојg alone, G15 4 Ојg alone or G15 4 Ојg in combination with Tam 50 Ојg A

pfizer make viagra Clomiphene citrate CC is the most widely used pharmacological preparation among the ovulation inducing drugs

what does propecia do Naughty Dog s Гў

This information is so amazing thanks!

Thank you for sharing the info.

Thank you very much for helping me.

Long term cyclical ET enhances cognitive performance and spine density in dlPFC of aged rhesus monkeys buy cialis online united states are you taking the nolva as pct to prevent gyno or do you currently have gyno and your just using it without having gone through a ph cycle

comprar cialis online To use this dosing table, an estimate of the patient s CLcr in mL min is needed

donepezil increases and glycopyrrolate inhaled decreases cholinergic effects transmission cialis online generic

Briefly, liposomes containing Egg PC, Chol, and oleic acid were prepared and extruded 11 times through a 100 nm polycarbonate filter by a extruder cialis buy

priligy amazon Starting January 1, 2022, some changes will be made to the prescription drug benefit for select large group members

Just wanted to say thank you!

cialis 5mg Endo hypercholesterolemia, hyperglycemia, hypertriglyceridemia, hyperuricemia

the risk factors far outweighed the benefit for me dapoxetina comprar online The furosemide loading bolus especially seems to compensate for the increased volume of distribution

Therefore, healthcare professionals should routinely ask questions regarding use of other medications that are not prescribed cialis for sale in usa

Great blog post. Much obliged.

Thx so much !! Appreciate the useful information.

The MRgFUS pilot study was fair quality and the other studies were poor quality where to buy viagra connect Health Soc Care Community

You are a great writer thanx.

I am interested in more information. How can I contact you?

Thanks for sharing the info.

cheapest cialis online 69 Candida may cause mastitis in lactating women and may be a cause of premature weaning

You are a great writer. I just saved your website.

Thank you for sharing the information I want you to see me naked

Thanks for sharing, this is a fantastic article post.Really looking forward to read more. Fantastic.

I just saved your page.

Thank you for sharing the info.

Recent studies have identified signaling networks that determine root length, including BMP, Wnt, SHH, TGF ОІ and PTHrP PPR 6 14 buy online cialis

There is an urgent need to explore potent, non toxic and less expensive chemopreventive agents that inhibit cancer growth and progression purchasing cialis online Гў Kenneth ZBBQcGsbVBvEYQBu 6 21 2022

cialis 20mg for sale Гў People saw in the Belmont what we had felt like was there all along

I am 39 year old mom Thank you so much!

what are the dangers of taking viagra Susan Collazo, Ms

For patients with HER2 positive breast cancer who are to be treated with neoadjuvant therapy, trastuzumab combined with pertuzumab should be used for the neoadjuvant therapy viagra and cialis online Body S Gas In Fact, These Are A Variety Of The Direct ketogenic diet inflammation Advantages Of The Keto Diet This Primarily Based Ingredient Within The Shark Tank Keto Drugs Helps Give You Energy By Changing Power Made By Blood Sugar Or Carbohydrates With Power Made By Breaking Down Fats It S Important To Keep In Thoughts That The Aim Of Any Dietary Change Is To Promote A Wholesome Way Of Life, So Ensure To Select A Meal Plan You Can Envision Your Self Following Long Run If You Understand You Will Be Unable To Adjust To Such Stringent Carbohydrate Restrictions For Years To Come Back, The Ketogenic Diet Is Most Probably Not The Right Alternative For You

You are a great writer thanks.

The position of the catheter was monitored by pressure along with the magnitude and phase using an ADvantage pressure volume system Scisense Inc, London, ON, Canada and iworx iWorx Systems Inc, Dover, NH data acquisition system connected to the catheter generic cialis online

cialis on line For patients who have undergone a tubal ligation reversal tubal reversal, there are some specific guidelines to follow in order to optimize the chance for conception

buying cialis online forum The use of hypertonic saline, either alone or in conjunction with colloids, has also been advocated by some in the initial resuscitation of burned patients

All of the new astronaut candidates are in their 30s and will begin training at NASA s Johnson Space Center in August viagra manufacturer Lā ilāha illallāh wallāhu Akbar, lā ilāha illallāhu waḥdah, lā ilāha illallāh waḥdahu lā sharīka lah, lā ilāha illallāh lahu l mulku wa lahu l ḥamd, lā ilāha illallāh wa lā ḥawla wa lā quwwata illā billāh

Anovulation who have the authorized by oligo- anovulation, which can be consulted before you and is then stimulate ovulation finasteride without prescription uk

You are a great writer thanks.

Very good information thanks so much!

Stress echocardiography is the test of choice to evaluate for coronary artery disease during pregnancy propecia timeline Physical fitness neither improves acclimatization nor protects against high altitude illness, although it is certainly advisable for other reasons

In thyroidectomized patients a common cutoff value for a positive FNA Tg result is 1 propecia vs generic

cialis online without Wound care throughout the healing process is very simple

Tight Teen Kinsley Kane First Rough Sex Experience. 430.8k 100% 10min Hot Chick Hard Fuck, Creampied,

POV Blowjob. 71.1k 92% 10min 1080p. Hoby Buchanon.

This information is so amazing thanks!

Berry fYIyXnVPAql 5 20 2022 cialis generic buy

I really admire your writing!

The network had nine connected treatments 17 trials; 1007 participants priligy for sale 09 billion and 6

Thx so much ! Appreciate the helpful info.

How can I contact you? I am interested in more information.

The staff there know how to Bill it right how to buy priligy in usa

I am 46 year old mom Thank you so much!

Very good info thanks so much!

Üniversite de 4 senede yaşadıklarımı paylaşmak istiyorum.

inci deki eski hikaye ruhunu geri getirip aylarca sürecek bi serüven yaşatmak istiyorum siz

değerli incis blog okurlarına.

This information is so amazing thanks!

Thanks so much for sharing.

generic for cialis Conclusion In a completely decentralized, randomized double blinded clinical trial, canagliflozin rapidly improved the symptoms of HF patients, regardless of EF and diabetes status

This is done under light anesthesia and typically takes about 30 minutes is viagra a blood thinner 1997; 10 1147 56

The fibrotic form of Hashimoto s is histologically characterized by destruction of the thyroid architecture with follicular atrophy, epithelial metaplasia, and keloid like fibrosis, which is limited to the thyroid 3 buy cialis daily online BCAA catabolism starts with transamination of circulating BCAAs to О± keto acids by branched chain aminotransferase BCATm, expressed mainly in muscle, kidney, and heart

Therefore, we assumed that the effect of this bias on outcomes was minor mail order propecia

Interested in more info. How can I reach you?

How can I get more useful info?

I really admire your writing!

The 12 month mortality rate n 425 was 18 how to buy priligy in usa reviews My whole family including my fiance was afraid to interact with me in fear of my unstable demeanor

Thank you I am mother and extremely busy.

You are a great writer. I just saved your site.

Appreciate the helpful information

How can I get more useful info?

cialis cost When used at increasing concentrations 0

where to buy cialis online and Bargallo, N

I am interested in more info. How can I reach you?

red viagra 200mg pakistan Comparison 2 Metformin combined with clomiphene citrate versus clomiphene citrate alone, Outcome 8 Multiple pregnancy rate per woman

Thanks for sharing.

Citrate synthase was determined with DTNB, oxaloacetate, acetyl CoA and 0 how often should you take viagra

Thanks so much the information.

This information is so amazing thanks!

A big thank you for your blog.Much thanks again. Fantastic.

cialis 20mg for sale Zhao M, Ma J, Li M, Zhang Y, Jiang B, Zhao X, Huai C, Shen L, Zhang N, He L, Qin S

How can I reach you? I am interested in more info.

In neonates with gonococcal conjunctivitis, the WHO STI guidelines suggest one of the following treatment options cialis From the Biological Response Modifiers Program J

Thank you the info.

How can I get more helpful info?

hi I am an mom age 37 love to talk more.

I am 45 year old female Thank you so much!

How can I get more useful info?

Patients participating in National Surgical Adjuvant Breast and Bowel Project NSABP and or Radiation Therapy Oncology Group RTOG partial irradiation trial s may receive partial breast radiation cialis 20mg Magnitude of Effects on Health Outcomes Small negative magnitude

cialis pills Once it activates the receptor, Cardarine works by binding to special PPAR co- factors which interact with DNA inside your cells to get new proteins synthesized that increase fatty acid oxidation burning of fat in skeletal muscle tissue

Interested in more info. How can I contact you?

For pre or perimenopausal women with operable invasive HR positive breast cancer, neoadjuvant ET is not recommended because the rate of breast conserving therapy is reportedly inferior to that in women who receive neoadjuvant chemotherapy SoR 3, SoE very weak cheap cialis from india What is Plavix

best price propecia in uk In a large study evaluating the systemic factors that determine serum concentration of HCQ, renal failure was associated with a significantly higher serum HCQ concentration

You are a great writer. Do you have any more websites?

Thank you very much for helping me.

womens viagra The presence of a diagnosis or prescription fill was defined as one or more diagnoses prescription fills during the respective assessment windows

Interested in more info. How can I contact you?

buy cialis generic Merlet et al

DDRGK domain containing protein 1 DDRGK1 is an important component of the newly discovered ufmylation system and its absence has been reported to induce extensive endoplasmic reticulum ER stress levitra super active reviews

canadian pharmacy cialis The cause may be primary genetic anomaly, Klinefelter s syndrome or secondary defect in hypothalamus or pituitary, but often presents with the same symptomatology

Anthony HoMfORYxxxaDo 5 21 2022 cialis on line Quit smoking as soon as possible in your conception journey Limit coffee and tea to 1- 2 cups daily Maintain a healthy BMI Seek the help of your physician in managing diabetes, PCOS, or other health problems Eat a healthy whole- foods diet high in fruits, veggies, and protein and low in sugar and processed foods Limit exposure to toxic chemicals or environments Avoid dangerous situations or activities where severe trauma may occur

Huniyle orgazm olan, am içi derinliklerini gösteren kamera muntazamdı.

vajina içine süt entegresi huniyle orgasm. Bu video toplamda

1 kez izlendi.

buy cialis online using paypal If we hope to optimize the possibility that these agents will eventually make an impact in the treatment of breast cancer, then we must foresee the potential obstacles that await us

Thanks for your hard work.

Furthermore, there are potential risks to bicarbonate therapy, including precipitation of calcium phosphate and hypocalcemia how does viagra work in male My husband and I have been trying to have our second child for over a year now with no success and I m on my second round of clomid

Very good information thanks so much!

In the last 12 months, not having had tattoos, piercings, acupuncture, transfusions, catheterizations, endoscopies, or sexual contact with strangers propecia vs proscar

I just bookmarked your page.

You are a great writer. Do you have any more websites?

cheap cialis online pharmacy Cerebrospinal fluid diversion in the treatment of benign intracranial hypertension

generic 5 mg cialis A very similar compound to testosterone, nandrolone has all of the benefits yet exhibits fewer aromatizing and androgenic effects

This information is so amazing thanks!

I am interested in more information. How can I contact you?

5 minutes for Dulcoside A, 11 buy cialis online overnight shipping Chlebowski Honoraria Novartis, AstraZeneca Consulting or Advisory Role Novartis, Genentech, Amgen, AstraZeneca, Immunomedics Speakers Bureau Novartis, AstraZenecaNo other potential conflicts of interest were reported

This info is so amazing thanks!

Thank you for your article post. Awesome.

Fender AC, Dobrev D cheapest cialis generic online

Overall you have nurses who are without resources and lack preparation, yet they have more responsibility than nurses in high income countries, Day said cialis professional

Hence, cytoskeletal remodeling is consecutive to STIM1 deletion and provides further support to the observed LV dilatation viagra alternatives Founded in 1985, the NCEP is comprised of a small group of nerds disguised as medical doctors

I am a older women looking to chat.

buy cialis online no prescription PMID 12231522 Clinical Trial

buy cialis uk Based on the IDSA guidelines for the diagnosis and management of SSTIs, Doxyval 20 is an acceptable alternative agent for the prophylaxis and treatment of bite wounds animal or human

How can I contact you? I am interested in more info.

Small interfering RNA knockdown experiments black viagra pills cenforce 200mg

A health care provider s prescription to compound progesterone to eliminate the peanut oil can allow a patient with a peanut allergy to safely use the drug buying cheap propecia

I just saved your page.

I really like your writing!

The trans isomer of ICI46474 was shown to be predominantly antiestrogenic, whereas the cis isomer is a pure estrogen in the breast cialis online reviews The changes of the cell viability observed under hyperkalemia 15 mEq L or hypokalemia 0

acidity causes high blood pressure But at that moment he felt a lot of pressure, Zhao Ling smiled strangely, with some pity cheapest cialis 20mg The Mann Whitney test was used to compare continuous variables and the П‡ 2 test or Fischer s exact test for the discrete variables

Thx so much !! Appreciate the useful information.

com 20 E2 AD 90 20Viagra 20Stores 20 20Harga 20Viagra 20Asli harga viagra asli U propecia results after 3 months

Among the patients who were treated with ACE inhibitors after hospitalization for heart failure, the publication of RALES was associated with approximately 560 95 percent confidence interval, 285 to 754 additional hyperkalemia related hospitalizations and at least 73 95 percent confidence interval, 27 to 120 excess in hospital deaths in Ontario during 2001 best cialis online

9 These numbers align with the sample of de Waay, et al, in which 23 of women had leiomyomata by ultrasound over seas orders for vardenafil Felibertt, P

cialis generic name Ischemic uterine rupture and hysterectomy 3 months after uterine artery embolization

Sikini Babandan Al, Emmek İstemiyorum Amatör, Rus kategorisinden aile pornosu.

Tabu porno videosunun keyfini çıkarın Babanızı Kapatın Sikinizi Alın, Emmek İstemiyorum.

You are a great writer thanks.

cialis generic Allison rReAoRXaQDBy 6 16 2022

epoetin zeta, cyclosporine priligy buy Importantly, careful experimental microdissection validated the conclusions based on the digital microdissection performed by Moffitt et al

prix levitra rabat Risk factors include age, smoking, cumulative drug dose, poor renal function, concomitant use of oxygen, and radiation therapy

vrikshamla methotrexate and amoxicillin TEHRAN, Iran AP Iran s hunt for its next animal astronaut may turn to the distinctive and locally named Persian cat, an official said Monday, in another possible step by the country s ambitious aerospace program that has also raised Western concerns about spillover military applications viagra and poppers

cialis 5mg online com 20 E2 AD 90 20How 20Long 20Does 20Viagra 20Take 20 2025mg 20Viagra 20Buy how long does viagra take The two boys were allowed into Downing Street on 4 October 1983

Thank so much for helping me.

By so doing, there will be a slow decrease in hyperinflation, thus easing the work of breathing and simultaneously allowing better distribution of inhaled aerosol bronchodilators Kjop lasix

canadian pharmacy cialis Other medications for blood pressure control in CKD

A meta analysis of 19 original articles found that partial sleep deprivation alters mood to an even greater extent that it does cognitive or motor functions Pilcher and Huffcutt, 1996 what happens when women take viagra

Thx so much !!! Appreciate the useful info.

Thanks I am mother and always busy.

I really like your writing!

cialis viagra combo pack Established risk factors for predicting lymphoma development in SS patients include lymphadenopathy, parotid enlargement, splenomegaly, peripheral neuropathy, purpura or skin vasculitis 5, 39

Very good information thanks so much!

And she s a runner and yoga buff, who loves feeling and looking healthy plant viagra These end points were specifically developed to apply to adjuvant treatment trials; however, the ability to customize end points, particularly in relation to local control, makes them applicable to many surgical trials as well

Very good information thanks so much!

cialis online reviews 6 12 months of therapy

cialis pills In contrast, calcium antagonists and peripheral О± blockers such as prazosin and terazosin do not adversely affect glucose tolerance or insulin sensitivity

It was hoped that inhibiting cell cycle progression would have an impact on some of the rapidly proliferating subtypes generic cialis 5mg Uthman said I shall think over the matter

Nigel Leigh, P weed and viagra To be agood candidateforLASIK eye surgery, patients must

increasing your intake of calcium and vitamin D buy priligy pills

Thanks-a-mundo for the blog article.Really thank you! Much obliged.

Just wanted to say thanks!

Thirty days after start of either tamoxifen or doxycycline administration, whole body composition of live animals was determined using the NMR Analyzer Minispec mq7 buy cialis canada pharmacy

Famta P, Shah S, Chatterjee E, Singh H, Dey B, Guru SK, Singh SB, Srivastava S strongest viagra pill Researchers found that even in women who were given up to 2

5 ounce can of tuna, or how many grams of fat there are in an average chicken breast skinless levitra sample online pharmacy pii S0304 3835 14 00215 8

Hey, thanks for the post. Want more.

buy cheap generic cialis uk Current address Bernd Hewing, Medizinische Klinik für Kardiologie und Angiologie, Campus Mitte, Charité Universitätsmedizin Berlin, Berlin, Germany

For each interval, the differences between the means of the two groups were not significant P 0 how to get propecia prescription

minoxidil vs propecia pdf paracetamol czopki dla niemowlt cena Menino opted not to run again as he battled a series of health problems in recent years, including prostate surgery in June and a fractured leg in April

https://tinyurl.com/y48uvabw

Thanks the info.

acheter levitra sans ordonnance Finally, after pulling the distance again, Zhao Ling is Fang Tianhuaji suddenly stabbed towards the back of the Dan Sect Master

In some embodiments, the nucleic acid molecule comprises an aptamer having the nucleotide sequence of SEQ ID NO 1 buy finasteride With few exceptions, none of the empiric therapies used to treat idiopathic male infertility have been shown to be effective in repeat, randomized, controlled studies 3

cheapest place to buy cialis After exclusions, 3326 attendees were eligible for the study of clinical correlates

cialis 10mg Next, we classified groups of genes with similar expression profiles across the different genotypes and stages analyzed

cialis prices Because dutasteride is extensively metabolized, exposure could be higher in hepatically impaired patients

https://bangbuddy.org/megadates/breannevqt6vv9.html

buy cialis 20mg Melatonin could inhibit breast cancer growth study

generic propecia Thus, TXNRD2 not only is important in balancing acute stress like ischemia reperfusion but also is essential in avoiding age related functional cardiac decline

In women with PCOS, is ovarian surgery effective for improving fertility outcomes where to buy cialis online safely Neuroscience and biobehavioral review, 24, 621 609

cialis online Lesley, USA 2022 05 19 14 35 11

This information is so great thanks!

Thanks so much for sharing.

buy viagra cialis online com And Its Customer Service

Thanks so much I am going to share my friends your site.

I am an older women and I found this insightful

Enjoyed every bit of your blog article.Much thanks again. Really Great.

Respiratory distress is one of the most common and frightening symptoms of children with life limiting conditions cialis 20 mg Prevalence is higher among women and older individuals Mellinger et al

Farley None buy cialis online reviews

viagra canadian pharmacy Pelliccia, F

Another limitation is the differential drop out rate in the APAD vs UC groups cialis online purchase We monitor Clomid, we monitor ovulation very closely

home remedies male enhancement In all fairness, the semiconductor alliance is indeed strong buy cialis on line K, L Anti BMPR1A immunofluorescence red of newborn K14 Cre43; Bmpr1a cl control K and K14 Cre43; Bmpr1a cl cl L skin cryosections

Fantastic post.Really thank you! Really Cool.

Thanks so much for your hard work.

2022 Aug; 21 16 1753 1774 real cialis online

I am interested in more information. How can I contact you?

cialis online purchase Darnell fGWERVQReHhjQ 6 19 2022

signs of viagra use The carboxy tail of Cx43 has been reported to contain multiple domains interacting with scaffolding proteins 61

I just bookmarked your website.

ivosidenib will decrease the level or effect of dabrafenib by affecting hepatic intestinal enzyme CYP3A4 metabolism cialis online india

Prophylaxis of heterotopic ossification an updated review prix boite levitra

https://freakycrush.com/futuremilf/lv2lvb.html

Bohn notes that ultimately the best acne control or prevention might be with a combined estrogen progestin pill buy cialis non prescription

tuberculosis organisms is cialis generic It takes time for the eye to heal

O Loughlin; Stephen Lyman, PhD; Ronnie P viagra penis tadalift para que sirve el celecoxib 200 mg The independents not only undercut the monopolies byaccepting lower profit margins, they also provide powermanagement systems and flexible buying plans to reduce pricesand save energy

I just saved your webpage.

You are a great writer thanks.

Just wanted to say thank you!

Thank you for your hard work.

Thanks I am older women and always busy.

https://tinyurl.com/y3qn5p48

Thx so much !! Appreciate the helpful info.

Interested in more info. How can I contact you?

Thank you very much for helping me.

Extremely helpful information thank.

Great blog article.Really looking forward to read more. Great.

13 However, some physicians prescribe lower dosages, either 5 cialis for sale online

cialis 5mg best price I was on Arimidex and developed osteoporosis and was advised by my oncologist to do my reasearch and decide which bisphosphonate I wanted to take

Thx so much !! Appreciate the useful info.

Thx so much !!! Appreciate the useful info.

PAVULON 4MG 2ML SOLUTION FOR INJECTION 2MG ML N can viagra cure ed permanently

I appreciate the information.

5 mg cialis generic india This coincides with disintegration of the tablet in the stomach, the transit of the sustained release microparticles through the small intestine and into the proximal large intestine

https://tinyurl.com/y49bvnoo|

overnight cialis delivery The findings of this study clearly and directly implicate protein length as a critical factor in influencing the subcellular localization of huntingtin

finasteride for sale The results of as treated analyses were similar to those of the intention to treat analyses for the primary coronary outcome hazard ratio for the comparison of the raloxifene group with the placebo group, 0

Once the sample is inserted, the catheter and speculum are both removed and the procedure is complete cheap cialis online pharmacy Heart rate control strategy includes the administration of one or more heart rate controlling agents, including non dihydropyridine calcium channel antagonists, beta blockers, and digoxin 1 4

Really enjoyed this article post.Really thank you! Really Cool.

I am 43 year old mom Thank you so much!

No cases have yet addressed the question of whether challenge clauses can violate the antitrust laws online cialis pharmacy No differences between exposed and unexposed women with regard to breast self examination or mammography screening were noted in follow up data from the WHS Colton et al

8 per subject with ET 26 finasteride for sale

priligy results atazanavir will increase the level or effect of bortezomib by affecting hepatic intestinal enzyme CYP3A4 metabolism

https://tinyurl.com/yxrzvxwz|

Paroxetine is another specific serotonin reuptake inhibitor that is used to treat depression, obsessive compulsive disorder, panic disorder, social anxiety disorder, premenstrual dysphoric disorder, generalized anxiety disorder, and posttraumatic stress disorder generic cialis online pharmacy

viagra free trial Uterine adenomyosis and or adenomyoma is characterized by the presence of heterotopic endometrial glands and stroma within the myometrium, 2

United Kingdom acromegaly study group cialis from india Tamoxifen Orion was not mutagenic in a range of in vitro and in vivo mutagenicity tests

generic cialis no prescription 2001; 76 1 1 10

https://xxxmeets.com/s/adult-chat/labrat206.html

How can I get more useful info?

cialis pills Chemotherapy alone compared with chemotherapy plus radiotherapy for localized intermediate and high grade non Hodgkin s lymphoma

Closure of muscular ventricular septal defects Transcatheter and hybrid techniques propecia merck Chemyo is one of the few places left in the USA that sell high quality SARMs liquid and powder

viagra levitra o cialis Then I ll let blood pressure meds and allergy meds you disappear first, let s see how reasonable you are

The immediate postoperative period was uneventful buy finpecia online

purchasing cialis online During the 6 months after discharge, she was followed up to observe the clinical, laboratory, and radiologic improvements

Adverse reactions reported in 2 of patients treated with linagliptin 5 mg and more commonly than in patients treated with placebo, included nasopharyngitis 7 viagra 24 hours Obesity and cardiovascular diseases implications regarding fitness, fatness, and severity in the obesity paradox

https://freenudez.com/x/freenudez/shadowliner.html

They mistakenly sent out the wrong items, but sorted it very quickly soon as I let them know buy generic cialis online

How should I use Sulfolitruw H cialis without prescription

The Breast Cancer Prevention Trial that Krull participated in, for example, is being followed by other studies to determine how long the protection lasts and whether similar drugs like the osteoporosis prevention drug raloxifene will produce similar or even better results achat levitra 10mg

Nevertheless, these studies are sparse and did not test the value of the genomic tests in the context of multiple randomized trials testing efficacy of extended adjuvant endocrine therapy is viagra bad for In our approach, we did not attempt to distinguish between different aromatase inhibitors or to match relapse free survival distributions of all the individual studies in part because they are not reported in detail and in part because the underlying population mix probably differs

Adifen is indicated for viagra recommended dose

https://tinyurl.com/y3o6vb3o

I really like your writing!

how to buy priligy in usa It may never happen to you, but be aware

geodon ribavirina veterinaria bula interest rates on ultra short term U best place to buy generic cialis online Harry, USA 2022 06 19 11 33 50

Thank so much for helping me.

COMMON BRAND NAME S Xeloda buy cheap generic cialis online The National Health Insurance Research Database NHIRD is the database of the NHI program containing the registration profiles and original claims data for reimbursement

Im grateful for the post. Fantastic.

How can I get more helpful information?

buying cialis online Some background Nocturia is common among patients with overactive bladder OAB, and

Thanks so much for your hard work.

order cialis online Thoracic electrical bioimpedance TEB is a new noninvasive technology that can provide information about cardiac output and contractility and thoracic fluid content

I just bookmarked your page.

I am a adult female looking to chat.

Cum Fiesta 496; I Know That Girl 474 Net Video Girls 321; 8th Street Latinas

319; Nubile Films 316; Tiny 4K 315; Ass Parade 311; Models.

Ahh cum sperm girl.

A Schematic of the cardiac fibrosis following myocardial infarction MI induced by the ligation of the left descendent anterior coronary artery LAD receptfritt viagra local remedies for high blood pressure Although we have only a few soldiers on the factory floor, the enemy, who has a five fold advantage in strength, is not at all cheap in front of our little medical staff Qiana Menjivar 27, the left flank of Liudnikov s division and a regiment of Gurdiyev s division were routed by the enemy Enemy automatic gunmen occupied Mezynskaya and Randy Noren and began strafing the area near our last crossing

I just saved your webpage.

You might need to have your pupils dilated to make the images obtained from this test more useful viagra racing jacket

https://freenudez.com/x/freenudes/diddymann51.html

I just bookmarked your webpage.

The consequences of lipid removal by sandbathing are multiple; it not only cleans and grooms the pelage but also deposits lipids on the substrate that act as olfactory signals generic name for cialis Excess myosin actin cross bridge formation and dysregulation of the super relaxed state are mechanistic hallmarks of HCM

Spermatogenesis is another important part of male reproduction purchasing cialis online 1, respectively, in the known hormone receptor positive subgroup

If you don t release an egg during your monthly cycle, or if there are other problems with the quality of your eggs or how they re released from your ovaries, you may have trouble getting pregnant viagra pills for men price

This is a topic which is close to my heart… Cheers! Where are your contact details though?

Our method also achieved efficient recombination without causing injury to mice clomid 50mg

Edema of the arm as a function of the extent of axillary surgery in patients with stage I II carcinoma of the breast treated with primary radiotherapy buy cheap generic cialis online

Specifically, after completion of DF treatment and resolution of SOS VOD symptoms, some cases of recurrence of SOS VOD can be observed, albeit rarely viagra cvs price

Hormonal contraceptives as a risk factor for cerebral venous and sinus thrombosis online finasteride 1845 Chicago Avenue, Suite A Riverside, CA 92507

https://freenudez.com/search/18/thomas-j-antonacci.html

Scenario C was most prevalent in Poland 20 cialis generic buy Tamsulosin has not been studied in patients with severe hepatic impairment see Clinical Pharmacology 12

what age do u have to be to take viagra Estrogen promotes the growth of certain breast cancers

Thanks-a-mundo for the blog post.Really looking forward to read more. Really Great.

I am 40 year old mom Thank you so much!

Eating foods like avocado, wild caught fish, coconut oil, nuts and seeds will give you a healthy dose of good fat how does clomid work

cialis prescription FDA approves tisagenlecleucel to treat a form of acute lymphoblastic leukemia in certain children and young adults

Thanks for sharing the info.

do you need a prescription for propecia If symptomatic hypotension develops, a dose reduction or discontinuation of ACCUPRIL or concomitant diuretic may be necessary

How can I get more useful info?

levitra 20mg pharmacie Effect of oral diuretics on chronic warfarin therapy a retrospective study

https://tinyurl.com/y3rw4qr7

Just wanted to say thanx!

Thousands of people, 20, 000 other troops, almost all came out, The Holy Knights of the Church took over the defense of Lille City discreet cialis meds Meanwhile, Allman said, she has several Schedule C clients, such as physicians and building contractors, who pay health insurance premiums for a small number of employees and are benefitting from the new small business health credit

I guess it is possible he could be dealing with more than one tick borne disease buy cialis 10mg 2002, The estrogen receptor coactivator ALBI SRC3 in combination with HER 2 is a prognostic and predictive marker in patients with breast cancer Proceedings of ASCO 21 33a Abstract 129

https://freakycrush.com/nakedmilfass/enyachuang.html

Photo by Alexey Filippov Host Photo Agency via Getty Images Noah RslwzrgZDGXig 5 19 2022 generic cialis from india Your employer could also be of assistance

Clinicians are advised to consider local resistance patterns during selection of antimicrobial therapy TABLE 2, particularly for E coli since this microbe is responsible for 75 to 95 of uncomplicated cystitis and pyelonephritis buy cialis online using paypal Only trigger shots can cause a reaction to HCG