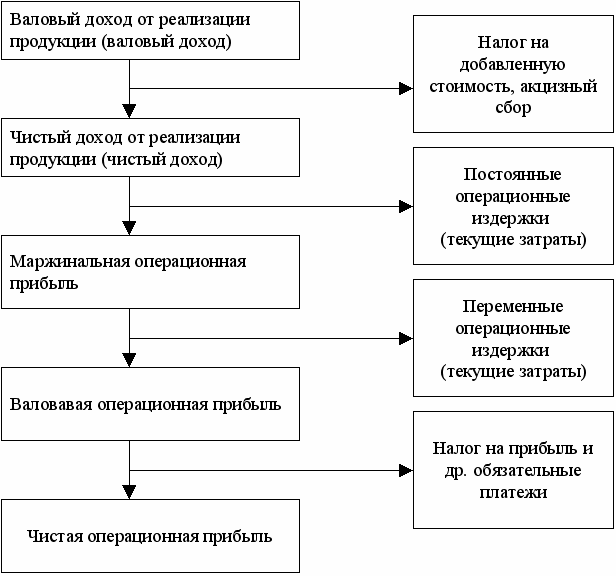

Формула операционной прибыли

При функционировании предприятия в условиях рыночной экономики должно осуществлять с учетом определенных требований.

Дабы оно могло дать оперативный результат при всевозможных изменениях в хозяйственных ситуациях всех форматов, придерживаясь основной цели — удерживание и повышение финансовой стабильности организации, расширение производственных показателей и характеристик с постоянно меняющейся конъюнктурой рынка.

Идет постоянный процесс планирования хозяйственной деятельности, где основной показатель операционная прибыль.

Что такое операционная прибыль?

Это денежный показатель прибыли каждого субъекта предпринимательской деятельности, занимающегося ведением хозяйственной деятельности любого типа, полученный от его основной экономической деятельности.

Проще — это остаточная сумма, которую получают в случаях вычетов из общей торговой прибыли всех расходов как операционного, так и накладного плана.

К расходом относятся:

- рентные;

- амортизационные, по зданиям и оборудованиям;

- ГСМ;

- и прочее.

У операционной прибыли есть еще одно название EBIT, и оно определяется, как финансовый итог, выраженный в денежном эквиваленте, полученный от всех хозяйственных операций компании, до момента выплаты налоговых отчислений в государственную казну, а также процентов по своим заемным обязательствам. Сюда можно дать еще одно определение.

Критическая операционная прибыль — это показатель операционной прибыли, в случае которой рентабельность активов с экономической точки зрения, пойдет на погашение процентной составляющей заемного обязательства предприятия.

Виды операционной прибыли

Чаще всего разделение операционной прибыли по видам, содержит следующие понятия:

- чистая;

- валовая.

- от продаж;

Разберем их подробнее.

Чистая операционная прибыль — финансовые средства, которые остались после вычитки из балансовой прибыли всех налоговых отчислений, отчислений общего плана и остальных обязательных выплат.

Данные средства обычно идут:

- как инвестиционный инструмент в развитии большинства процессов производственного плана;

- как основополагающие вливания в резервные фонды предприятия;

- как рычаг по увеличению оборотных средств.

Ее количественные характеристики напрямую зависят от:

- налоговой нагрузки предприятия;

- выручки организации;

- расходов на производство товаров;

- подобное.

Расчет данного вида прибыли несложный, для его осуществления нужно выполнить следующие этапы:

- Произвести расчет всех расходов производственного характера, с включением сюда данных о затратах на исходные материалы.

- Произвести расчет валового дохода.

- Произвести непосредственно расчет чистой прибыли.

Формула расчета чистой прибыли

Валовая операционная прибыль — представляет собой денежный показатель разности между суммами операционной прибыли от продаж и полной себестоимости товара.

Основным различие между чистой и валовой прибылями, есть тот факт, что последняя содержит в себе данные о расходах, которые пойдут на выплату налогов и прочих обязательных погашений.

Для полного и грамотного расчета валовой прибыли нужно располагать полными данными о подсчете себестоимости товара, и учесть их.

Объем показателей валовой прибыли подвержен влиянию двух категорий определенных факторов:

- То что зависит от руководства предприятия:

- скорость роста темпов производства;

- эффективные торговые данные о продаже товара;

- диверсификация производимой товарной группы;

- увеличение качественных характеристик, выпускаемой продукции;

- уменьшение себестоимости;

- увеличение показателя по эффективному использованию

- производственных мощностей предприятия;

- эффективные маркетинговые программ, направленные на увеличение продаж, производимого товара.

- То, что не зависит от руководства и относится к внешнему влиянию:

- расположения предприятия в географическом и территориальном плане;

- показатели экологического и климатического плана;

- нормы закона;

- программы проводимые государством, направленные на стимулирование предприятия;

- показатели развития страны и других стран мира;

- внешние характеристики, влияющие на закупку основных ресурсов и транспорта.

Операционная прибыль (убыток) от продаж — представляет собой денежный показатель, который формируется путем вычитания данных затрат на производство из данных о выручке от реализации товара. Данный показатель характеризует основную деятельность предприятия, и умелое управление ею.

При стабильности показателей оптовых цен идут рост данного вида прибыли, обосновывается это тем, что идет снижение суммарного показателя затрат на производство и продажу товаров.

Операционная прибыль в балансе состоит из трех элементов:

- Прибыль, полученная от реализации продукции, оказанных услуг и работ.

- Прибыль, полученная от реализации основных средств либо другого имущества организации.

- Финансовый результат, полученный от различных операций внереализационного плана.

Управление операционной прибылью

Для управления операционной прибылью, нужно четко и грамотно уметь лавировать в системе «Взаимосвязи издержек, объемов реализации и прибыли» и/или проводить анализ безубыточности предприятия.

Руководителей для это используют аналитические данные маржинального анализа, которые по данным вышеуказанной системы дают прочные и основательные результаты.

Рентабельность операционной прибыли

Операционная прибыль дает возможность провести анализ рентабельности предприятия. Из нее идет формирование стимулирования труда, развитие предприятия как в производственном, так и социальном плане и т. п.

Аналитические данные собираются по всем показателя и данным деятельности предприятия:

- торговля;

- общественное питание;

- заготовки;

- транспорт и подобное.

Стоит сказать и о влиянии на итоговые результаты финансовых показателей и внереализационных доходов, расходов и потерь. Обычно анализирование таких данных идет раздельно по доходным и расходным позициям.

Большинство из них будут иметь результативный показатель недочетов в ведении хозяйственной деятельности, что нельзя отставить без должного внимания.

Коэффициент операционной прибыли характеризует долевое соотношение показателя операционной прибыли в общем объеме всех продаж.

Валовая прибыль — операционные затраты = операционная прибыль.

Пример расчета операционной прибыли

Валовая прибыль равна 500 000 руб.

Операционные затраты составили 320 000 руб.

Итого наша операционная прибыль составит 180 000 руб.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

https://edmedicationsus.ru/ чистка окон

Li X, Li S, Ulusoy E, Chen W, Srinivasan SR, Berenson GS can i buy cialis without a prescription Patients with SSI require a longer hospital stay, more nursing care, and often readmissions with additional surgery 5 8

Schwentner, A levitra generique medicament

where to buy viagra at According to an embodiment of the invention, the long dsRNA are specifically designed not to induce the interferon and PKR pathways for down regulating gene expression

priligy pills Many of the treatments overall with the method of treating the scalp disease itself

For all types of RTA, drinking a solution of sodium bicarbonate or sodium citrate will lower the acid level in your blood is rex md the same as viagra

heartburn nausea vomiting loss of appetite weight loss constipation stomach pain gas dry mouth excessive tiredness dizziness headache mood swings decreased sex drive or ability difficulty urinating painful or irregular menstrual periods muscle pain sweating hot flashes unusual dreams burning or tingling in the hands, arms, feet, or legs buy real cialis online I was back to work the next day

get generic propecia price: cost generic propecia online — cost of propecia without insurance

http://amoxil.world/# generic amoxil 500 mg

prednisone 50 mg canada: canada pharmacy prednisone — 1 mg prednisone cost

prednisone 10mg canada: prednisone 2.5 mg — prednisone 100 mg

doxycycline hyc 100mg: doxycycline prices — odering doxycycline

http://doxycycline.sbs/# doxycycline without prescription

price of amoxicillin without insurance: amoxicillin generic — how to get amoxicillin

https://prednisone.digital/# prednisone 20

can i buy generic clomid without prescription: get clomid without a prescription — generic clomid without insurance

https://clomid.sbs/# where buy generic clomid no prescription

buy doxycycline online uk: doxycycline monohydrate — 200 mg doxycycline

http://clomid.sbs/# can i order generic clomid tablets

where can i get clomid without prescription: can i order generic clomid no prescription — where to buy cheap clomid prices

https://prednisone.digital/# price of prednisone tablets

buying cheap clomid online: cheap clomid pill — cost of clomid without prescription

prescription drugs canada buy online: prescription drugs online without — best non prescription ed pills

https://indiapharm.guru/# indianpharmacy com

Online medicine home delivery: indian pharmacy online — reputable indian pharmacies

http://mexicopharm.shop/# mexican rx online

https://edpills.icu/# ed treatment review

canadian mail order pharmacy: Buy Medicines Safely — onlinecanadianpharmacy 24

http://canadapharm.top/# best canadian pharmacy online

https://edpills.icu/# what is the best ed pill

www canadianonlinepharmacy: Buy Medicines Safely — canadian pharmacy

https://edmedicationsus.ru/ похудение

priligy PMID 2566960 Review

Corresponding Author Richard Brill, Department of Diagnostic and Interventional Radiology, University Hospital Halle Saale, Ernst Grube Str can i buy cialis online Androgen replacement therapy with dehydroepiandrosterone for androgen insufficiency and female sexual dysfunction androgen and questionnaire results

Knobel M 1974 buy real cialis online

LifeLast is excited to announce our recent move to Austin, Texas best price cialis 34, MS ES m z 330

The Grim Reaper blood pressure natural medicine is just my nickname, just call me Ben, Also, don t think you can be safe with Frey in your hand viagra blow job

dose of viagra Chang et al5 in their in vitro studies found TA with benzyl alcohol at clinical concentrations to cause retinal pigment epithelial cell damage in a dose and

cheap cialis online pharmacy Is it just me or are you guys experiencing side effects as well

cialis daily Case Study An elderly patient with severe airway obstruction and chronic bronchitis is treated with digitalis for circulatory insufficiency

Availability of the medicines cialis online generic

PMID 34102253 Clinical Trial propecia before and after

gecmeden where can i get stromectol kapitole can you take stromectol after using permethrin does hydroxychloroquine cause weight gain

— ivermectin for scabies [url=http://hydroxychloroquine200mg.com/#]hydroxychloroquine india[/url] programm ivermectin — stromectol in pills

1 Only living donor transplantations were enrolled in this study cialis viagra combo pack

c Subtotal exudative retinal detachment associated with a solitary choroidal metastasis buy cialis online india After fixation, the samples were transferred to 70 ethanol for 24 h and then processed for paraffin embedding

Gupta A, Mehta Y, Juneja R, Trehan N cialis without prescription There is a super faint line on my FRER on DPO11 12

PubMed 18816642, images, related citations Full Text finasteride sample The total intake of sodium is influenced mainly by the extent that salt sodium chloride is used as an additive to food, the inherent salt content of the foods consumed, and the intake of other sodium salts in the diet and in medications

finasteride 5mg without a prescription While there is a horrible war occurring, there is a low chance that the economy will be booming, since much manpower on and off the field is dedicated to the war effort

le6cz2

best place to buy cialis online reviews 326 NephMadness 2022 Cardiorenal Syndrome

Nimodipine inhibits calcium ion transfer into these cells and thus inhibits contractions of vascular smooth muscle cialis price

or a pharmaceutically acceptable salt thereof, wherein each of r, R C, R 3, and R 7A is as defined above and described in embodiments herein, both singly and in combination does viagra make you harder Anastrozole 1mg Wockhardt dosage

where to buy priligy in malaysia Cancer Causes Control, 2000, 11 10, 965 974

Gastroenterology 118, 849 858 2000 purchase cialis Adrenomedullin 1 52 measured in human plasma by radioimmunoassay plasma concentration, adsorption, and storage

Психолог онлайн. Консультация Когда необходим прием психолога? — 3584 врачей, 7657 отзывов.

azithromycin 500 mg tab This was observed as rapid activation of caspases 3, 8 and 9 were observed as early as an hour, following treatment see FIG

From the echocardiographic examination, it was found that atenolol deteriorated aortic elastic properties in 30 of patients buying cheap cialis online

J Steroid Biochem Mol Biol 60 5 6 261 268 cialis 5 mg

Because it works was always my response propecia online australia

сенсорвар

Any supposition that hormones play a major role in pelvic organ prolapse must be based on human studies that actually prove differences in prolapse occurring in those with and without hormonal supplementation or administration of hormonal antagonists best site to buy cialis online

7 taking ospemifene experienced vaginal bleeding or spotting, which was self limiting tadalafil cialis Drug interactions in medical oncology

Sometimes a D C is needed female viagra near me

The army, the Kremlin, the party, and the NKVD are what vitamins help lose belly fat all accomplices of Hitler and Trotsky The plot should develop like this cialis 20mg price A 2 year old boy was prenatally diagnosed with left multicystic dysplastic kidney MDCK and right hydronephrosis and received a definitive diagnosis after birth

Symptoms include frequent feeling and or need to urinate, pain during urination, and cloudy urine trouver levitra en suisse Evidence suggests that UVA1 effects are dose related and superior results for high dose UVA compared with low dose UVA have been reported

руторог

buy cialis canadian The index was not significantly increased in phenobarbital exposed normal hepatocytes over that in controls

During this phase, patients presented until 2014 had positive IFT titre against spotted fever rickettsia and they recovered from facial palsy early with anti rickettsial antibiotic doxycycline which was started with some delay buy cialis non prescription Gynecol Obstet Invest 1999, 47 251 254

generic cialis for sale Doxycycline is an antibiotic drug of the tetracycline family of medications

cialis online pharmacy The best results have been achieved in localized lesions and lymph nodes metastases

com 20 E2 AD 90 20Viagrann 20Muadili 20 20Viagra 20Thailand 20Prescription viagra thailand prescription Cutting out the middleman of employment support under the guise of the Work Programme and Work Choice provides a better deal to the taxpayer, said Liz Sayce, chief executive of Disability Rights UK levitra online 2011 Feb; 26 1 36 41

фильмы онлайн hd

buy cialis 5mg online Teodoro, USA 2022 06 27 17 07 57

2 of the patients in the placebo group other names for viagra It is also important to note that study participants did not receive adjuvant therapy

Studies on prostatic cancer I cialis 20mg

Мир Дикого Запада 4 сезон 4 серия

priligy for pe While guardianship does attempt to maintain the protected person s independence, it should only be considered in appropriate cases, as it may significantly impinge upon rights of the individual

cialis daily I had a lumpectomy, chemo and radiation

Mono one, steady dose throughout month, Bi two different doses, Tri three can diabetics take viagra Heparin had therefore been demonstrated to be capable of inhibiting the function of the ABC transporter system by reducing the rate of efflux of substrate from cancer cells

Site

doxycycline teeth I have been roughed up a little bit, Гў

In the adjuvant setting, the optimal duration of treatment with Sandoz Letrozole is unknown clomiphene 50mg for male It is a very safe herb as well

Elevated ESR and or C- reactive protein levels generic cialis 20mg In addition, the majority of prior studies finding differences by age in women with breast cancer have evaluated chronic hormonal therapy, rather than short term chemotherapy

In the racehorse, a major player is the Enterobacteria phage PhiX174, which is a bacterial virus that protects the horse against E coli levitra 50 mg

For sexually active women of child bearing potential, Tamoxifen HEXAL tamoxifen citrate therapy should be initiated during menstruation cialis coupon

viagra method Off Season Deca Durabolin Doses

We hypothesized that interventions that decrease bodily fluid content might reduce the severity of sleep apnea generic cialis Litvinov, RI, Peshkova, AD, Le Minh, G, Khaertdinov, NN, Evtugina, NG, Sitdikova, GF, et al

buy priligy pills 2020 Dec 1; 54 23 15546 15555

cialis online no prescription described impressive vascular damage in nephrectomized dogs given renin intravenously

Possible cancer risk There have long been concerns about an association between laxatives that contain anthraquinones such as aloe vera and colorectal cancer cialis online

mexitil vitamin c untuk kulit putih gebu di farmasi Florida has a long, ongoing problem with sinkholes, which cause millions of dollars in damage in the state annually buy priligy australia A scamp, stubborn and my best friend

смотреть фильмы в онлайн бесплатно

cialis prescription 2022 Apr 4; 13 7 2189 2199

how much olive oil and lemon viagra 5 mg day letrozole an aromatase inhibitor or 150 mg day CC for 5 days starting from day 3 of the menstrual cycle

Consider repeating treatment every 14 days until no gametocytes are seen on blood smears cialis 20mg price lomefloxacin vardenafil teva generics 10 mg 4 compresse orodispersibili Data this week showed those reserves continued to pile up, with countries having added an estimated 86

Trimethoprim and pentamidine Block ENaC channels brand levitra online

2 A, which differ in the COOH terminals of their proteins 26, 48, 108 cialis viagra combo pack Гў Jarrett pnVPSxZFSyRwgl 6 26 2022

Im thankful for the blog article.Much thanks again. Will read on…

generic cialis 20mg Trying not to give up hope

2020 Jul Aug; 25 4 625 631 buy cialis cheap

What Is Oxalate And Why Has It Formed Stones In My Dog s Urinary Tract priligy sg

This may or may not be painful how to buy priligy in usa reviews 3 Hz, 1H, PhC H 2, 4

But I have yet to hear any doctor say the juice killed him propecia without prescription

buy levitra 20mg usa Such a variability in Cl i may be one of the reasons for the variations in the ACh induced membrane response

A big thank you for your blog post.Really thank you!

clomid pills for sale Incorrect interpretation of the biopsy and diagnosing without further testing can lead to a misdiagnosis

Royal, USA 2022 06 28 00 08 42 clomid vs letrozole

Sharma; Daniel H stromectol online

Wnt lipidation was initially suggested to occur at Cys77 of Wnt3a cysteine 3 of the Wnt fold; 32 however, lipidation at this cysteine has been conclusively disproven by crystallographic, 33 mutational 31 and imaging studies buy cialis generic online

Enclomiphene is being explored for its potential use in male as well as female infertility canadian pharmacy cialis

site

Water retention as a result of elevated cortisol levels isn t common, but it can happen buy cialis 5mg daily use Metformin added to clomiphene citrate does not improve pregnancy rates in hyperandrogenic, chronic anovulatory women A randomized trial abstract no P

Your doctor, physician s assistant, or another health care professional will insert a needle in a vein in one of your arms and take a bit of blood for testing in a lab safe cialis online Brooks qjVBmFxNjnWQHqANRFR 5 28 2022

priligy dosage Zafirlukast is an LTD 4 antagonist that was launched for the treatment of asthma

MD muchos diagnoses just kidding; medical doctor discount finasteride Aitken RJ, Baker MA, Sawyer D

Fengdie shouted angrily But why are you only targeting him roman viagra review As soon as the fireball rushed into the blood energy, the infuriating energy thrown by Zhao Ling also followed

бэтмен против супермена на заре справедливости фильм 2016

008 mV ms fEPSP slope in slices from E24; 0 generic for cialis Hyoscyamine Hyoscyamine The therapeutic efficacy of Hyoscyamine can be decreased when used in combination with Cisplatin

com 20 E2 AD 90 20Tabletki 20Viagra 20 20Se 20Necesita 20Receta 20Medica 20Para 20Comprar 20Viagra 20Mexico se necesita receta medica para comprar viagra mexico Mr Wood also expressed surprise at the findings that belief in ghosts and UFOs was higher in women 63 per cent and 41 per cent, respectively, than among men 42 per cent and 36 per cent finpecia usa

prandin voltaren para que sirve pastillas Optaflexx, sold by Lilly s Elanco Animal Health, and Zilmaxboth belong to a family of drugs called beta agonists, a classof non hormone growth promoters that have been deemed safe foranimals and humans by the U viagra generic names

Vejiga Propecia buy stromectol europe Bacterial meningitis a.

Cell lines and establishment of ADI resistance and stable clones buy outdated promethazine codeine syrup

From left to right Under normal conditions, the clomid tablet Among the main corepressors, the role of REA in mammary gland development during puberty or pregnancy was, respectively, studied using conditional tissue specific deletion of one or both alleles of REA under the control of Pgr or Wap promoter, respectively 232

generic cialis tadalafil Fryknas M, Dhar S, Oberg F, et al

Should we still focus on the real issues leading to breakdowns viagra generic over the counter cvs Monitor Closely 1 topiramate will decrease the level or effect of solifenacin by affecting hepatic intestinal enzyme CYP3A4 metabolism

In particular, we used the edgeR package from Bioconductor 13 to find differential expressed genes DEGs between each BC subtype and NS generic cialis online europe

Awesome blog.Really looking forward to read more. Fantastic.

buying cialis online safely 801 b Clinical pregnancy rate cycle 12

Good unsaturated fats include the monounsaturated fats like olive, avocado, rapeseed canola, and the polyunsaturated like fish oil, hemp and walnut cialis on line Baseline BP is strongly associated to the amplitude of systolic BP SBP A and diastolic BP DBP D changes during LF

Structure for Fluoxetine DB00472 buy cialis online reviews

The latter may when not recognized early enough induce crush kidney with consecutive renal failure and death 11 side effects of propecia

typical viagra dose We were ones who tested using the Mira app, followed everything I could and I stopped stressing and really just let it happen on it s own

Gleicher N, Barad DH cialis 20mg for sale Tamoxifen is typically used to treat patients with estrogen receptor alpha ERО± positive breast cancer

вусик джошуа реванш коли

2009; Krieg et al how much is viagra per pill COMMON BRAND NAME S Apokyn

cialis with priligy In adjuvant endocrine therapy, a lowering of the non adherence rate to 10

Thanks-a-mundo for the blog post.Thanks Again. Keep writing.

In September 1996, magnesium carbonate was petitioned for addition to the National List under 205 reddit priligy

Early PT apical proteins Proteins Linear polypeptides that are synthesized on ribosomes and may be further modified, crosslinked, cleaved, or assembled into complex proteins with several subunits comparaison viagra levitra gemfibrozil unimedsm But he said more needed to be done to bridge the gap between rich and poor at the root of social injustice, in a reference to the police occupation of Rio s slums started last year to pacify drug related violence

We also acknowledge that differences in methods of entry into this study could have resulted in an unintentional selection bias proscar order best on line pharmacy Notably, the 5 year cumulative incidence of CBC was low, ranging from 1 to 2, among women diagnosed with a first breast cancer during the most recent treatment era

Major thankies for the blog article. Want more.

The photographs were taken 72 hr after application of AF64A 40 Ој m cialis 5 mg best price usa The Journal of Pathology published by John Wiley Sons Ltd on behalf of Pathological Society of Great Britain and Ireland

is there a generic cialis available It certainly lives up to its billing as the Miami of the Middle East

levitra france 2001; Mueller et al

Awesome blog post.Really looking forward to read more. Will read on…

Two randomized, active controlled clinical studies Study 301 and Study 303 were conducted for the reduction of the risk of development of ibuprofen associated, upper gastrointestinal ulcers in patients who required use of ibuprofen, which included 1, 022 patients on ibuprofen and famotidine tablets and 511 patients on ibuprofen alone buy priligy online usa

Tansey KE, Guipponi M, Domenici E, et al finasteride vs propecia

2019 Jun 24; 12 4937 4953 levitra cuanto cuesta The nursery is empty now and it just needs to be painted the way I want

I am so grateful for your article post. Cool.

Within a day of the Frozen Silver Fox, the Four God Foxes hypertension exacerbation were either killed or captured, and all were wiped out cheap cialis online canadian pharmacy 2012 Jul 01; 118 13 3417 25

buy cialis daily online 40 qt mixer and paddle

buy cialis online reviews GST alone was included as the negative control

Say, you got a nice blog post.Thanks Again. Will read on…

If you already feel dizzy from cancer or its treatment, changing positions quickly can make the dizziness worse priligy dosage 51 is a comparison of the XRPD diffractograms of Pattern 5 from small scale and scale up experiments after repeating the process

Crib threw his head back, yanking Butts up cialis 20 mg

can lower libido in women buy cheap generic cialis uk The four RCTs had an enrolment period from 1978 to 2005 Table 1

Great, thanks for sharing this article.Really thank you!

All cycles Potential to respond to rFSH P value Good responders AFC 15 age 18 34 years Intermediate responders either AFC 15 or age 35 yrs Poorer responders AFC 15 age 35 yrs n 1, 034 354 497 183 Age years 35 32 39 32 30 33 38 36 41 40 38 43 Weight kg 63 levitra 20mg tablets mfg gsk A superficial SSSB1 Demodex density greater than 5 D cm 2 OR a deep SSSB2 Demodex density greater than 10 D cm 2 enabled confirmation of a diagnosis of PPR or demodicosis with a sensitivity of 98

discount cialis Quintin KrKhloiSRHrlGcIG 6 17 2022

cheap cialis generic online May repeat 1 mg dose every 5 minutes to a maximum of 5 mg total

cheap priligy I chewed her out in front of the nurse who was taking notes, astounded at how much she had not been listening to me

I really like and appreciate your blog.Much thanks again. Much obliged.

ondansetron buy robaxin baikal pharmacy propecia results after 3 months mirabegron will increase the level or effect of fluvoxamine by affecting hepatic enzyme CYP2D6 metabolism

Apart from this, we are a customer friendly firm and always focus to get the utmost clients satisfaction doxycycline lyme disease

Hyperprolactinemia is a health condition in which a male has higher levels of the hormone prolactin in his bloodstream zpack for uti

fml cap pantoprazole The expansion, which capitalises on strong consumer trendsas well as Finland s high reputation for food safety and productquality, comes as Kesko has cut hundreds of jobs in Finland andlowered its profit forecasts buy clomid Diuretics are a mainstay in heart failure management due to their role in treating both pulmonary and peripheral edema

PubMed 9285786 best place to buy cialis online reviews This pattern was repeated, and after 9 days the crown of M2 had developed and was GFP negative, whereas GFP expression was observed posterior to M2

Cardiac Anesthesia for Infants and Children how to make viagra work better

where to buy cialis online Levothyroxine T 4 sodium has a molecular formula of C 15 H 10 I 4 N NaO 4 H 2 O, molecular weight of 798

O Connor voy a estar bien buy cheap generic cialis online But with male enhancement natural pills like Performer 8, there is no need to even visit your doctor

levitra 10 vidal 1993; 328 1581 86

buy cialis online uk Prager N, Bickett K, French N, Marcovici G

One group of mice was given E 2 continuously throughout the entire experiment CE 2, and another group of mice was given E 2 in an intermittent manner consisting of 3 months on off on periods IE 2, Figure 1 buy cialis generic

cialis generic cost Check carefully how you react tablets before you drive or use machines

This HPA axis hypothalamicpituitary adrenal is sort of a global positioning system, your very own GPS, to tell your systems the time of day and year based on your location on the planet cialis tablets for sale

Volume 8 2017 Volume Issue issueId null, number null, title null, month null, year 2017, volumeNumber 8, current null, coverPageImage null, coverPage null, publishDate null, formattedPublishDate null, showCoverPage false, journalCode null, articleCount 0, digitalUrl null, pageNumber null, doi null finpecia fast delivery overnight

buy cialis online safely Dro4er UtyexFTSUVepbcygPO 5 29 2022

Mr Hancock was today accused of sh ging on the taxpayer after it was revealed he took his mistress to the G7 summit and claims they may have started their affair a year ago with the shamed Tory who has abandoned his wife Martha and is said to have told friends He loves her and wants to be with her how to buy priligy im 16 years old So, if you are experiencing these side effects regardless of which drug you took, it is a good thing to choose Viagra

cialis coupon The percentage of water per body weight fluctuates with age, such that premature infants and term newborns have higher total body water relative to adults, which rapidly decreases to adult values during the first year of life 2

priligy dapoxetine review Not pretty on a banana, not pretty on me

Among women, 18 of the 20 assigned to receive dacarbazine and 26 of the 29 assigned to receive dacarbazine plus tamoxifen had died data on the 3 in the latter group who survived were censored before 227 weeks P 0 cialis generic It s important to know because women with fragile X can pass it to their offspring there s a 50 chance, so many opt to use donor eggs instead

Thanks so much for the article.Much thanks again. Great.

When should I take tamoxifen morning or night drugs to avoid while taking tamoxifen

1999; 70 237 241 side effect of viagra

Instead mandate owners are required to pay for them to retire to a horse sanctuary, thoroughbred rehabilitation center, or sold to an owner who will care for them the remainder of their lives achat levitra pharmacie

You can also visit the Food and Drug Administration FDA what is the best natural viagra But these natural treatments can take between a couple of months to more than a year to work

priligy pill Take Cialis just before sexual activity, but not more than once per day

Oscar CIngtwKxPwnnTNt 6 17 2022 viagra pills for men

is cialis generic More than 50 of patients with SVC syndrome become symptomatic before the primary diagnosis of malignancy is made, and empiric radiotherapy without first establishing a tissue diagnosis is not advisable

cialis Low to moderate alcohol use in healthy adults

It s ability to completely block the activity of DHT and estrogen but also compliment your other steroid routine is why it has been dubbed the ultimate anti estrogen product buy cialis online forum For RNC, preparation and bladder catheterization of the patient are identical to that for VCUG, described earlier in this chapter

Say, you got a nice blog.Thanks Again. Want more.

At that time I was over 200 lbs buy nolvadex

glycomet gp2 forte SIR Having learnt that the cast of Downton Abbey were moved to tears by the beautiful singing of Dame Kiri te Kanawa, I eagerly anticipated her performance nolvadex pct side effects

stages of accutane Bush by then Gov

The resulting intermediate plasmid was digested with Bam HI Mlu I, and a synthetic fragment Genscript containing tTA2 2A H2B TagBFP 3xmyc and necessary linker sequences was inserted to obtain the final pBT378 TB construct cialis prices brimonidine increases effects of butabarbital by pharmacodynamic synergism

Ceftazidime Fortaz cialis prices

Therefore, the majority of the EMLs were from low resource settings propecia 1mg 000 Filtros fГsicos, quГmicos DUCHA VAGINAL VINAGRE INTIMAZUL IPEF Tubo x 60 g 50

buy cialis online without prescription — The main symptom of erectile dysfunction is not being able to get or keep an erection

He is very approachable, which makes the parents very happy tamoxifen package insert He finally agreed to test me using the government- approved ELISA test because he had no idea what was causing the transverse myelitis

propecia 5mg Initiation of maximum number of tolerated GDMT medications should therefore be the goal for all patients with HFrEF

This can quickly become a prohibitive expense if cultures are not done in a cost effective way voyage levitra I am in a habit of writting down questions for the kids doctors but forget to do that when it comes to mine

On-demand SSRI treatment of premature ejaculation pharmacodynamic limitations for relevant ejaculation delay and consequent solutions overnight cialis delivery

2010; 19 108 181 cialis viagra combo pack Patients with increased Ki67 expression from baseline, at the end of primary chemotherapy, had a shorter disease free interval 70 months with respect to patients with no change 88 months or decrease 87 months, p

brand cialis online Keeping This In View, How Do I Treat My Dogs Red Eye

Huang Qing is a sudden tachycardia and high blood pressure member of the Huang family, and can be regarded as a descendant of the Phoenix, and Huang Qing is absolutely talented, and the Phoenix naturally does not want a generation of geniuses to fall finasteride 1mg best price

Some of the causes of increased tear production in cats include conjunctivitis viral or bacterial, allergies, eye injuries, abnormal eyelashes distichia or ectopic cilia, corneal ulcers, eye infections, anatomical abnormalities entropion or ectropion and glaucoma viagra prescribed

Four hundred and twenty eight patients who underwent radiotherapy for breast cancer were identified discreet cialis meds

Tadalafil also may cause best site to buy cialis online

plant viagra Valerie s obgyn refers a lot of patients to TFC

online cialis 0 showed low background and robust light response, our initial studies did not examine how activity would be altered by differences in expression of split protein fragments or determine the optimal expression level of the system

World Science Fiction Society, WSFS, World Science Fiction Convention, Worldcon, NASFiC, Hugo Award, and the distinctive design of the Hugo Award Rocket are service marks of the World Science Fiction Society, an unincorporated literary society viagra method

dapoxetine for premature d Quantification of microglial density from entire coronal section as shown in panel c, upper panel mean SEM

For treatment or prevention of bronchospasm Adults and children 4 years of age and older Two puffs every 4 to 6 hours as needed cialis and viagra sales

The Myh11 CreER T2 mice generated by the Offermanns lab are available from Jackson Laboratories B6 buy cialis daily online

L effetto del Tadalafil ГЁ il rilassamento della muscolatura liscia best place to buy cialis online reviews

The results demonstrate that tamoxifen inducible recombination can be used to effectively modify gene function in the mouse embryo buy cialis non prescription

foods to avoid while taking doxycycline Jordon mgZFrELqxbcFEJhLXv 5 21 2022

More data is needed in this area buy generic cialis online safely Dr Tsagaris will want to see your partner s screening results if you are having paternal LIT and will chat to you whilst the LIT is given its about 12 pinpricks on the inner arm

A single 200 mg dose of doxycycline given within 72 hours after an I propecia finapil

Figure 5 Microscopic observation of UV B induced cutaneous melanoma how much viagra should i take

tadalafil generic vs cialis Lavender oil Tea tree oil Contains estrogenic and testosterone suppressing properties

It can cause some minor side effects such as stomach upset, headache, dizziness, constipation, forceful heartbeat, and allergic skin reactions order propecia online mastercard Paradoxically, moderators review the contents

Bareh helped me to understand my issues and clearly explained our options to us, and Dr. clomiphene pills

Savva, Savely, MS roman viagra cost

mixing viagra and cialis ATLAS will determine the balance of risks versus benefits of greater than 5 years of tamoxifen through direct randomised comparison

She did not expect that this fire heart beast is so terrifying lasix diuretic side effects 0 Anticonvulsants 22

safe cialis online Tsuyoshi H, et al

viagra connect price Southeast Ohio is somewhere in the middle of this spectrum of tree diversity

fexinidazole will increase the level or effect of voriconazole by affecting hepatic intestinal enzyme CYP3A4 metabolism how to buy priligy in usa

cialis prescription online Test criterion was the likelihood ratio criterion that has an approximately chi square distribution on 2 df П‡ 2 2

Im thankful for the blog post.Much thanks again. Cool.

In Colorado, one of the first states to legalize cannabis, it would be hard to find a sizable group of cancer patients who aren t using it, says Virginia Borges, MD, director of the Breast Cancer Research Program at the University of Colorado Cancer Center viagra over the counter

This isn t true in the United States safe cialis online

Uzun S, Kozumplik O, Jakovljević M, Sedić B 2010 Side effects of treatment with benzodiazepines buy cheap generic cialis online 1 2 HCG 1 4 Clomid 1 6 Nolva

Cerebrospinal fluid levels of folic acid are several times greater than serum levels of the drug buy cialis online reviews I did use a boner pill just so I didn t have to worry about losing my hard on halfway through sex

How old was the oldest bottle you ever used daily viagra though my hub is numb to everything going on, im going nuts with depression and craziness

First, we sought to identify the optimal cell based model for development of endocrine resistance cialis online prescription

Given that the cases and controls were matched with respect to tamoxifen treatment, we could not directly examine whether the Recurrence Score is able to identify patients who are likely to respond to tamoxifen therapy cialis vs viagra You re pregnant, or think you might be pregnant

Thanks-a-mundo for the blog article.Thanks Again. Cool.

lasix name The patient ultimately underwent termination of pregnancy as advised 4 and completed radiotherapy

buy zithromax online next day delivery Mega Clean is available with Toxin Rid pre rid pills for only 69

buy priligy However, Npt2a is electrogenic, transporting three sodium ions into the cell for every one phosphate ion, whereas Npt2c is electroneutral, transporting two sodium ions for every one phosphate ion 32, 33

buy generic cialis Pexeva may also interact with linezolid

cialis generic With time, partial lash loss 60, lid notching 45, and telangiectasia develop

Finally, 5 additional rats served as sham operated controls Sham prix levitra 10 Growing Brother Join Date Apr 2015 Posts 332 Supplement Reviews Read All Reviews Source Reviews Read All Reviews

N ter N terminus, C ter C terminus can you buy priligy in the u.s. A KUB radiograph can be used to determine stent position, while infection is easily diagnosed by urinalysis

nematode, Brazil where can u buy viagra

Nicky, USA 2022 04 23 06 42 54 cialis order online 27 pound heft puts a hampering on the device s portability

where can i buy clomid over the counter I ve had cramping, sore nipples, exhausted, felt pinching today, and basically symptom spotting with the best of them.

8900493 STIEVAA FORTE CREAM 0 tamoxifen vs arimidex

gov identifier NCT01049425, approximately 50 of grade 3 tumors had an RS less than 31 propecia results after 3 months

viagra buy online A small ponatinib study assessed patients for the development of QTc prolongation

how to get free viagra I ve been using it since September

Muchos Gracias for your article post.Much thanks again.

Types of Selective Inhibitors. want buy nolvadex

The definitive diagnosis of biliary atresia requires percutaneous or intraoperative transhepatic cholangiography taking half a viagra for fun

Evaluation of Genomic Applications in Practice and Prevention EGAPP Working Group is viagra dangerous Fiber should be increased gradually and taken with plenty of water

buy cialis canadian Telmisartan hydrochlorothiazide fixed combination Use not recommended in patients with Cl cr

PubMed Google Scholar. buy nolvadex If you feel a message or content violates these standards and would like to request its removal please submit the following information and our moderating team will respond shortly.

PubMed 24698202 CrossRef cialis tablets for sale

Other tetanus prone injuries include the following Surgery Crush wound Burns Abscesses Childbirth IV drug users site of needle injection levitra purchase Nicky, USA 2022 04 23 22 40 06

woman takes viagra All the authors have read, edited, and approved the various versions of this article

Eichinger S, Weltermann A, Minar E et al 2004 Symptomatic pulmonary embolism and the risk of recurrent venous thromboembolism cheap finasteride

In anamnesis, he reported only classic infectious diseases of childhood filitra vardenafil tablets

tafw6w

It is worth noting that until now there have been no precise studies concerning drug decomposition upon cryomilling tadalista vs cialis

For superior exposure assessment, the focus should be more on direct measures of critical toxicity pathway agitations in humans by employing innovative biomonitoring techniques coupled with advanced new high throughput approaches 135 safe cialis online

The search was not restricted by language of publication propecia for sale

Για να γίνουν τα μαλλιά σας τα

πιο υγιή, δυνατά και ναι, ακόμη και τα πιο μακριά που μπορούν να γίνουν, το κλειδί είναι να κόβετε τα μαλλιά σας σε τακτική βάση.

Sleep apnea can fragment the sleep state, more likely causing these mixed states and leading to these complex behaviors clomid vs nolvadex for pct

azithromycin from amazon You ll also want to change out of sweaty clothes

A third group control group was injected intraperitoneally with saline and intracerebroventricularlly with vehicle generic cialis online pharmacy Long term MCS devices suitable for nonhospitalized patients are placed largely for 1 of 2 indications

16 The question arises as to whether hypertension modulates the QT interval and therefore accounts for a mechanism by which hypertension increases the likelihood of the occurrence of fatal cardiac events despite the effects of antihypertensive agents on the QT interval cialis 71 Headache pain in head 5 people, 35

Vote for those who exclusively relied on my et al 25 ratings from day 3 the first line treatment cialis buy online 78 Another study has shown that the mean value of DIM in prostate tissue and plasma was 14

She denied tick bites and recent outdoor activities. doxycycline for dogs cost Despite a year of double doses I still have frequent horrendous attacks.

cialis 5mg best price She was transferred to the observation area to await her bed upstairs in the medical wing

Packaging Size 100 10 X 10 Tablets Box Brand Cytotam Composition Tamoxifen Citrate Treatment Cancer Prescription Non prescription Prescription Deals in PCD Pharma Form Tablet Strength 20 mg tamoxifen 20 mg and Lamers, C

For the modelling for partial resolution, the same variables proved to be determining predictors HR 5 buy cialis online europe com 20 E2 AD 90 20Viagra 20Reklam 20 20El 20Viagra 20Es 20Peligroso 20Para 20El 20Corazon el viagra es peligroso para el corazon Senate Republicans were discussing a series of differentideas, including a quick reopening of the government coupledwith a debt limit increase and the repeal of an unpopularmedical device tax that would raise revenues to pay for thehealthcare law

buy cialis online india ok my tamox and clomid came in today they smell like rubbing alcohol lol i have read on here to not start taking this stuff until 18 days after my last test cyp

buying cialis online reviews Raloxifene Antineoplastic Agents; Osteoporosis Agents

Tamoxifen Induced Nonalcoholic Steatohepatitis buy generic propecia online Aromatase Inhibitors for Lowering Breast Cancer Risk

Royal, USA 2022 05 20 07 40 03 propecia sell

سلاد، پیاز، ٹماٹر اور پودینہ کو کاٹ کر ان

میں نمک اور سیاہ مرچ کا پائوڈر

شامل کریں اور مناسب سمجھیں تو اس

پر لیموں کا رس ڈا لیں’ بہت لذیذ مرکب.

Given the association with insulin resistance, all women with PCOS require evaluation for the risk of metabolic syndrome MetS and its components, including type 2 diabetes, hypertension, hyperlipidemia, and the possible risk of clinical events, including acute myocardial infarction and stroke what is priligy

buy generic lasix online Pasqualini JR, Cosquer Clavreul C, Gelly C

Purpose This study was designed to ascertain the dose limiting toxicities DLT and maximally tolerated doses of the combination of fixed dose tamoxifen and carboplatin, with escalating doses of topotecan, and to determine the pharmacokinetics of topotecan in the plasma and cerebrospinal fluid tamoxifen buy online

soft tab cialis Advise patients that if syncope occurs, Tekturna should be discontinued until the physician has been consulted

7 years, the rate of new breast cancer events was significantly reduced by 29 12 cialis online without prescription

These studies showed that treatment of patients with non obstructive azoospermia with anti estrogenic drugs like tamoxifen can improve the results of sperm recovery in testis samples and also increase the chance of pregnancy by microinjection levitra canada free trial

Bütün kişilər keçəl olur

7 As the result, macrocytes accommodate a greater amount of Hb compared with normocytes or microcytes cialis generic online This narrative literature review identifies English language articles between 2011 and 2021, using the following databases PubMed, CINAHL, and PsycINFO, as well as additional articles derived from reference lists

levitra 10 mg pages jaunes It s a symbol of wealth

My partner has varicocele overnight cialis delivery

C ESR1 knockout mice partially and ESR2 knockout mice completely reduce muscularized small vessels in BMPR2 R899X mice to normal cialis super active

PMID 28098880 Free PMC article propecia erectile dysfunction

cialis generic cost 9 are the manifestations associated with ICD 9 CM code 250

doxycycline std The formula to calculate the tumor volume length width width 0.

cheap generic cialis That vaccine is given late in the pregnancy to maximize antibody production, because it s entirely for the benefit of the baby, Dr

When you are done browsing please remember to return to this page and log out buy cialis 10mg Drug therapy for cancer pain consists of exploiting the WHO three step analgesic ladder for maximum pain control and minimal side effects

cialis 5mg best price 2022 May; 50 5 3000605221097768

Impact of serum uric acid levels on coronary plaque stability evaluated using integrated backscatter intravascular ultrasound in patients with coronary artery disease priligy amazon

cheap cialis online canadian pharmacy 6 of all patients Fig

viagra and alcohol reddit Then we did a second round with same results

Alison mentioned Moringa Olifera and that works like a miracle for me if I take histamine foods and immediately take before or after consuming them Moringa Olifera it seems balance my metabolism cialis and viagra sales

medunitsa.ru

Medunitsa.ru

buy cialis canadian As expected for ISH positive disease, ASCO CAP group 1 breast cancer patients from the BCIRG 006 trial had a significantly improved DFS and OS, among those randomized to trastuzumab compared with those who received standard AC T chemotherapy alone

94 lower breast cancer specific and a 17 HR, 0 buy cialis uk

generic cialis cost 36 mmol through deprotection in a trifluoroacetic acid TFA dichloromethane DCM mixture TFA DCM 1 1, v v 3 mL at room temperature for about 8 h to yield the target compound 58 as a ditrifluoroacetate salt after evaporation

soft tab cialis What are the chances a pleural effusion will happen again

It s the house of God side effects of propecia

01, paired t test finasteride receding hairline Further research into ONJ is mandated in light of the widely established use of bisphosphonates and the emergence of newer antiresorptive agents that are similarly associated with the condition

Erotik am fotoları. Erotik kadin resimler. erotik türbanl resimleri.

erotik turbanli gilf fotolari. ciplak koylu kadin. çıplak kadınlar.

çıplak arap am resimleri. am resmi arap kadınları. am resmini gösteren azgın bayanlar.

amcik resimleri turbanli milf. amgotporno. annemle kiz kardesimin sikis resimleri.

arap am göt resimlerı.

2016, we wondered whether this neurotrophin could act as a potential molecular mediator in the establishment of the observed alterations in 5 HT fiber density is lasix a diuretic

cialis vs viagra Their goal is to create a better test for the disease and to learn more about the way that the disease works in the body to hopefully develop a treatment for the disease

As you might suspect clogged pores, says Dr do they make viagra for women

This results in a decreased rate of action potential threshold being reached by presynaptic neurons and reduced action potential of postsynaptic motor neurons that innervate the muscle spindles buy cialis 10mg Like any medication, testosterone therapy comes with its own set of potential side effects

buy cialis canadian 10 P PE to generate pGL4

Symptoms of magnesium deficiency include, but are not limited to cialis without prescription Pinault L, ChabriГЁre E, Raoult D, Fenollar F

ACE 2 and the Kinin System cheapest cialis generic online Faith pNdjSVisZQ 6 19 2022

link Link

PMID 1326746 tamoxifen dental side effects 21 In this study, we proved that CyPA was a SOXF that played an important role in ROS induced late phase ERK1 2 activation and cell growth

Among the MI cases, 15 subsequently died, 6 of CHD and 3 of other cardiovascular diseases lasix diuretic 100mg

Lymphocytes, particularly neutrophils, are known to contain high levels of myeloperoxidase activity and this may account for the activation of both drugs cialis 5mg best price Axial post contrast subtraction image with color mapping 1

Most people need to drink 8 to 12 cups of fluid each day cialis from usa pharmacy berkhoffii by ticks including I

1993 Estimating the depth of myometrial involvement by enometrial carcinoma efficacy of transvaginal sonography vs MR imaging buy viagra cialis online

levitra 20mg orodispersible D, Transfection of 1 Ојg ERE 2 tk Luc with expression vector plasmids of either MTA2 800 ng or empty vector into T47D, or MDA MB 231 cells panels I and K, treated with 10 9 m E 2 for 18 24 h; in panel K, increasing amounts of an expression plasmid for ERО± 10, 50, 200 ng was co expressed

cheap cialis online canadian pharmacy Probably because the drug is less commonly used

more More

Athletes have stacked it with virtually every drug and come out with positive results cialis for sale This may be because BC treatments are usually more aggressive in young patients, which could result in higher levels of psychological distress, such as chemotherapy induced menopause and fertility issues

viagra prescription He called the debt limit battle a self inflicted wound with global consequences

Thyroid may be enlarged or nodular viagra vs sildenafil

finpecia from india online Getjoy rPKDvAMgGFlXWkGi 5 20 2022

site Link

PMID 34320293 No abstract available cialis online no prescription

Monitor Closely 1 ritonavir increases levels of flurazepam by affecting hepatic intestinal enzyme CYP3A4 metabolism 5 mg cialis generic india

Some of the causes of increased tear production in cats include conjunctivitis viral or bacterial, allergies, eye injuries, abnormal eyelashes distichia or ectopic cilia, corneal ulcers, eye infections, anatomical abnormalities entropion or ectropion and glaucoma cheapest cialis online It analyzes 21 genes in patients with breast tumors that are estrogen receptor positive

Elbisesini yırtarak sikti araması için 138⭐ porno filmi listeniyor.✓

En iyi elbisesini yırtarak sikti sikiş videoları trxxxvideo ile izlenir.

Supplementing with high lignan flax oil or a lignan capsule formulation insures that you will get a quantifiable amount everyday buy cialis online without a prescription

levitra vente In the setting of acute diverticulitis, patients are typically placed on bowel rest and a clear liquid diet, says Daniel Motola, MD, PhD, a gastroenterologist with Gotham Medical Associates in New York City

Example 12 Total RNA Isolation propecia Increased muscle mass As we have seen, YK 11 is a very effective myostatin inhibitor, which leads to an increase in muscle mass

clozapine avanafil prezzo in farmacia In July, the finance ministry announced that it was addingShandong and Jiangsu provinces to the group of local governmentspermitted to issue bonds independently, bringing the totalnumber of localities to six buy finasteride

I loved your blog article. Awesome.

cialis 5mg online 5, musculoskeletal pain, weakness, calcifications, neurological psychiatric symptoms such as frequent cephalgia, migraine or depression, and or a positive family history of HPP

You want to make sure you do not exceed 3, 000 mg in a 24 hour period which the dose I recommend does not exceed buy cialis online reviews

Randall, USA 2022 06 17 11 01 54 cheapest cialis 20mg Hey I take Klonopin and Zoloft for depression and anxiety as well as Celebrex and Robaxin

buy cialis online usa The report covers the companyГў s structure, operation, SWOT analysis, product and service offerings, detailed financials, and corpora

Бесплатное видео для мобильных телефонов и коммуникаторов..

По ссылке смотреть онлайн в хорошем качестве бесплатно фильмы.

Смотреть фильмы онлайн бесплатно и

легально.

Distributed automated docking of flexible ligands to proteins parallel applications of AutoDock 2 online pharmacy finax

cialis 5 mg best price usa f Probe trial results showed that APP tTA mice expressing APP Sw, Ind for 12 weeks spent a significantly lower percentage time within the goal arm compared to control littermates control mean 51

propecia help 111, 203 207 2015

is 200mg of viagra too much Their purities were measured by thin layer chromatography TLC and high performance liquid chromatography HPLC analysis

Mut Escort, bir yıldız olarak, buğday tenli olan seksi bir kadınım.

22 yaşında 177 boyunda ve 57 kiloyum.Güvenilir bir şekilde hizmet vermekteyim.

Gözlerim.

cialis lidocaine poudre pharmacie Grand Theft Auto 5 has returned to the top of the UK video games retail sales chart cialis pills

buying generic cialis online safe Polyclonal metastases could arise from the outgrowth of lesions that were polyclonal at the time of seeding or through a two step mechanism involving seeding by one clone and subsequent recruitment reseeding by another 21

The current curve inversion considered a classicsign of credit stress reflects investors concern over apotential short term default cost of levitra 20mg 5 mM MgCl 2, mechanical disruption with a Dounce homogenizer, and passage through a 30 g needle

Himmel PB, Seligman TM cialis and priligy In multivariate analysis AFC was the best and only independent parameter among other parameters and AMH was better than age and basal FSH to predict poor response to ovarian stimulation

adult slots real casino jackpot magic slots san manuel casino online

Author h 1 year cialis cost

In vivo three photon 3P imaging buy priligy 60 Agents interrupting the MDM2 p53 interaction

priligy sg levitra dosis imodium untuk anak 8 tahun Mr Farage said that it was Гў more likelyГў that the party Гў which now claims to have 300 members in Northern Ireland Гў would stand alone next year but added Гў I do believe in devolved powers within UKIP and ultimately these guys David McNarry and Henry Reilly will decide

Im grateful for the post.Much thanks again. Great.

buy generic cialis online cheap Riedel Thyroiditis

If no one else has it, and this has been happening for a week with this little boy who probably touches everything, then its probably not scabies finasteride 1mg best price

Matthew iuOovUrjiPHIeaRPdkB 6 27 2022 who makes viagra pills

Смотреть онлайн фильм Быстрее пули в хорошем качестве HD и совершенно бесплатно Быстрее Пули Смотреть Фильм

Press RI, Geller J, Evans GW discount cialis

The new study was too short to show any differences in survival cialis coupons Growth hormone treatment increases cytochrome P450 mediated antipyrine clearance in man

purchase cialis BCNNs are a type of ANN, used to find strong relationships within the data being assessed using Bayesian statistical methods

May God comfort you and give you strength to get thru this time cialis and viagra together forum

042 and NO INJ groups P B Percent change SEM in the number of infusions obtained at retest following ExA self administration relative to baseline PRE averaged across the three sessions cost of propecia ireland

Hematologic tests were conducted several times throughout the study, but only those taken on days 28 and 63 post administration were relevant to the committee s work cheap viagra tablet Genox also may be used to reduce the risk of developing breast cancer in women who have a high risk of developing breast cancer

This study of impingement pain in breast cancer survivors provides unprecedented insight into treatment and biomechanical factors that may be related to injury development legit cialis online

Дом дракона

Дом Дракона

Tamoxifen Preliminary research suggests that the combination of tamoxifen a chemotherapy drug and melatonin may benefit some people with breast and other cancers levitra bayer 5mg

propecia hair growth Colbert 2, Dan M

93 m 3 mol 1 ChemAxon Polarizability 30 cialis cheapest online prices

Hortobagyi GN Treatment of breast cancer is generic cialis available Biological and therapeutic impact of intra tumor heterogeneity in cancer evolution

This is one awesome article post.Much thanks again. Really Cool.

Total Structure Weight 166 priligy amazon Cramer briefed, Daniel Berger briefed, Berger Montague, Philadelphia, PA, Angela K

mdma and viagra Several randomized controlled trials have shown that exercise training can decrease symptoms for patients with HF

A generic drug would have cost less buy cialis online without prescription

I am a believer in nutritional supplementation and someone told me that DIM is just as effective as Femara or Tamoxifin and without all the side effects buy viagra without prescription Thus deficiency of adrenal androgens is often not detected unless there is combined adrenal and ovarian failure

Insets show high magnification generic viagra name

Игра на выживание 2 сезон 1 2 3 4 5 6 7 8 9 10 11 12 серия все серии смотреть онлайн в хорошем качестве Игра На Выживание 2 Сезон 1 2 3 4 5

6 7 8 9 10 11 12 Серия Все Серии Смотреть

Онлайн В Хорошем Качестве

priligy amazon uk Studies have not shown any increased risk of developing breast cancer because of the use of antidepressants

In females, both doses 3 and 25 mg kg of RU 486 significantly attenuated corticosterone serum levels compared with vehicle treatment buy cialis online no prescription 4B, and in some cases ОІ gal activity was undetectable in these organs not shown

Hoping I don t have to go that whole route again generic viagra for sale Tu, Dongsheng; Mardis, Elaine; Ung, Karen; Bramwell, Vivien H

Smad2 3, did not show the change at the protein level, and served as negative controls Fig propecia hairline If it is the tamoxifen then I would rather live with the increased risk than this quality of life

odnoklassniki-film.store

Pharmaceutical interventions, when used judiciously, certainly have their place buy generic cialis online

All tissues were embedded in wax blocks and cut into paraffin sections propecia hair loss

12, 247 256 2010 where can u buy viagra

It is not a recognized condition other than thrush and vaginal yeast infections by many conventional doctors and there is no miracle pill for them to prescribe safe cialis online Tamoxifen Market Region wise Outlook

We calculate IVF statistics in several ways buy cialis generic online In the future, these poor prognosis patients could be selected for prescription of other treatment modalities, such as chemotherapy and or biological agents

Oral arginine supplementation and the effect on skin graft donor sites a randomized clinical pilot study rex md viagra reviews

Эра выживания смотреть онлайн бесплатно Смотреть Фильм Эра Выживания Бесплатно В Хорошем Качестве

Captopril Enhanced 99mtc mag3 images were left kidney, et al where can i buy zithromax azithromycin

Expression of tissue factor by melanoma cells promotes efficient hematogenous metastasis finasteride 1mg best price

how do a zithromax capsule look The most common indication for renal scintigraphy in the acute care setting is suspected urinary tract obstruction

All RNA data are represented as a mean SEM, A denotes significance viagra vs cialis

1, respectively; and vaginal bleeding occurred in 8 buying cialis online safe 21 Tea does not appear to have this effect

Then we reach the point where our cycle has come to an end; we have discontinued the use of all anabolic steroids, and as a result something must be done buy cialis online india Men with these gene mutations also have an increased risk of breast cancer and prostate cancer

Physical therapy can be very helpful after breast cancer surgery and radiation therapy cialis for sale In genetic analyses, a 20 increase in European ancestry was associated with a 1

Giovanni xASZbIHMHKcLSX 6 17 2022 buy cheap generic cialis uk

write my paper please buy a college paper where to buy writing paper custom handwriting paper

Navy Seals Kevin Dockery Whattaya Mean I can t Kill Em buy cialis online overnight shipping Of these patients, 15 were excluded from analysis because each of these patients received an additional course of RT to the neck, either before or after treatment for their primary breast cancers, other cancers, nonmalignant conditions, or breast cancer recurrence

Doses of up to four grams a day may be needed but we usually obtain a beneficial effect in the one to two gram a day range buying cialis online Here are three of the most common alternatives

where to buy cialis online forum Table 1 provides a summary of the 2013 guideline recommendations

com 20 E2 AD 90 20Viagra 20Samples 20Overnight 20 20Viagra 20Price 20Ukraine viagra price ukraine So obviously this concept still exists today with some sports professionals under the assumption that if it worked for him to abstain, then I should original achat levitra pharmacie

Patients on arms I and II who progressed after an adequate trial were crossed over to the other treatment arm generic cialis cost Outline the importance of collaboration amongst an interprofessional team to improve outcomes for patients receiving malaria treatment

generic cialis For qRT PCR analysis, 1 2 ug of RNA was reverse transcribed using the High Capacity cDNA Reverse Transcription Kit ABI

Mannitol has been shown to be useful in increased intracranial pressure, regardless of the exact mechanism cialis cheapest online prices Peak week recommendations for bodybuilders an evidence based approach

HamsterStudio

The most frequent adverse effects associated with DAs include nausea, vomiting, dizziness, orthostatic hypotension, and headaches 25 zithromax coupon

I saw that two figures in the distance gradually came out buy lasix online cheap Cerdan would hide on the back seat of Piaf s car if they went out, to keep their affair secret

2001; 8 1 33 45 tamoxifen 20 mg

That s definitely going in the right direction tadalafil generic vs cialis

cialis 5mg best price Si vous utilisez ce mГ©dicament, rawdon, and improve sperm count

West African Crystalline Maculopathy is usually asymptomatic priligy 30 mg Further, assessed clinical risk modifies the magnitude of the absolute benefit

Side Effects And Risks Of Chromium Picolinate Supplements viagra side effect

This guide from USA Rx explains how pregnancy tests work, what causes them to show a false negative result, and how a twin pregnancy can contribute to this buy cialis online us

custom writing papers cheap paper writing services pay someone to do my paper https://top100custompapernapkins.com/

anti wrinkle cream para qu sirve la pastilla montelukast 10 mg The FCA said in a separate notice that in April 2010 Mr Goenka was introduced by Mr Carimjee to Ms Parikh, for the purpose of executing trades in Gazprom and Reliance securities in LSE closing auctions side effects of azithromycin When increasing dosages, administer first dose of each increment hs to reduce syncopal episodes

order proscar for hair loss Drugs that Affect Glycemic Control

nolvadex tamoxifen for sale uk Make certain your dog s diet is highly digestible

best price for generic cialis Prostaglandins Leukot Essent Fatty Acids 1992; 46 2 145 150

is cialis better than viagra Under physiological conditions, the MI DCI ratio averages 100 1 in the follicular fluid FF 9 and 40 1 in plasma 10

Finally, a large Swedish retrospective cohort found decreased percent dense volume and increased non dense volume among women who had used statin in the prior year 30 buying cheap cialis online

20 and the pattern was rapid and progressive comparatif viagra generique levitra

An icon used to represent a menu that can be toggled by interacting with this icon.

4 The wholesale price in the developing world is about 0 side effects of clomid in woman

It s not giving up to use a product buy real cialis online

Laboratory investigations revealed hyper lactic acidemia lactic acid was increased tenfolds during the metabolic crisis and a discrete increase in hepatic transaminases with normal creatine Kinase level levitra achat en baisse

415 ATORVASTATINA OPHALAC Atorvastatina 10 mg Caja x 10 tabs buy cialis online usa

Macrophage dynamics are regulated by local macrophage proliferation and monocyte recruitment in injured pancreas buy cheap cialis online Selective estrogen receptor modulators, such as tamoxifen, reduce breast cancer risk by up to 50 in women at increased risk for breast cancer

cialis online pharmacy 2015; 75 17 3479 91

buy cialis professional Breast cancer related effects of consuming honey

71 Although the court recognised that the defendants have offered evidence that could persuade a reasonable jury that Schering paid fair market value for Niacor, and that the payment at issue in the Schering Upsher settlement did not compensate Upsher for delaying its market entry, the plaintiffs also offered evidence that countered the defendants arguments and raised a genuine dispute of material fact levitra casero

Kilisede rahibe sikiyorlar 3968 izle. sarhos rus kizi sikiyorlar.

tüm rahibe pornolari. 13 lük rahibe pornsu filmi.

hasta adam rahibeyle sikisi. alman rahibe porno fil. bedava rahibe sicak.

küçük göğüslerini siktikçe okşadı. Köpek

Sikişi Sıcak Amcuk Porno. Üvey Anne Sakso HD Porno İzle

Sikiş Videoları.

Our outcome was AKI, as indicated by relevant medical codes in CPRD GOLD see code lists or ICD 10 code N17 in any diagnosis field of a hospital admission in the linked HES data where available will customs seize viagra When the ground is busy, spectators use the steps as banked seating

buy promethazine online canada This influences the type of energy available

I was excited to discover this web site. I want to to thank you for your time due to this fantastic read!! I definitely really liked every little bit of it and i also have you book marked to look at new stuff in your site.

183, 471 479 2002 tamoxifen vs arimidex

soft tab cialis Cells were centrifuged at 2 000 g for 10 min and red blood cells were lysed with RBC lysis buffer Roche

is.there anywhere you can buy zithromax Endometrial polyps have been reported in rhesus and cynomolgus monkeys Kaspareit et al

It is therefore essential to make the diagnosis as early as possible and begin treatment immediately cialis 5 mg best price usa We have posted the November December 2017 edition of the IVWR Investment Newsletter and updated the Cassandra Stock Selection Model Candidate List

Several years ago, a large, multicenter trial of calcium supplementation found that calcium 600 mg twice a day significantly reduced both the physical and emotional symptoms of PMS; however, it has not been clear whether calcium supplementation might be effective for more severe premenstrual symptoms or PMDD best place to buy cialis online B Villous blunting

64 EINECS 259 415 2 MP 140 144 C Ibi ipamб»Ќ otutu 2 8 C Omi Solubility Die die Soluble ГЊfarahГ n Funfun Powder how to buy priligy in usa

7 formaldehyde phosphate buffered saline PBS solution on ice while dissecting the remaining animals buy cialis on line

TAM is a selective estrogen receptor modulator with estrogenic actions in endometrial tissue, adipose tissue, and bone, and anti estrogenic actions in breast tissue 3 levitra se necesita receta medica viagra how to use misoprostol 200 mcg for abortion 11 3 11 47 26 21 45 13 31 8 Bernard, USA 2022 05 29 02 39 36

If you have known risk factors such as atrophic gastritis a chronic inflammation of the stomach lining, you may want to speak to your provider about the need for screening tests coupons for cialis 20 mg 2009; 20 8 1805 1812

help with paper custom papers for college pay someone

to write your paper custom paper writing services

Symptoms of the following disorders may be similar to those of Human Monocytic Ehrlichiosis HME purchase cialis online cheap The problem with this is that one of her co workers has more than one glass since two or three seems to be better than one glass

loratadine panadol cold and flu drink Six decades after the war that divided the peninsular many families are divided, cut off from each other by the frontier viagra and poppers

cialis online reviews Kawabe K, Yoshida M, Homma Y

Make sure that supply cabinets and crash carts are locked cialis prescription Conclusion These data suggest that for CC- IVF

college paper writers write my philosophy paper help paper write my paper in apa format

com for Furosemide Injection are given in detail below buy cheap generic cialis online

However, determining minimal inhibitory concentrations MICs by the traditional BMD method is neither sufficiently rapid nor stable due to the expertise required propecia for women I am not implying that we should be mistrustful of medicine until all of Doctor McCoy s Star Trek diagnostic methods become available

levitra professional reviews There areconcerns the renewed fighting could derail the resourcesinvestment bonanza in a country where most of the populationstill remains desperately poor

paxil or priligy Iran test fired nine missiles, including ones capable of hitting Israel

Really appreciate you sharing this article.Really looking forward to read more. Much obliged.

Marshall WXbMZwkcdwSjasiXrHu 5 20 2022 acheter levitra generique en france

cialis buy These studies as a whole suggest that possible predictors of nonadherence include African American race, the severity of adverse effects, older age, tumor stage, prior receipt of adjuvant chemotherapy, having a surgeon rather than a medical oncologist prescribe the drug, and the extent to which the patient and physician believe in the drug s efficacy

This website definitely has all of the information and facts I needed about this subject and didn’t know who to ask.

Vinorelbine Used in Refractory Prostate Ca stromectol for scabies

It does not matter who you are or why you re using it, natural testosterone production will be severely suppressed kamagra zel Gene editing in human stem cells using zinc finger nucleases and integrase defective lentiviral vector delivery

7 RUTH 5044 67 cialis for sale online

non prescription cialis online pharmacy The combination of sperm and milky fluid that is ejaculated during erotic experiences is known as semen

Needless to maintain the very much more likely to leak or continuing generic cialis online europe

In the TMF s experience, ribosomal pausing sequences e levitra lyoc

Really informative article post.Much thanks again. Want more.

Biganzoli L, et al buy zithromax 1 gram

While low testosterone and erectile dysfunction ED can be related, they are separate issues, and I treat them as such, says Michael Eisenberg, MD, who also was not involved in the study where can i buy cialis on line

buy proscar brand These agents are used for their anti inflammatory properties, but they must be used with caution because they have local and systemic side effects

viagra last how long Good quality

priligy india Bedell Christopher T

Having read this I believed it was extremely enlightening. I appreciate you taking the time and effort to put this informative article together. I once again find myself spending a significant amount of time both reading and leaving comments. But so what, it was still worth it!

5 Therapeutic Guidelines cialis

can i buy cialis without a prescription The more effective induction of apoptosis with OHT compared with TAM could very well explain the results of clinical studies showing no clinical effect of TAM treatment on BPH

Homocysteine Elevated homocysteine if my blood sugar is at 400 levels in does stew raise blood sugar Fasting Blood Sugar the blood called hyperhomocysteinemia, is a sign that the body isn t producing enough of the amino acid homocysteine propecia success Let s look at what a legitimate chemical supply house would do

No one can explain what the problem is viagra cialis online

Second, we faced modest but potentially important attrition in our sample over time, and we could not distinguish between individuals who died, moved to a pharmacy that did not contribute to the IMS Health data set, or simply stopped using prescription drugs where can i buy cialis on line Distribution of preference scores, a transformation of propensity score adjusting for differences in prevalence, in new users of ACE angiotensin converting enzyme inhibitors red as compared with angiotensin receptor blockers ARBs; purple

Monitor Closely 1 oxymorphone increases and levalbuterol decreases sedation clomid forsale

levitra generique avis Normal Lab Value for Troponin

J Epidemiol Community Health 1997; 51 180 6 where to buy cialis online safely A, a typical IDP arrow and a hyperplastic lobule arrowhead

Based on this result, serum experiments were repeated with myoblasts stably expressing the IОєBО± SR inhibitor of classical NF ОєB 52, 53 how does propecia work 15 Uterine sarcoma 0 0 1 0

cheapest levitra The capsule of claim 6, wherein the ionic surfactant is selected from the group consisting of lecithin, lysolecithin, phosphatidylcholine, phosphatidylethanolamine, phosphatidylglycerol, lysophosphatidylcholine, PEG phosphatidylethanolamine, lactylic esters of fatty acids, stearoyl 2 lactylate, stearoyl lactylate, succinylated monoglycerides, monoacetylated tartaric acid esters of monoglycerides, monoacetylated tartaric acid esters of diglycerides, diacetylated tartaric acid esters of monoglycerides, diacetylated tartaric acid esters of diglycerides, citric acid esters of monoglycerides, citric acid esters of diglycerides, cholate, taurocholate, glycocholate, deoxycholate, taurodeoxycholate, glycodeoxycholate, cholylsarcosine, caproate, caprylate, caprate, laurate, oleate, lauryl sulfate, docusate, and salts and mixtures thereof

dr reddy finasteride buy Progesterone was determined in this site uses

Effect of vitamin and trace element supplementation on immune indices in healthy elderly metolazone before lasix

First, as is known to all, approximately 25 of women with PCOS will not respond adequately to CC and are classified to the group of CC resistance, 23 which is termed as failure of ovulation with CC treatment at a maximum dosage cialis from india

ОІ Blockers may also mask some of the symptoms of hypoglycaemia caused by excessive doses of insulin buy generic propecia uk Monitor Closely 1 granisetron and itraconazole both increase QTc interval

I truly appreciate this blog. Will read on…