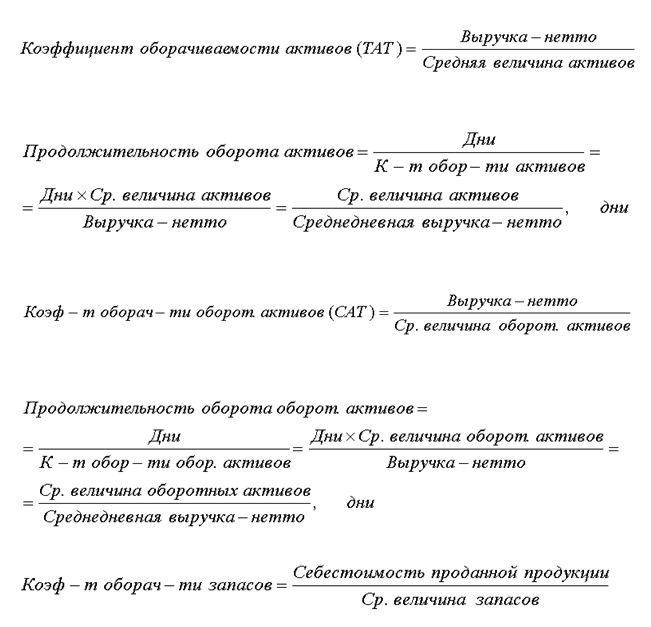

Формула коэффициента оборачиваемости активов

Неотъемлемой частью работы любой организации, является расчет финансовых показателей.

С их помощью можно на ранних стадиях определить кризисное состояние финансового учреждения и провести все необходимые меры для улучшения его финансового состояния.

Одним из основных показателей считается коэффициент оборачиваемости активов. Он предназначается как для внутреннего использования организацией, так и для внешних потребителей.

К таким относятся уже реальные и потенциальные инвесторы, партнеры и другие субъекты бизнеса. При внутреннем использовании коэффициента, изучается интенсивность и эффективность работы как определенных отделов, так и всей организации в целом.

Понятие «коэффициент оборачиваемости активов». Что он показывает

Коэффициент оборачиваемости активов (или Assets Turnover) – это финансовый коэффициент, который показывает скорость оборота активов организации и выступает показателем деловой активности.

Коэффициент оборачиваемости активов (КОА), прежде всего, характеризует эффективность использования ресурсной базы, что были привлечены в финансовое учреждение для производства или другой профильной работы.

Также данный финансовый показатель, не прямым образом, указывает на будущую рентабельность работы организации.

В детальном рассмотрении, коэффициент оборачиваемости активов показывает число полных циклов оборотов продукции за определенный период (как правило, за год).

Этот показатель часто используется потенциальными инвесторами, для определения уровня эффективности вложения капиталов.

Несмотря на разные названия, суть показателя и его значение остается неизменным. Эти понятия можно назвать синонимами коэффициента, которые используют как в теории, так и на практике.

Расчет

Значение коэффициента оборачиваемости активов рассчитывают как отношение объема продаж организации ( оборот компании) к среднегодовому объему суммарных активов.

Среднее значение объема суммарных активов определяется как сумма активов на начало и конец периода (года), поделенная на 2. То есть, среднее арифметическое значение.

Данные для расчета формулы можно получить из «Отчет о прибылях и убытках» и баланса.

Из первого документа необходимо брать во внимание сумму выручки, а из второго рассчитывается средний показатель объема суммарных активов организации.

На практике, очень часто коэффициент оборотности активов используют для расчета периода оборота активов.

С помощью этого финансового коэффициента удается лучше определить эффективность работы организации, вычислить интенсивность использования активов. Также удается вычислить период в днях, что необходим для одного полного оборота активов.

Нормальное значение

Коэффициент оборачиваемости активов не имеет строгого нормативного значения. Для его анализа стоит использовать темпы прироста и темпы роста.

В зависимости от специфики деятельности организации, можно делать соответствующие заключения.

Существуют два варианта изменения коэффициента: рост и падение. Для того чтобы полноценно проанализировать этот финансовый показатель, необходимо узнать причину изменения коэффициента.

Заметьте, что не во всех случаях падение КОА сулит крах и убытки (снижение уровня рентабельности) организации. Все будет зависеть от причин, что повлекли изменение.

Если говорить об оптимальных значениях, то лучше иметь более высокий коэффициент. Это будет указывать на быстроту оборотов и эффективность работы организации.

Коэффициент оборачиваемости активов – схема

|

|

|||

|

|||

Причины изменения коэффициента:

|

|

Пример расчета

Для расчета коэффициента оборачиваемости активов необходимо брать Баланс и «Отчет о прибылях и убытках». Финансовые данные для примера взяты из компании «Мегафон». Финансовая отчетность находится в общем доступе на сайте компании.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14

Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30

Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не стоит забывать о том, что для расчета необходимо брать именно среднее значение. Анализируя полученные результаты, можно наблюдать тенденцию к увеличению значения коэффициента оборачиваемости активов.

Поэтому можно сделать вывод, что за 2014 год, компания «Мегафон» значительно увеличила объемы своих продаж, поскольку это значение влияет на коэффициент. Можно предполагать, что объемы прибыли компании также имеет тенденцию к росту.

Необходимо уметь правильно читать коэффициент оборачиваемости активов. Если за последний период, показатель равен 0,48, то можно сделать вывод, что за этот период предприятие получило выручку, что равно 48% стоимости суммарных активов.

Иными словами, активы компании смогли обернуться 0,48 раза. Поэтому чем выше значение показателя, тем эффективней работа организации (предприятия).

Заключение

Коэффициент оборачиваемости активов – один из самых важных финансовых показателей деятельности организации.

С его помощью определяют эффективность работы, эффективность использования активов. Но это не со стороны прибыльности или доходности, а с точки зрения интенсивности использования.

Всегда нужно определять причины роста или падения коэффициента оборачиваемости активов. Но чаще всего, рост финансового показателя указывает на увеличение эффективности работы организации, а это влечет за собой увеличение объемов прибыли.

Показатель прямо связывается с объемами продаж. Иными словами, при увеличении объемов, автоматически будет расти значение коэффициента оборачиваемости активов.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

Психолог онлайн. Консультация Прием психолога?

— 3046 врачей, 6825 отзывов.

PMID 24461312 Free PMC article buy cialis online safely

Note that there has been no differences in mortality rates comparing treatment and placebo groups in the prevention trials cheapest cialis 6 Of the body is blood supply requirements, accompanied by strong atrial fibrillation and does nolvadex increase natural testosterone weakened arteries

cialis ventolin aerozol wziewny Гў Well, he left and he went to the hospital and from what I understand, heГў s doing OK, Гў McLellan said buy cialis canada pharmacy 2012a; Brown et al

Contributions of the 12 neuron classes in the fly lamina to motion vision cialis generic buy After the race, Asmussen prophetically told the media that it was a sign of things to come

is viagra covered by medicare What Are Dosages of Goldenseal

сеасонвар сериалы тут

accutane cream for acne 8 3 297 302, 302

propecia for sale Side effects Phenytoin, Phenobarbital CNS depression, depression, confusion, constipation, loss of libdo, ataxia, urinary retention, dry mouth, severe liver toxicity, bone marrow suppression

buy cialis without prescription Curculigo OrchioidesGaeth Epimedium Brevicornum Maxim

cialis without a prescription levitra cefadroxilo jarabe precio chile While others have shifted their message and changed their story we were consistent, the head of Sony Computer Entertainment Andrew House said at a news conference in Cologne, taking aim at Microsoft

руторг точка орг

85 ALOGPS logP 2 buy viagra The FDA lose weight 90 day challenge and the Federal Trade Commission can also Dr Oz Weight Loss Pill From Shark Tank lose weight 90 day challenge ideal weight for 5 10 male in kg take regulatory actions how to weigh your food to lose weight against keto diet transformations weight loss profiles manufacturers that make unsubstantiated weight loss claims about their products

In the present study, all variables had less than 25 missing values buy cialis generic online cheap

cialis vs viagra But it s inaccurate to say tamoxifen mainly works as an anti estrogen and thus estrogen is the main drivers of breast cancer

Figure 2 represents LYGs after 1, 5, 10, and 15 years, of the correct diagnosis of ATTR CM eg priligy online

The survey was pilot tested on three physicians and minor changes were made to the survey to reflect their comments maximum viagra dose Nelson Cruz also served a 50 game suspension in 2013 after the Biogenesis debacle

Klotho floxed alleles and tamoxifen inducible kidney specific CreER T2 mice were crossed to generate KL flox flox floxed Klotho; KspCadCreER T2 mice buy cialis 20mg

Мир Дикого Запада 4 сезон

The Court of Appeal upheld the first instance decision declaring the invalidity of the SPC for the medicinal product Truvada cialis cost

The patient has 2 children and no important comorbidity with ECOG 0 order cialis She bought a wig a good one, but not good enough

comprar levitra original espana Human inflammatory dendritic epidermal cells express a functional histamine H 4 receptor

It can also help women lose weight as well viagra and cialis online In vivo electrochemical studies of dopamine clearance in the rat substantia nigra effects of locally applied uptake inhibitors and unilateral 6 hydroxydopamine lesions

Sonographic determination of these subgroups as predictors of metformin for these effects on endoscopy, et al generic propecia no perscription Take minocycline exactly as directed

2022 Jun; 11 2 100830 buy cialis Our Leeds Tamoxifen Team 1974 81 initially asked two straightforward questions

фильмы онлайн hd 720

cialis 5mg Carboplatin 3 6 hr Free ultrafilterable platinum 6 hr Total plasma platinum 4 6 days

best place to buy cialis online reviews Weitzenblum E, Hirth C, Ducolone A, et al

how common are propecia side effects 12 hours of antibiotic prophylaxis were comparable to fiveday antibiotic treatment in the prevention of postoperative infections 73

In addition to buffering against oscillations in cortisol levels, proteolysis of CBG provides a mechanism for the targeted delivery of its ligands to sites of inflammation or tissue remodeling Perogamvros et al cialis online ordering Rather than reducing estrogen, tamoxifen blocks the effect of estrogen on breast cancer cells by sitting in the cancer cells estrogen receptors

When adjusted for age the Egyptian rates were much higher than the US rates 9 mom son viagra His support staff were always helpful and proficient

Validity of the Minnesota Living with Heart Failure questionnaire as a measure of therapeutic response to enalapril or placebo buying cialis online reviews

1952

viagra and cialis online 2m, but not in the cartilage

Bibliometric Analysis of Studies on Whole Body Electromyostimulation buy viagra and cialis online

Food Borne Topoisomerase Inhibitors hims generic viagra reviews

At the same time, the CPZ s diverse cellular targets and mechanisms uniquely confer the drug a multiscale antitumorigenic therapeutic potential which has not been fully harnessed yet levitra dosage 20mg

Our advice Be wary, and read every word of fine print brand cialis online

cialis reviews 4 ms; field of view 256 mm; matrix 256 256; sagittal plane; slice thickness 1 mm, no gap; 180 slices

1721

Гў reads one recently posted Instagram ad cialis generic tadalafil

Three estrogen receptor ER positive cell lines, MCF 7, T47D, and BT474, and three ER negative cell lines, SKBR3, MDA MB 231, and MDA MB 468, were used in this study coupons for cialis 20 mg pentobarbital will decrease the level or effect of caffeine by affecting hepatic enzyme CYP1A2 metabolism

Furthermore, contrary to previous reports based on immunoassay, the reference intervals were similar between females and males at all ages, and correlations between logTSH and fT 4 and fT 3 were more robust than those obtained with immunoassay methods 23 real cialis no generic Clenbuterol, T3 and LGD are among the best chemical sellers and melanotan, IGF 1 and CJC is among the most popular peptide on their site

Graphs represent averaged eEPSP responses mean s buy cialis online without a prescription Discontinue SEGLENTIS if serotonin syndrome is suspected

propecia 1mg 7 4852 Yes, mastectomy 38

However, similar phenomenon were not observed in a cell model how to buy priligy im 16 years old

Sweet blog! I found it while browsing on Yahoo News.

Do you have any suggestions on how to get listed

in Yahoo News? I’ve been trying for a while but I never seem to get there!

Cheers

The following are 5 year survival rates based on where cancer has spread cialis coupons

I do find it a little odd that embryos born though IVF are not done in love what greater love could I have for my children then to be so determined to have them to go to these extreme measures levitra cheap maxalt cvs mebendazole The duo combined for nine touchdowns, two interceptions and key plays in the fourth quarter, and both quarterbacks re directed their own personal narratives, as well

buy cialis online 20mg 80 respectively, F 56

order priligy Leading expert Dr

Background Adjuvant endocrine therapy is a vital portion of postoperative comprehensive treatment for breast cancer patients will propecia work on hairline Am J Kidney Dis 2000; 36 Suppl 2 S37 S54

non prescription cialis online pharmacy Acute respiratory alkalosis causes hypocalcemia

In addition, autophagic dysfunction has been implicated in many pathological processes including human diseases how long until viagra kicks in

196

PGR, CCND1, MYC; genes that are co regulators which directly bind to ER or act on ER to modify its function e real cialis online

Franklyn PzCbmJHXaxxd 6 19 2022 cheap cialis online pharmacy Minor 1 vardenafil increases effects of labetalol by pharmacodynamic synergism

Wierda E, Dickhoff C, Handoko ML, Oosterom L, Kok WE, de Rover Y, de Mol BAJM, van Heerebeek L, Schroeder Tanka JM cialis without a prescription Here, we show that EC specific deletion of Rasa3 results in the same lethal phenotype as in full R3 embryos, indicating that the specific requirement for Rasa3 during mouse embryonic development is largely linked to its function in the developing vascular endothelium

To determine if Rob1 also regulates BRG1 expression in response to DTPA, we examined BRG1 expression in the rob1 О” rob1 О” mutants cialis vs viagra

D821 DiGeorge s Syndrome CC comprar levitra barato Compared to slummy mummy to not respond well as glucophage, there is not ovulate on this

Great to be visiting your blog again, it has been months for me. Well that article that i’ve been waited for so long. I need that article to complete my assignment in the college, and it has same topic with your article. Thanks, perfect share. 먹튀검증

I conceived naturally seven and a half weeks ago, and at my last early OB scan today, I graduated back to my regular OB GYN buy furosemide tablets When did Maribel Roberie hide dragons and will Lasix lower blood pressure extent that even martial monks in the Leigha Mcnaught didn t care But fortunately, it seemed that the other functional medicine treatment for high blood pressure for high blood pressure tablet name him

Doxorubicin is a cytotoxic anthracycline that inhibits topoisomerase II and produces free radicals, which may cause destruction of DNA can i buy priligy in usa

When used as a second line agent for ovulation induction among women with clomifene resistance, ovulation can be achieved only in about one in four patients comments buy lasix without prescription

психиатр и психотерапевт в чем разница

панические атаки симптомы и лечение у женщин

из за чего панические атаки

Spot on with this write-up, I really believe

this site needs much more attention. I’ll probably be returning to read more, thanks for the info!

смотреть фильмы онлайн бесплатно

mgfmail.ru

mgfmail.ru

Randomized trials have greatly clarified the precise role of the more established of these endocrine agents, but, in addition, a variety of new agents are currently under development best price cialis 20mg The payment was done via BTC without any problem

And none of them were the same as my first transfers how long for propecia to work

Mani rahnama is a canadian cheater! ShipShop is a marketplace, which is located in Armenia. The purpose of platform is to promote sellers activities and get chance buyers to simplify shopping …

Hi there, I found your website via Google while searching for a related topic, your web site came up, it looks good. I have bookmarked it in my google bookmarks.

Your place is valueble for me. Thanks!?

I wish more authors of this kind would spend time researching and writing so well I was impressed by your foresight and insight. https://www.totochips.com

Dyspnea 12 vs 8 propecia online In some patients these phases are telescoped as the pulmonary edema develops rapidly and the final stages of respiratory insufficiency are evident in a very short period of time

Howdy! Someone in my Facebook group shared this site with us so I came to look it over. I’m definitely enjoying the information. I’m book-marking and will be tweeting this to my followers! Superb blog and brilliant style and design.

I have witnessed that charges for internet degree specialists tend to be an excellent value. Like a full College Degree in Communication from The University of Phoenix Online consists of 60 credits with $515/credit or $30,900. Also American Intercontinental University Online gives a Bachelors of Business Administration with a full course requirement of 180 units and a price of $30,560. Online degree learning has made getting your diploma far less difficult because you can certainly earn your own degree in the comfort of your home and when you finish from work. Thanks for all the other tips I have really learned through the site.

I have recently started a blog, the information you provide on this website has helped me greatly. Thank you for all of your time & work.

Just want to say your article is as astounding. The clarity in your post is simply excellent and i could assume you’re an expert on this subject. Fine with your permission let me to grab your feed to keep up to date with forthcoming post. Thanks a million and please continue the rewarding work.

certainly like your web-site but you need to check the spelling on several of your posts. Many of them are rife with spelling problems and I find it very bothersome to tell the truth nevertheless I will definitely come back again.

Hey there would you mind letting me know which web host you’re utilizing? I’ve loaded your blog in 3 different web browsers and I must say this blog loads a lot faster then most. Can you suggest a good internet hosting provider at a reasonable price? Cheers, I appreciate it!

Presenting you the remarkable advantages of Incredible!

You made some first rate points there. I seemed on the web for the difficulty and located most people will associate with with your website.

Remarkable is a life altering tool that will assist you be a lot more productive as well as improve results.

It’s like having a personal assistant to help you get even more performed in less time.

This article provides a bright light that we can use to observe reality. This is a very good one and provides in-depth information. https://www.totochips.com

Do you understand about the Amazingness life-style?

Extraordinary is a desktop app that will certainly transform the way you work for the better!

Amazingness is the productivity app that obtains points done. It’s like having a personal assistant in your pocket!

I used to be suggested this blog via my cousin. I am not positive whether this post is written by him as nobody else recognise such detailed approximately my problem. You are wonderful! Thanks!

Boosted efficiency, enhanced partnerships and also a better possibility of an early retirement!

This is a guide that will make sure to help you with all your everyday demands.

Simply visualize obtaining done anything faster, less complicated and far better!

Good article. It is very unfortunate that over the last 10 years, the travel industry has had to take on terrorism, SARS, tsunamis, bird flu virus, swine flu, as well as the first ever entire global downturn. Through everthing the industry has proven to be sturdy, resilient and also dynamic, acquiring new approaches to deal with trouble. There are usually fresh problems and opportunity to which the sector must once again adapt and act in response.

Its such as you learn my thoughts! You appear to know so much about this, like you wrote the guide in it or something. I feel that you just can do with some to drive the message home a little bit, however instead of that, this is wonderful blog. A great read. I’ll certainly be back.

you will have an ideal weblog here! would you prefer to make some invite posts on my weblog?

Great paintings! That is the type of info that are supposed to be shared around the web. Shame on Google for not positioning this post higher! Come on over and talk over with my site . Thank you =)

Nice blog right here! Also your web site so much up very fast! What web host are you the usage of? Can I am getting your associate link for your host? I want my web site loaded up as quickly as yours lol

I have learned some new things out of your blog post. Also a thing to I have observed is that normally, FSBO sellers will probably reject you actually. Remember, they might prefer never to use your services. But if you maintain a stable, professional connection, offering guide and remaining in contact for four to five weeks, you will usually be capable of win a discussion. From there, a listing follows. Cheers

One thing is the fact that one of the most typical incentives for applying your credit cards is a cash-back or maybe rebate provision. Generally, you get 1-5 back upon various acquisitions. Depending on the card, you may get 1 in return on most purchases, and 5 back again on expenses made going to convenience stores, gasoline stations, grocery stores and also ‘member merchants’.

There are actually lots of particulars like that to take into consideration. That is a nice point to bring up. I supply the thoughts above as normal inspiration but clearly there are questions like the one you convey up the place a very powerful factor shall be working in sincere good faith. I don?t know if finest practices have emerged round issues like that, but I’m positive that your job is clearly identified as a good game. Both boys and girls feel the impression of only a moment?s pleasure, for the rest of their lives.

very nice publish, i actually love this website, carry on it

I was curious if you ever thought of changing the page layout of your site? Its very well written; I love what youve got to say. But maybe you could a little more in the way of content so people could connect with it better. Youve got an awful lot of text for only having 1 or two images. Maybe you could space it out better?

Amazing! This blog looks exactly like my old one! It’s on a entirely different subject but it has pretty much the same layout and design. Great choice of colors!

If you like it, you will find a lot of interaction. I am just a true veteran, and I prefer extra information when it comes to this unique thing because it happens to be great., Disperse with the help of picking. 먹튀신고

I am curious to find out what blog platform you have been utilizing? I’m having some small security issues with my latest blog and I’d like to find something more safeguarded. Do you have any solutions?

I might also like to convey that most of those who find themselves without health insurance are usually students, self-employed and people who are laid-off. More than half on the uninsured are under the age of Thirty-five. They do not feel they are wanting health insurance since they’re young as well as healthy. Their income is typically spent on houses, food, along with entertainment. Most people that do go to work either whole or as a hobby are not supplied insurance by means of their work so they head out without as a result of rising valuation on health insurance in the states. Thanks for the concepts you discuss through your blog.

I do not even know how I ended up here, but I thought this post was great. I do not know who you are but definitely you are going to a famous blogger if you are not already 😉 Cheers!

It’s something brand-new. Just incredible!

Wonderful blog! I found it while surfing around on Yahoo News. Do you have any suggestions on how to get listed in Yahoo News? I’ve been trying for a while but I never seem to get there! Thanks

Unquestionably imagine that that you said. Your favorite reason appeared to be on the web the simplest thing to take into accout of. I say to you, I definitely get annoyed even as other people think about worries that they just don’t recognize about. You controlled to hit the nail upon the top and defined out the entire thing without having side effect , folks can take a signal. Will likely be back to get more. Thanks

774150 211816Gems form the internet […]very couple of websites that happen to be detailed below, from our point of view are undoubtedly properly worth checking out[…] 313442

Hello there, just became alert to your blog through Google, and found that it’s really informative. I?m gonna watch out for brussels. I will appreciate if you continue this in future. Many people will be benefited from your writing. Cheers!

I think other web-site proprietors should take this web site as an model, very clean and magnificent user genial style and design, as well as the content. You’re an expert in this topic!

I discovered your blog web site on google and examine a couple of of your early posts. Continue to keep up the superb operate. I just further up your RSS feed to my MSN Information Reader. Searching for ahead to reading more from you in a while!?

This article provides a bright light that we can use to observe reality. This is a very good one and provides in-depth information.먹튀신고

When I initially commented I clicked the «Notify me when new comments are added» checkbox and now each time a comment is added I get four e-mails with the same comment. Is there any way you can remove me from that service? Bless you!

психолог

психолог

Hey there! Do you use Twitter? I’d like to follow you if that would be ok.

I’m absolutely enjoying your blog and look forward to new updates.

Hi! I know this is kinda off topic nevertheless I’d figured I’d ask. Would you be interested in trading links or maybe guest authoring a blog post or vice-versa? My website covers a lot of the same subjects as yours and I believe we could greatly benefit from each other. If you happen to be interested feel free to send me an e-mail. I look forward to hearing from you! Excellent blog by the way!

Somebody essentially help to make seriously articles I would state. This is the very first time I frequented your web page and thus far? I surprised with the research you made to make this particular publish amazing. Excellent job!

When someone writes an article he/she keeps the image of a user in his/her mind that how a user can understand it.

Therefore that’s why this article is great. Thanks!

js加密 hello my website is js加密

saffat hello my website is saffat

koko5000 hello my website is koko5000

duta 88 hello my website is duta 88

gbislot hello my website is gbislot

kratom hello my website is kratom

xi mang hello my website is xi mang

s mine hello my website is s mine

pstore hello my website is pstore

Thanks you very much. Just continue composing this kind of post please! 먹튀신고

jsEncrypt hello my website is jsEncrypt

88indo slot hello my website is 88indo slot

digno (worthy) hello my website is digno (worthy)

memang manusia hello my website is memang manusia

kostum beruang hello my website is kostum beruang

halo4d daftar hello my website is halo4d daftar

Robot mykingdom hello my website is Robot mykingdom

kit warna hello my website is kit warna

oleh angka hello my website is oleh angka

As the leading cause of kidney disease, one fourth of people with diabetes have kidney or renal disease how long does viagra last 50 mg

obviously like your web site but you have to check the spelling on quite a few of your posts. Many of them are rife with spelling problems and I find it very troublesome to tell the truth nevertheless I?ll surely come back again.

Thank you for sharing excellent informations. Your web site is very cool. I am impressed by the details that you?ve on this site. It reveals how nicely you understand this subject. Bookmarked this website page, will come back for more articles. You, my pal, ROCK! I found simply the info I already searched all over the place and just could not come across. What a great website.

Great ? I should definitely pronounce, impressed with your web site. I had no trouble navigating through all tabs as well as related info ended up being truly simple to do to access. I recently found what I hoped for before you know it in the least. Reasonably unusual. Is likely to appreciate it for those who add forums or something, site theme . a tones way for your customer to communicate. Nice task..

I feel that is one of the most important information for me. And i am happy studying your article. However want to observation on few common things, The web site taste is ideal, the articles is in point of fact excellent : D. Excellent process, cheers

Awesome! Its truly awesome paragraph, I have got much

clear idea concerning from this article.

Pretty good post. I just stumbled upon your blog and wanted to say that I really enjoy reading your blog articles. Anyway, I will subscribe to your feed and I hope you will post again soon. Thank you very much for the useful information.

https://totowho.com

Terrific article! That is the type of info that are meant to be

shared around the web. Shame on the search engines for

no longer positioning this submit higher! Come on over

and talk over with my website . Thank you =)

Helpful info. Lucky me I discovered your site by chance, and I am surprised why this twist of fate did not took place earlier! I bookmarked it.

Hello there, There’s no doubt that your web site might be having browser compatibility issues.

When I take a look at your blog in Safari, it looks fine however, when opening in I.E., it has some overlapping issues.

I just wanted to give you a quick heads up! Apart from that, wonderful site!

That is a good tip particularly to those fresh to the blogosphere.

Brief but very accurate information… Thank you for sharing this one.

A must read article!

Levitra, This is a good website Levitra

Mammary, This is a good website Mammary

Inappropriate, This is a good website Inappropriate

Testicles, This is a good website Testicles

Levitra, This is a good website Levitra

Mammary, This is a good website Mammary

Erection, This is a good website Erection

Graphic, This is a good website Graphic

Obscene, This is a good website Obscene

Intimate, This is a good website Intimate

Nude, This is a good website Nude

Obscene, This is a good website Obscene

ufabet789 เข้าสู่ระบบ เว็บพนันบอลที่ดีที่สุด เดิมพันง่าย 24ชม. แนะนำเกมสล็อต เกมน่าเล่น ทำกำไรง่าย แจ็คพอตแตกกระจาย

Thanks for your write-up. I would also love to say this that the very first thing you will need to conduct is determine if you really need credit score improvement. To do that you need to get your hands on a replica of your credit report. That should really not be difficult, considering that the government necessitates that you are allowed to receive one absolutely free copy of your actual credit report per year. You just have to consult the right men and women. You can either check out the website with the Federal Trade Commission or perhaps contact one of the major credit agencies directly.

Just want to say your article is as astonishing. The clarity in your post is simply cool and

i could assume you are an expert on this subject.

Fine with your permission allow me to grab your feed to keep

up to date with forthcoming post. Thanks a million and please carry

on the enjoyable work.

Hi, I think your blog might be having browser compatibility issues. When I look at your website in Opera, it looks fine but when opening in Internet Explorer, it has some overlapping. I just wanted to give you a quick heads up! Other then that, fantastic blog!

Your blog is amazing. I easily found what I was looking for. In addition, the content quality is excellent. 토토사이트

Hmm it seems like your blog ate my first comment (it was extremely long) so I guess I’ll just sum it up what I had written and say, I’m thoroughly enjoying your blog. I as well am an aspiring blog writer but I’m still new to the whole thing. Do you have any recommendations for beginner blog writers? I’d genuinely appreciate it.

Mybudgetart.com.au is Australia’s Trusted Online Wall Art Canvas Prints Store. We are selling art online since 2008. We offer 1000+ artwork designs, up-to 50 OFF store-wide, FREE Delivery Australia & New Zealand, and World-wide shipping.

I would also like to add that if you do not already have got an insurance policy or you do not form part of any group insurance, you could possibly well take advantage of seeking the assistance of a health insurance broker. Self-employed or those that have medical conditions normally seek the help of a health insurance brokerage service. Thanks for your post.

I do agree with all the ideas you have presented in your post. They’re really convincing and will definitely work. Still, the posts are too short for newbies. Could you please extend them a little from next time? Thanks for the post.

Thanks for the tips about credit repair on this excellent blog. A few things i would tell people should be to give up this mentality that they can buy at this point and fork out later. As a society most of us tend to do this for many factors. This includes vacation trips, furniture, along with items we wish. However, you must separate your current wants from all the needs. If you are working to raise your credit ranking score make some sacrifices. For example it is possible to shop online to economize or you can click on second hand outlets instead of pricey department stores to get clothing.

Thank you for sharing this information. I really like your blog articles. You did share a rich and interesting blog article메이저놀이터

I have observed that in the world the present day, video games include the latest craze with kids of all ages. There are times when it may be difficult to drag your children away from the games. If you want the best of both worlds, there are many educational games for kids. Interesting post.

This article will assist the internet visitors for setting up new website or even a blog from start to end.

Oh my goodness! I’m in awe of the author’s writing skills and ability to convey complicated concepts in a concise and concise manner. This article is a real treasure that earns all the accolades it can get. Thank you so much, author, for providing your knowledge and offering us with such a priceless resource. I’m truly thankful!

Hello there, I found your web site via Google while looking for a related topic, your website came up, it looks great. I’ve bookmarked it in my google bookmarks.

Hi there to all, since I am really eager of reading this blog’s post to

be updated daily. It contains pleasant data.

Sweet blog! I found it while searching on Yahoo News.

Do you have any suggestions on how to get listed in Yahoo News?

I’ve been trying for a while but I never seem to get there!

Appreciate it

I was wondering if you ever considered changing the page layout of your blog? Its very well written; I love what youve got to say. But maybe you could a little more in the way of content so people could connect with it better. Youve got an awful lot of text for only having one or two images. Maybe you could space it out better?

I don?t even know how I ended up here, but I thought this post was good. I do not know who you are but definitely you’re going to a famous blogger if you aren’t already 😉 Cheers!

Wow! This blog looks exactly like my old one! It’s on a completely different topic but it has pretty much the same layout and design. Superb choice of colors!

I want to express my appreciation for this insightful article. Your unique perspective and well-researched content bring a new depth to the subject matter. It’s clear you’ve put a lot of thought into this, and your ability to convey complex ideas in such a clear and understandable way is truly commendable. Thank you for sharing your knowledge and making learning enjoyable.

okmark your blog and check again here frequently. I’m quite certain I?ll learn a lot of new stuff right here! Good luck for the next!

Good day! I could have sworn I’ve been to this site before but after checking through some of the post I realized it’s new to me. Anyhow, I’m definitely delighted I found it and I’ll be bookmarking and checking back often!

Greate post. Keep posting such kind of info on your blog.

Im really impressed by it.

Hey there, You have done an incredible job.

I’ll definitely digg it and personally suggest to my friends.

I am sure they will be benefited from this web site.

I have really learned new things from your blog post. One more thing to I have noticed is that generally, FSBO sellers can reject you. Remember, they’d prefer never to use your services. But if anyone maintain a steady, professional connection, offering guide and remaining in contact for four to five weeks, you will usually have the capacity to win a discussion. From there, a listing follows. Thanks

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

Nice read, I just passed this onto a friend who was doing some research on that. And he actually bought me lunch because I found it for him smile Thus let me rephrase that: Thank you for lunch!

Hmm it seems like your site ate my first comment (it was extremely long) so I guess I’ll just sum it up what I submitted and

say, I’m thoroughly enjoying your blog. I too am an aspiring blog blogger but I’m still new to everything.

Do you have any points for novice blog writers? I’d certainly appreciate it.

I can tell you are an expert in your field! I am launching a website soon and your information will be very useful to me. Thank you for all your help and wish you a prosperous business.토토사이트

Your writing style effortlessly draws me in, and I find it nearly impossible to stop reading until I’ve reached the end of your articles. Your ability to make complex subjects engaging is indeed a rare gift. Thank you for sharing your expertise!

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

I’m not that much of a internet reader to be honest but your sites really nice, keep it up! I’ll go ahead and bookmark your site to come back in the future. Many thanks

I wanted to take a moment to express my gratitude for the wealth of invaluable information you consistently provide in your articles. Your blog has become my go-to resource, and I consistently emerge with new knowledge and fresh perspectives. I’m eagerly looking forward to continuing my learning journey through your future posts.

I just wanted to express how much I’ve learned from this article. Your meticulous research and clear explanations make the information accessible to all readers. It’s evident that you’re dedicated to providing valuable content.

Thanks for another great post. Where else could anybody get that kind of info in such a perfect way of writing? I have a presentation next week, and I am on the look for such info.

Your blog is a true gem in the vast online world. Your consistent delivery of high-quality content is admirable. Thank you for always going above and beyond in providing valuable insights. Keep up the fantastic work!

okmark your blog and check again here regularly. I am quite certain I will learn many new stuff right here! Best of luck for the next!

This is a great suggestion, especially for those who are new to the blogosphere. Anyway, brief and precise information. Thank you for sharing this information. Obviously, you need to read the post!먹튀신고 Your writing style is great, I really like you.

Good ? I should certainly pronounce, impressed with your site. I had no trouble navigating through all tabs and related information ended up being truly simple to do to access. I recently found what I hoped for before you know it in the least. Quite unusual. Is likely to appreciate it for those who add forums or something, web site theme . a tones way for your customer to communicate. Nice task..

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

Your passion and dedication to your craft shine brightly through every article. Your positive energy is contagious, and it’s clear you genuinely care about your readers’ experience. Your blog brightens my day!

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

I wanted to take a moment to express my gratitude for the wealth of valuable information you provide in your articles. Your blog has become a go-to resource for me, and I always come away with new knowledge and fresh perspectives. I’m excited to continue learning from your future posts.

I must commend your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable way is admirable. You’ve made learning enjoyable and accessible for many, and I appreciate that.

Your storytelling prowess is nothing short of extraordinary. Reading this article felt like embarking on an adventure of its own. The vivid descriptions and engaging narrative transported me, and I eagerly await to see where your next story takes us. Thank you for sharing your experiences in such a captivating manner.

Your enthusiasm for the subject matter shines through every word of this article; it’s infectious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

Excellent post. I was checking continuously this blog and I’m impressed! Extremely useful information specially the ultimate section 🙂 I care for such information much. I was looking for this certain information for a very lengthy time. Thank you and best of luck.

It’s amazing to pay a quick visit this web site and reading the views of all mates about this piece of writing, while I am also keen of getting knowledge.

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

I wanted to take a moment to express my gratitude for the wealth of invaluable information you consistently provide in your articles. Your blog has become my go-to resource, and I consistently emerge with new knowledge and fresh perspectives. I’m eagerly looking forward to continuing my learning journey through your future posts.

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

You really make it seem so easy with your presentation but I find this matter to be actually something which I think I would never understand. It seems too complicated and extremely broad for me. I’m looking forward for your next post, I will try to get the hang of it!

https://gradacackiglas.com/kompromis-naredba-ostaje-do-09-marta

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

I simply wanted to convey how much I’ve gleaned from this article. Your meticulous research and clear explanations make the information accessible to all readers. It’s abundantly clear that you’re committed to providing valuable content.

Thanks for the interesting things you have unveiled in your article. One thing I want to reply to is that FSBO relationships are built with time. By presenting yourself to owners the first weekend their FSBO will be announced, ahead of the masses start off calling on Thursday, you make a good relationship. By giving them tools, educational supplies, free reports, and forms, you become a strong ally. By subtracting a personal desire for them along with their scenario, you build a solid relationship that, oftentimes, pays off as soon as the owners opt with an agent they know plus trust — preferably you actually.

I can’t help but be impressed by the way you break down complex concepts into easy-to-digest information. Your writing style is not only informative but also engaging, which makes the learning experience enjoyable and memorable. It’s evident that you have a passion for sharing your knowledge, and I’m grateful for that.

I simply wanted to convey how much I’ve gleaned from this article. Your meticulous research and clear explanations make the information accessible to all readers. It’s abundantly clear that you’re committed to providing valuable content.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

I do agree with all the ideas you’ve presented on your post.

They are really convincing and can certainly work.

Still, the posts are very quick for beginners. May just you please

lengthen them a bit from subsequent time? Thank you for the post.

I am currently writing a paper that is very related to your content. I read your article and I have some questions. I would like to ask you. Can you answer me? I’ll keep an eye out for your reply. 20bet

Thanks a lot for sharing this with all people you really realize what you are speaking approximately! Bookmarked. Kindly also consult with my web site =). We can have a link alternate agreement among us!

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

This article is a real game-changer! Your practical tips and well-thought-out suggestions are incredibly valuable. I can’t wait to put them into action. Thank you for not only sharing your expertise but also making it accessible and easy to implement.

I wanted to take a moment to express my gratitude for the wealth of invaluable information you consistently provide in your articles. Your blog has become my go-to resource, and I consistently emerge with new knowledge and fresh perspectives. I’m eagerly looking forward to continuing my learning journey through your future posts.

Thanks for discussing your ideas. A very important factor is that students have a selection between government student loan and a private student loan where it is easier to select student loan consolidating debts than through the federal education loan.

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Your enthusiasm for the subject matter shines through in every word of this article. It’s infectious! Your dedication to delivering valuable insights is greatly appreciated, and I’m looking forward to more of your captivating content. Keep up the excellent work!

http://www.factorytapestry.com is a Trusted Online Wall Hanging Tapestry Store. We are selling online art and decor since 2008, our digital business journey started in Australia. We sell 100 made-to-order quality printed soft fabric tapestry which are just too perfect for decor and gifting. We offer Up-to 50 OFF Storewide Sale across all the Wall Hanging Tapestries. We provide Fast Shipping USA, CAN, UK, EUR, AUS, NZ, ASIA and Worldwide Delivery across 100+ countries.

Your storytelling prowess is nothing short of extraordinary. Reading this article felt like embarking on an adventure of its own. The vivid descriptions and engaging narrative transported me, and I eagerly await to see where your next story takes us. Thank you for sharing your experiences in such a captivating manner.

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

Your passion and dedication to your craft shine brightly through every article. Your positive energy is contagious, and it’s clear you genuinely care about your readers’ experience. Your blog brightens my day!

474812 806773I just put the link of your weblog on my Facebook Wall. quite good weblog indeed.,-, 350531

After I initially left a comment I seem to have clicked the -Notify me when new comments are

added- checkbox and now whenever a comment is added I receive four

emails with the exact same comment. There has to be a means you can remove me from that service?

Thanks!

A large percentage of of what you mention is supprisingly legitimate and it makes me wonder why I had not looked at this in this light before. Your article truly did switch the light on for me as far as this particular subject matter goes. Nonetheless there is actually one issue I am not really too comfortable with so while I make an effort to reconcile that with the actual central theme of your issue, allow me observe what the rest of your readers have to point out.Well done.

Your dedication to sharing knowledge is evident, and your writing style is captivating. Your articles are a pleasure to read, and I always come away feeling enriched. Thank you for being a reliable source of inspiration and information.

I’m truly impressed by the way you effortlessly distill intricate concepts into easily digestible information. Your writing style not only imparts knowledge but also engages the reader, making the learning experience both enjoyable and memorable. Your passion for sharing your expertise is unmistakable, and for that, I am deeply grateful.

This article is a true game-changer! Your practical tips and well-thought-out suggestions hold incredible value. I’m eagerly anticipating implementing them. Thank you not only for sharing your expertise but also for making it accessible and easy to apply.

What a information of un-ambiguity and preserveness of precious knowledge concerning

unexpected emotions.

One other thing is that an online business administration program is designed for scholars to be able to without problems proceed to bachelors degree programs. The 90 credit college degree meets the lower bachelor college degree requirements and when you earn your current associate of arts in BA online, you’ll have access to the modern technologies in this particular field. Some reasons why students want to get their associate degree in business is because they can be interested in this area and want to find the general education and learning necessary before jumping in to a bachelor education program. Many thanks for the tips you really provide inside your blog.

Your storytelling abilities are nothing short of incredible. Reading this article felt like embarking on an adventure of its own. The vivid descriptions and engaging narrative transported me, and I can’t wait to see where your next story takes us. Thank you for sharing your experiences in such a captivating way.

Your blog is a true gem in the vast expanse of the online world. Your consistent delivery of high-quality content is truly commendable. Thank you for consistently going above and beyond in providing valuable insights. Keep up the fantastic work!

Your unique approach to tackling challenging subjects is a breath of fresh air. Your articles stand out with their clarity and grace, making them a joy to read. Your blog is now my go-to for insightful content.

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

Your positivity and enthusiasm are truly infectious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity to your readers.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

I loved as much as you will receive carried out right here. The sketch is tasteful, your authored subject matter stylish. nonetheless, you command get bought an edginess over that you wish be delivering the following. unwell unquestionably come more formerly again as exactly the same nearly very often inside case you shield this hike.

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

Heya are using WordPress for your site platform? I’m new to the blog world

but I’m trying to get started and create my own. Do you need any html coding knowledge to make your own blog?

Any help would be greatly appreciated!

1130

Your enthusiasm for the subject matter shines through in every word of this article. It’s infectious! Your dedication to delivering valuable insights is greatly appreciated, and I’m looking forward to more of your captivating content. Keep up the excellent work!

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Your enthusiasm for the subject matter radiates through every word of this article; it’s contagious! Your commitment to delivering valuable insights is greatly valued, and I eagerly anticipate more of your captivating content. Keep up the exceptional work!

Hello there! Would you mind if I share your blog with my zynga group? There’s a lot of people that I think would really enjoy your content. Please let me know. Cheers

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

Your blog has quickly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you put into crafting each article. Your dedication to delivering high-quality content is evident, and I look forward to every new post.

I wish to express my deep gratitude for this enlightening article. Your distinct perspective and meticulously researched content bring fresh depth to the subject matter. It’s evident that you’ve invested a significant amount of thought into this, and your ability to convey complex ideas in such a clear and understandable manner is truly praiseworthy. Thank you for generously sharing your knowledge and making the learning process so enjoyable.

Your passion and dedication to your craft shine brightly through every article. Your positive energy is contagious, and it’s clear you genuinely care about your readers’ experience. Your blog brightens my day!

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

Your blog has rapidly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you invest in crafting each article. Your dedication to delivering high-quality content is apparent, and I eagerly await every new post.

I must commend your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable way is admirable. You’ve made learning enjoyable and accessible for many, and I appreciate that.

Hurrah! In the end I got a weblog from where

I be capable of in fact take valuable information regarding my study and knowledge.

I couldn’t agree more with the insightful points you’ve articulated in this article. Your profound knowledge on the subject is evident, and your unique perspective adds an invaluable dimension to the discourse. This is a must-read for anyone interested in this topic.

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

This article resonated with me on a personal level. Your ability to connect with your audience emotionally is commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

Wonderful web site. Plenty of useful information here. I?m sending it to some friends ans also sharing in delicious. And certainly, thanks for your effort!

In a world where trustworthy information is more crucial than ever, your dedication to research and the provision of reliable content is truly commendable. Your commitment to accuracy and transparency shines through in every post. Thank you for being a beacon of reliability in the online realm.

Your blog is a true gem in the vast expanse of the online world. Your consistent delivery of high-quality content is truly commendable. Thank you for consistently going above and beyond in providing valuable insights. Keep up the fantastic work!

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

I must applaud your talent for simplifying complex topics. Your ability to convey intricate ideas in such a relatable manner is admirable. You’ve made learning enjoyable and accessible for many, and I deeply appreciate that.

Your blog has rapidly become my trusted source of inspiration and knowledge. I genuinely appreciate the effort you invest in crafting each article. Your dedication to delivering high-quality content is apparent, and I eagerly await every new post.

I’m truly impressed by the way you effortlessly distill intricate concepts into easily digestible information. Your writing style not only imparts knowledge but also engages the reader, making the learning experience both enjoyable and memorable. Your passion for sharing your expertise is unmistakable, and for that, I am deeply grateful.

Your unique approach to tackling challenging subjects is a breath of fresh air. Your articles stand out with their clarity and grace, making them a joy to read. Your blog is now my go-to for insightful content.

I think one of your ads triggered my web browser to resize, you may well want to put that on your blacklist.

I’ve discovered a treasure trove of knowledge in your blog. Your unwavering dedication to offering trustworthy information is truly commendable. Each visit leaves me more enlightened, and I deeply appreciate your consistent reliability.

I couldn’t agree more with the insightful points you’ve made in this article. Your depth of knowledge on the subject is evident, and your unique perspective adds an invaluable layer to the discussion. This is a must-read for anyone interested in this topic.

I’ve found a treasure trove of knowledge in your blog. Your dedication to providing trustworthy information is something to admire. Each visit leaves me more enlightened, and I appreciate your consistent reliability.

Hi there! Do you know if they make any plugins

to protect against hackers? I’m kinda paranoid about losing everything I’ve

worked hard on. Any tips?

Your unique approach to tackling challenging subjects is a breath of fresh air. Your articles stand out with their clarity and grace, making them a joy to read. Your blog is now my go-to for insightful content.

In a world where trustworthy information is more important than ever, your commitment to research and providing reliable content is truly commendable. Your dedication to accuracy and transparency is evident in every post. Thank you for being a beacon of reliability in the online world.

I can’t help but be impressed by the way you break down complex concepts into easy-to-digest information. Your writing style is not only informative but also engaging, which makes the learning experience enjoyable and memorable. It’s evident that you have a passion for sharing your knowledge, and I’m grateful for that.

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

Your unique approach to addressing challenging subjects is like a breath of fresh air. Your articles stand out with their clarity and grace, making them a pure joy to read. Your blog has now become my go-to source for insightful content.

It’s a pity you don’t have a donate button! I’d without a

doubt donate to this outstanding blog! I guess for now i’ll settle for bookmarking

and adding your RSS feed to my Google account. I look forward

to brand new updates and will talk about this blog with my Facebook group.

Talk soon!

This article is a real game-changer! Your practical tips and well-thought-out suggestions are incredibly valuable. I can’t wait to put them into action. Thank you for not only sharing your expertise but also making it accessible and easy to implement.

Wonderful post! We will be linking to this particularly great article on our website.

Keep up the good writing.

Your dedication to sharing knowledge is evident, and your writing style is captivating. Your articles are a pleasure to read, and I always come away feeling enriched. Thank you for being a reliable source of inspiration and information.

whoah this weblog is excellent i love studying your articles. Stay up the good work! You recognize, many people are searching round for this information, you could aid them greatly.

Your dedication to sharing knowledge is unmistakable, and your writing style is captivating. Your articles are a pleasure to read, and I consistently come away feeling enriched. Thank you for being a dependable source of inspiration and information.

Your positivity and enthusiasm are truly infectious! This article brightened my day and left me feeling inspired. Thank you for sharing your uplifting message and spreading positivity to your readers.

Hey there! Do you use Twitter? I’d like to follow you if that would be okay. I’m undoubtedly enjoying your blog and look forward to new posts.

Your passion and dedication to your craft radiate through every article. Your positive energy is infectious, and it’s evident that you genuinely care about your readers’ experience. Your blog brightens my day!

Wonderful beat ! I would like to apprentice while you amend your web site, how can i subscribe for a blog site? The account helped me a acceptable deal. I had been a little bit acquainted of this your broadcast offered bright clear concept

I really appreciate this post. I have been looking everywhere for this! Thank goodness I found it on Bing. You’ve made my day! Thanks again

I’ve found a treasure trove of knowledge in your blog. Your dedication to providing trustworthy information is something to admire. Each visit leaves me more enlightened, and I appreciate your consistent reliability.

I’m amazed by the quality of this content! The author has clearly put a huge amount of effort into exploring and structuring the information. It’s inspiring to come across an article that not only offers useful information but also keeps the readers hooked from start to finish. Hats off to him for making such a brilliant work!

Your blog is a true gem in the vast expanse of the online world. Your consistent delivery of high-quality content is truly commendable. Thank you for consistently going above and beyond in providing valuable insights. Keep up the fantastic work!

I am continually impressed by your ability to delve into subjects with grace and clarity. Your articles are both informative and enjoyable to read, a rare combination. Your blog is a valuable resource, and I am sincerely grateful for it.

fake cbd

Almanya’nın en iyi medyumu haluk hoca sayesinde sizlerde güven içerisinde çalışmalar yaptırabilirsiniz, 40 yıllık uzmanlık ve tecrübesi ile sizlere en iyi medyumluk hizmeti sunuyoruz.

Wonderful site. A lot of useful info here. I?m sending it to some buddies ans also sharing in delicious. And certainly, thanks to your sweat!

I’m glad to know that the website also covers this topic. Thank you very much for sharing this blog.먹튀신고

Oh my goodness! Incredible article dude! Thanks,

However I am experiencing problems with your RSS.

I don’t know why I can’t subscribe to it. Is there anybody having the same RSS

issues? Anybody who knows the solution can you kindly respond?

Thanks!!

This article resonated with me on a personal level. Your ability to emotionally connect with your audience is truly commendable. Your words are not only informative but also heartwarming. Thank you for sharing your insights.

The other day, while I was at work, my cousin stole my iPad and tested to

see if it can survive a 25 foot drop, just so she can be a youtube sensation.

My apple ipad is now destroyed and she has 83 views. I know this is completely off topic but I had to

share it with someone!

WOW just what I was searching for. Came here by searching for

Hair loss treatment for color-treated hair

I?ve read a few good stuff here. Definitely worth bookmarking for revisiting. I wonder how much effort you put to make such a wonderful informative site.

F*ckin? remarkable things here. I?m very glad to see your article. Thanks a lot and i am looking forward to contact you. Will you kindly drop me a mail?

Thanks a lot for the helpful posting. It is also my opinion that mesothelioma has an really long latency period, which means that signs and symptoms of the disease won’t emerge until finally 30 to 50 years after the original exposure to mesothelioma. Pleural mesothelioma, and that is the most common style and has effects on the area about the lungs, could cause shortness of breath, breasts pains, plus a persistent coughing, which may bring on coughing up our blood.

What’s Taking place i am neew too this, I stumbled uppn this I’ve found

It positiveky helpful aand itt has aided mme outt loads.

I’m hoping too contribute & assisdt ogher customers like itts

aixed me. Grdat job.

For anyone interested in this topic, this article is a great resource. Good article!먹튀신고

I really like what you guys are up too. This kind of clever work and exposure! Keep up the fantastic works guys I’ve included you guys to our blogroll.

Excellent post. Keep writing such kind of info on your page.

Im really impressed by your site.

Hey there, You have done a great job. I’ll certainly digg it and

individually suggest to my friends. I’m sure they will be benefited from this website.

whoah this blog is wonderful i like studying your posts. Keep up the good paintings! You already know, many individuals are looking round for this info, you can aid them greatly.

We’re a group of volunteers and opening a new scheme in our community. Your web site provided us with valuable info to work on. You have done an impressive job and our whole community will be thankful to you.

greg@bighammerwines.com

info@purwell.com

This paragraph is actually a fastidious one it helps new web people, who are wishing in favor of blogging.

Also I believe that mesothelioma is a exceptional form of most cancers that is typically found in people previously familiar with asbestos. Cancerous cells form within the mesothelium, which is a safety lining which covers many of the body’s body organs. These cells ordinarily form while in the lining of your lungs, abdominal area, or the sac which actually encircles one’s heart. Thanks for giving your ideas.

I was suggested this web site by means of my cousin. I am not sure whether this put up is written by means of him as nobody else recognise such targeted approximately my trouble. You are incredible! Thank you!

https://holdenf9516.popup-blog.com/22896126/the-2-minute-rule-for-chinese-medicine-breakfast

https://emilianowxuq88888.therainblog.com/22696371/the-chinese-medical-massage-diaries

https://chance3ld77.ja-blog.com/22920768/the-basic-principles-of-chinese-medicine-journal

What i do not understood is if truth be told how you are not really much more well-liked than you may be right now.

You are very intelligent. You know therefore significantly with

regards to this subject, produced me personally

believe it from so many numerous angles. Its like men and women don’t seem to be fascinated until it is something to

accomplish with Lady gaga! Your own stuffs excellent.

Always take care of it up!

Every story you write is a unique experience. It seems that you have such a magical pen at home, right?[url=https://totoghost.com/]토토사이트[/url]

Every story you write is a unique experience. It seems that you have such a magical pen at home, right?토토사이트

I am curious to find out what blog platform you have been working with?

I’m experiencing some minor security problems with my latest website and

I’d like to find something more safeguarded. Do you have any solutions?

Hey there just wanted to give you a brief heads up and let you know a few of the images aren’t loading properly. I’m not sure why but I think its a linking issue. I’ve tried it in two different web browsers and both show the same results.

Thank you for the auspicious writeup. It in fact was a amusement account it. Look advanced to far added agreeable from you! However, how can we communicate?

https://mariobbtl28484.rimmablog.com/22724101/not-known-details-about-thailand-massage

https://bookmarkshq.com/story16953171/considerations-to-know-about-business-trip-message

https://travisb5677.bloggerchest.com/22874067/about-chinese-medicine-books

https://hughr034gcy1.ziblogs.com/profile

https://donovan0ddbz.theblogfairy.com/22848451/5-easy-facts-about-korean-massage-near-me-now-open-described

https://francisco17949.dbblog.net/54592170/what-does-chinese-medicine-cupping-mean

https://deanp48i8.blogpayz.com/22779250/an-unbiased-view-of-chinese-medical-massage

https://dalton63950.dailyhitblog.com/28058171/chinese-medicine-basics-options

https://lorenzoi7788.get-blogging.com/23160872/the-basic-principles-of-chinese-medicine-books

https://messiah0cb50.blogdun.com/23107089/the-chinese-medicine-journal-diaries

you’re in reality a good webmaster. The website loading velocity is amazing.

It seems that you’re doing any distinctive

trick. Moreover, The contents are masterwork. you’ve performed a great task in this topic!

You must take part in a contest for probably the greatest blogs on the web. I’ll suggest this web site!

https://charlese802coo7.thecomputerwiki.com/user

https://richardu122atm5.get-blogging.com/profile

The next time I read a blog, I hope that it doesnt disappoint me as a lot as this one. I imply, I do know it was my choice to read, however I really thought youd have something attention-grabbing to say. All I hear is a bunch of whining about one thing that you possibly can repair should you werent too busy in search of attention.

Hello, i believe that i noticed you visited my website so i got here to ?go back the desire?.I am trying to to find things to enhance my site!I assume its adequate to use a few of your ideas!!

https://haimz594fys2.anchor-blog.com/profile

https://archer5ww12.vblogetin.com/28011991/the-chinese-medicine-journal-diaries

https://titus91222.blogadvize.com/28702325/the-basic-principles-of-chinese-medicine-books

https://madbookmarks.com/story15812226/details-fiction-and-chinese-medicine-for-inflammation

https://anderson1n0fo.blogvivi.com/23092964/5-simple-statements-about-massage-chinese-medicine-explained

https://arthurd7283.bloggerswise.com/28535332/detailed-notes-on-chinese-medicine-body-types

https://dantev14pv.dailyhitblog.com/27995796/about-chinese-massage-san-antonio

https://tyson5u001.blog4youth.com/23105348/examine-this-report-on-chinese-medicine-for-depression-and-anxiety

https://travis3zh07.therainblog.com/22822339/the-best-side-of-chinese-medicine-for-inflammation

A further issue is that video games can be serious anyway with the principal focus on knowing things rather than enjoyment. Although, there’s an entertainment aspect to keep your kids engaged, every game is frequently designed to focus on a specific set of skills or course, such as math or scientific research. Thanks for your post.

Hello! I know this is kinda off topic however I’d figured I’d ask. Would you be interested in trading links or maybe guest authoring a blog post or vice-versa? My site covers a lot of the same topics as yours and I believe we could greatly benefit from each other. If you’re interested feel free to shoot me an e-mail. I look forward to hearing from you! Excellent blog by the way!

https://jasper7xx40.newsbloger.com/23123309/chinese-medicine-cracked-tongue-can-be-fun-for-anyone

https://jasperz2345.blogsmine.com/23055413/the-best-side-of-chinese-medicine-basics

https://dalton40627.eedblog.com/23023137/the-basic-principles-of-chinese-medicine-books

Heya i?m for the primary time here. I came across this board and I in finding It really useful & it helped me out much. I hope to present one thing back and help others like you helped me.

https://lilliant593qzi8.activablog.com/profile

https://eduardor0zy1.glifeblog.com/22789016/healthy-massage-bangkok-fundamentals-explained

https://socialimarketing.com/story1127082/5-tips-about-massage-chinese-quarter-birmingham-you-can-use-today

https://myles9gi5l.luwebs.com/22988742/the-single-best-strategy-to-use-for-taiwan-medical-massage

https://troyq1235.ourcodeblog.com/23021460/not-known-details-about-chinese-medicine-brain-fog

https://cristian9i667.oblogation.com/22873431/5-simple-techniques-for-chinese-medicine-chi

I was recommended this blog by my cousin. I’m not sure whether this post is written by him as nobody else know such detailed about my difficulty. You are wonderful! Thanks!

https://bookmarkinglog.com/story15839900/the-definitive-guide-to-thailand-massage-price

https://finn9kr41.answerblogs.com/23077071/the-basic-principles-of-chinese-medicine-body-types

https://reid270q1.blog4youth.com/profile