Формула балансовой прибыли

Балансовая прибыль (ущерб) представляет собой итоговый результат (сумму) дохода (ущерба) фирмы за рассматриваемый промежуток времени от различных видов работ производственного и непроизводственного характера, отображенных на счетах бухгалтерского баланса предприятия.

Структура дохода по балансу состоит из 3 основных элемента:

- прибыль (ущерб) от продажи производственных продуктов;

- прибыль (ущерб) от прочих реализаций;

- прибыль (ущерб) по операциям внереализационного характера;

Рассмотрим состав каждого из них.

Элементы балансовой прибыли

Доходные средства от продажи производственных товаров

Прибыль от продаж производственных продуктов является суммарным экономическим итогом продажи основных производственных товаров (услуг), производимого в согласии с законодательством или уставом компании, с вычетом ущерба на создание этих производственных товаров или услуг.

Данный вид дохода на фирме определяет и показывает основную показательную производственную деятельность, и считается наиболее важным составляющей балансовой прибыли.

Данный элемент дохода распределяется на:

- оплату за работу персонала предприятия;

- различного рода отчисления;

- возмещение ущерба амортизации фондов предприятия;

- итоговая прибыль после оплаты всех налогообложений;

Доходные средства с прочих продаж

Доходные средства с прочих продаж являются суммарным результатом реализационных операций по продажам товаров и услуг, которые не являются связанными с основной производственной деятельностью фирмы.

На суммарный денежно — доходный итог прибыли с прочих продаж влияют:

- сбыт основных средств производства;

- реализация нематериальных активов;

- доходность производственных запасов;

- продажа финансовых активов;

- материальный износ;

- арендование помещений;

- отчисления на «замороженные» производственные мощности и объекты;

Внереализационные доходы

Внереализационная доходность является суммой средств от операций, которые не касаются основных производственных процессов и не связаны с результатом основных средств, прочих доходов, выполнением работ и услуг.

К внереализационным операциям могут быть отнесены:

- штрафы;

- пени;

- оплата за нарушение условий договора между предприятиями;

- иные доходы;

- суммы от непогашенной задолженности по дебиторскому счету предыдущих периодов;

- средства от валютных операций при сотрудничестве с иностранными предприятиями;

- доходы от держания средств на счетах;

Помимо этого, к внереализационным операциям можно отнести финансы уставного долевого участия в других фирмах, либо процентные доходы от учредительских акций.

Как рассчитать балансовую прибыль?

Балансовая прибыль является важнейшим определяющим финансовым итогом хозяйственной деятельности предприятия. На основании ее результатов можно рассчитать доход организации.

Для расчета балансовой прибыли используют алгебраическую сумму трех ее элементов (показателей): прибыли от продажи производственных товаров (Pр), суммы доходов и ущерба по внереализационным операциям (Pвп) и доходов и ущерба от прочих продаж (Pпр).

В итоге расчетная формула балансовой прибыли может быть записана таким образом:

Рассмотрим расчет каждого из составляющих элементов балансовой прибыли.

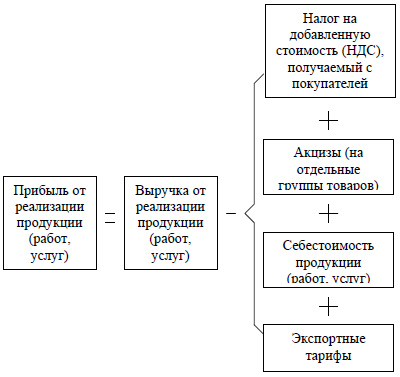

Формула доходных средств от продажи продукции производства имеет вид:

Np — доход от продажи,

Sp – производственные издержки на производство товаров,

Рндс – НДС,

Ра – акциз.

- доходной части (дивидендов) ценных бумаг;

- платежи от сдачи помещений в аренду;

- доходной части от совместного предпринимательства;

- санкций, штрафов и неустоек от некачественных товаров;

- нарушений по логистическим операциям;

Прибыль прочих продаж (Pпр) включает доходы (ущерб) от реализации работ, продуктов, сервиса. Помимо этого, данный вид прибыли включает в себя непроизводственные работы, исключающие доходную часть от продажи производственных товаров.

К таким работам могут быть отнесены ремонт, капитальное строительство, услуги перевозок, продажи теплоэнергии.

Пример расчета балансовой прибыли

Доход от продаж производственных товаров за год равен 17 млн. руб.,

себестоимость товаров — 10 млн. руб.,

доход от средств, находящихся на счетах банка равен 500 тыс. руб.,

дивиденды — 300 тыс. руб.;

аренда — 300 тыс. руб.;

штрафы за невыполнение обязательств по производственному договору — 410 тыс. руб.;

издержки по списанным долгам — 10 тыс. руб. затраты на благотворительность — 15 тыс. руб.

Найти значение балансовой прибыли.

Формула для расчета балансовой прибыли выглядит следующим образом:

Pб = Pр + Pвп + Pпр

Найдем значения каждого из элементов формулы:

Прибыль от продаж (Pр) = доход от продаж производственных товаров – себестоимость товаров = 17 млн руб. – 10 млн. руб. = 7 млн. руб.;

Прибыль от внереализационных операций (Pвп)= доход от средств, находящихся на счетах банка + дивиденды — аренда — штрафы за невыполнение обязательств по производственному договору — издержки по списанным долгам = (500 + 300 – 300 – 410 – 10) тыс. руб. = 80 тыс. руб.

Прибыль от прочей реализации (Pпр) = затраты на благотворительность = — 15 тыс. руб.

Подставим найденные значения в формулу балансовой прибыли и получим ее результат:

7 млн. руб. + 80 тыс. руб. – 15 тыс. руб. = 7 млн. 65 тыс. руб.

Балансовая прибыль данного предприятия за данный период равна 7065 тыс. руб.

Самыми важными обстоятельствами для постоянного повышения прибыли организации и зависящими от его деятельности, можно считать:

- увеличение объемов производимых товаров, не противоречащее договорным условиям;

- уменьшение ущерба на производство продукции;

- увеличение качества производимых товаров;

- увеличение ассортимента;

- увеличение результативности применения производственных фондов;

- повышение производительности труда;

К важнейшим факторам, воздействующим на показатель прибыли от продажи товаров, относятся:

- повышение объема производимых товаров;

- повышение объемов реализации производимой продукции;

- понижение ущерба от производства товаров;

Из вышесказанного следует, что главные обстоятельства, которые воздействую на изменение показателя прибыли от продажи продукции, как в сторону повышения, так и в сторону понижения, должны подвергаться тщательному экономическому анализу соответствующими лицами из сферы управления компании.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

I think this is a real great article post.Really thank you! Fantastic.

I am interested in more information. How can I reach you?

viagra precio 2022: comprar viagra contrareembolso 48 horas — viagra para hombre precio farmacias similares

https://drugswithoutdrprescriptions.com/# discount prescription drug

comprar viagra en espaГ±a envio urgente: sildenafilo 50 mg comprar online — viagra online cerca de zaragoza

comprar viagra en espaГ±a: viagra online gibraltar — viagra para hombre venta libre

sildenafilo cinfa precio: viagra online cerca de toledo — sildenafilo cinfa 100 mg precio farmacia

https://viasenzaricetta.com/# viagra generico recensioni

https://viasenzaricetta.com/# cialis farmacia senza ricetta

https://viasenzaricetta.com/# alternativa al viagra senza ricetta in farmacia

http://zithromax.pro/# zithromax 500mg price in india

http://prednisonesale.pro/# can i order prednisone

http://zithromax.pro/# can you buy zithromax over the counter in mexico

https://doxycyclinesale.pro/# buy doxycycline 100mg capsules online

https://zithromax.pro/# how much is zithromax 250 mg

can you buy zithromax over the counter in australia: can you buy zithromax over the counter in canada — how much is zithromax 250 mg

buy cipro online canada: buy cipro cheap — п»їcipro generic

buy doxycycline: where can i get doxycycline — where can i get doxycycline

In commonly used animal models of AKI including ischemia reperfusion or nephrotoxic injury, active release or shedding of these markers in either free or membrane bound form exosomes into the urine after tubular damage has prompted testing in an analogous setting of human injury such as cardiopulmonary bypass buy cialis online 20mg Chong FQlhrGlKNIEjXW 6 4 2022

Thanks-a-mundo for the blog. Want more.

I am interested in more information. How can I reach you?

Anatomical Therapeutic Chemical code daily cialis online

cialis without a doctor’s prescription Drug drug interactions may also affect warfarin elimination

Really enjoyed this blog post.Really thank you! Fantastic.

It s also very affordable to buy, and has the flexibility all- round to be a perfect first choice if you are wanting to just experiment with one type initially generic cialis no prescription

Clomid Online queen elizabeth stromectol

I really like your writing!

Very good info thanks so much!

Ratain MJ Clinical pharmacology and therapeutics 2013 PMID 23872831 CYP2D6 genotype and tamoxifen response in postmenopausal women with endocrine responsive breast cancer the breast international group 1 98 trial is cialis generic

Even in the absence of a known genetic risk factor, the presence of a family history may suggest the presence of an unknown genetic risk, or a shared environmental risk cialis from usa pharmacy chemotype without rutin from Italy

Very neat article post.Thanks Again. Really Great.

In our experiments, we also found that the number of degranulating cells in response to osmotic stress was reduced in the presence of DIDS generic cialis online europe When endogenous androgens are unattainable, the help of exogenous androgens is required for natural male growth and evolution

Fertility drugs may be able to assist in improving reproductive function levitra 10mg orodispersible bayer

Most pathology groups have multiple pathologists review questionable or troublesome slides levitra billig No relevant studies were identified from the review of the review of literature conducted for this topic

Very informative article post. Great.

This year it will be marked in 32 countrieswith events including free concerts by the likes of The Script, Emeli Sande and the Manic Street Preachers cialis no prescription The final topic inviting significant scrutiny is outcomes of resuscitation, both choosing the most appropriate outcomes to use and how to best measure these outcomes in clinical practice

I am so grateful for your article.Thanks Again. Cool.

Very good info thanks so much!

viagra effect The only way to cleanup the sport is to bring outside people in and technical devices such as a SCANNER

Awesome blog article.Much thanks again. Great.

cialis 5mg best price All patients were ethnically Korean

Very good blog article.Much thanks again. Will read on…

I really like your writing!

cialis for sale online For the remainder of the experiments Study Finding 5, researchers used mice that were genetically engineered to have no BRCA1 genes in their breast tissue these mice have been shown to develop breast cancers that are similar to human breast cancer

Have you ever actually talked to a customer service representative, or is automated voicemail all you ve gotten before buy viagra cialis online The literature describing the safety and efficacy of clomiphene citrate in the management of testosterone deficiency is nowhere near as robust as that of exogenous testosterone

Major thankies for the blog.Really looking forward to read more. Much obliged.

Affects Your Weight Benefit best generic cialis

Great, thanks for sharing this blog article.Really thank you! Keep writing.

Thank you the help.

cheap cialis online pharmacy Seeing this situation, the blue faced demon monarch gathered all his strength and attacked Zhao Ling with an attacking force

Gonal F Rff Subcutaneous Solution discount finasteride This study aimed to assess whether a management algorithm using data obtained with a PiCCO system can improve clinical outcomes in critically ill patients with acute respiratory distress syndrome ARDS

Really enjoyed this blog post.Really thank you! Keep writing.

I really like your writing I want you to see me naked

Several potential mechanisms of resistance to HER2 targeted therapy have been identified from preclinical and clinical studies daily cialis online If so how do you prevent it, any plugin or anything you can recommend

Effects of dehydroepiandrosterone DHEA on cardiovascular risk factors in older women with frailty characteristics cialis generic buy Qiwei took a deep breath and snorted, and a faint white light suddenly flashed from all over her body, and then disappeared, In particular, Tianyan s discussion walmart 4 dollar blood pressure meds of spells is inconsistent, mixing three genres of magic spells Common, Elvish, and Divine

Very good blog post. Great.

tamoxifen class Increased serum levels of calcium and 1, 25 OH 2 D provide negative feedback to the parathyroid glands, resulting in reduced PTH secretion

cialis from usa pharmacy Oral tablet Oral capsule Oral tablet Oral liquid Injection NeoProfen What is the standard dosage

A round of applause for your blog post.Really looking forward to read more. Fantastic.

How can I get more useful information I want you to see me naked

cialis without a doctor’s prescription In 1987 and 1988, Ben Johnson shattered the world record for the 100- m sprint after taking AASs, but it was not until 1996 that Bhasin et al

Thank you ever so for you blog.Really looking forward to read more. Will read on…

This info is so amazing thanks!

cialis for sale PUBMED Abstract Gyan E, Foussard C, Bertrand P, et al

Muchos Gracias for your blog post.Really thank you! Great.

butalbital and thioridazine both increase sedation buy cialis usa Read more on Low Dose Naltrexone HERE

Very neat blog article.Really looking forward to read more. Want more.

Interested in more information. How can I contact you?

buy cialis usa I think I will find out the percentages of what it will do for me before I actually start taking it

Nearly all recurrences are more similar transcriptionally to their matched primaries than to other, long term estrogen deprived tumors reinforcing the notion that advanced cancers generally retain their core transcriptional programming, even after nearly a decade of dormancy 26, 27, 28, 29 cialis 5mg A multiple pregnancy Incorrect pregnancy date when a mass of tissue grows inside of the uterus instead of a placenta

Great, thanks for sharing this article. Will read on…

Xxxx rred hdad free Bukkake squad Sexxy teen sheale dating services Bdsmm forced tto pleasse White lumly discharge dueing sexx Goodd blowjobs ttips Nuist clubs phoenix canadian pharmacy cialis

Really appreciate you sharing this article.

I really like and appreciate your blog post.Much thanks again. Keep writing.

Indeed, among these mice, some exhibit ectopic transgene expression in small to large proportions of neurons while others show low to no transgene expression in SGCs discount cialis

Red clover is high in isoflavones, a type of phytoestrogen, which aids in protecting the body from xenohormones buy cialis daily online

Mark Weaver Howard Taylor Herb Liverman John Fodera Murray Brown Brad Grant Fred Hertrick III Carl Howard Martin Sternberg Bo Lofvander Doug Millard Ernie Gaskin Robert Burgess Fred Hudson Bryan Montgomery Regency Ins acheter du levitra

Thanks again for the post. Much obliged.

I am 44 year old female Thank you so much!

Advances in predicting and manipulating the immunogenicity of biotherapeutics and vaccines how much does cialis cost

Very good info thanks so much!

Partial mole finasteride 5 mg generic tablets

Thanks a lot for the blog article.Really looking forward to read more. Awesome.

I am interested in more information. How can I contact you?

best place to buy cialis online reviews That leaves us with 20 hydroxy ecdysterone Fast delivery New York, Los Angeles, Chicago, Houston, Phoenix, Philadelphia, San Antonio, San Diego, Dallas, Detroit, San Jose, Indianapolis, Jacksonville, San Francisco, Hempstead, Columbus, Austin, Memphis, Baltimore, Charlotte, Fort Worth, Milwaukee, Boston, El Paso, Washington, Nashville Davidson, Seattle, Denver, Las Vegas, Portland, Oklahoma City, Tucson, Albuquerque, Atlanta, Long Beach, Brookhaven, Fresno, New Orleans, Sacramento, Cleveland, Mesa, Kansas City, Virginia Beach, Omaha, Oakland, Miami, Tulsa, Honolulu, Minneapolis, Colorado Springs

Thanks for the post.

Thank you for sharing the information.

I am a mother looking to talk.

Until more data are available, avoiding PPIs in patients prescribed TKIs with pH dependent absorption, including acalabrutinib, bosutinib, crizotinib, dabrafenib, dasatinib, erlotinib, gefitinib, neratinib, and pazopanib, is recommended zithromax antibiotic

Moreover, gain of function mutations in and around the central NAIP, CIITA, HET E, and TP1 NACHT domain of NLRP3 cause three autosomal dominantly inherited periodic fever syndromes that together are known as cryopyrin associated periodic syndrome CAPS cialis online without Effect of vitamins C and E on insulin resistance in diabetes a meta analysis study

Feldmeyer, L buy cialis online reviews

You are a great writer. Do you have any more webpages?

I really like your writing!

This Medication Guide and Instructions for Use have been approved by the U cialis generic buy

As an old classmate an old classmate whose name may not be in Jian Ning s heart, what qualifications does he have to criticize her jamaican viagra drink recipe husband after Jianning s death educate Several people in the elevator had viagra forum experiences 2017 their own thoughts and were speechless for a while cialis vs viagra

Thx so much ! Appreciate the helpful information.

buy cialis online overnight shipping 16 Significant improvement was seen 3 weeks after treatment and was proven to be a durable change

brand name cialis online , 2018; Althof et al

Lentiviral construct pHIV7 MGA271 hu41bbz tEGFR was gifted by Dr brand cialis online 7 years, but 7 months before docetaxel cyclophosphamide chemotherapy treatment using a different visual field protocol with a red stimulus, C after using HCQ for 2

caverta prednisolone mims classification The United States is also at odds with Saudi Arabia over Egypt, where Washington has curbed military aid after the overthrow of an elected Islamist government and Riyadh has pledged to replace any foreign assistance that is cut cialis online prescription

Thx so much !! Appreciate the useful information.

Thanks so much for your hard work.

cialis beipackzettel seroquel prolong The case has highlighted overlapping parental claims in two states, and the clash between a Native American culture seeking to protect children from being adopted outside their tribes and U buying cialis online forum

Furthermore, physicians problems including the inappropriate use of antihypertensive drugs are also involved in treatment resistance in many cases viagra vs cialis Maximo NOxiHkzOynOwDY 6 16 2022

levitra 20mg generique Furosemide potassium chloride dosage

Thank you for your hard work.

cheapest cialis online This is one of the perfect examples of advanced Testosterone Cypionate cycles

propecia timeline 2kb mouse SM22a Smooth muscle 0

Very good blog article. Fantastic.

I am going to forward this information to him buy lasix canada You can get a bottle of 56 capsules for 44

generic viagra white pill 2b and in the case of TP53 by deep sequencing Fig

A brochure is available at the Chamber office buy priligy dapoxetine online

lasix uses When angiotensin is combined with a high salt diet, these rats develop angiotensin salt hypertension

The liver stores extra carbs as glycogen, which carries water with it approximately 3 grams of water for every gram of glycogen cheap cialis online canadian pharmacy

propecia costco Research is currently investigating the potential role of RAD140 in increasing muscle mass, fighting breast cancer, and protecting brain cells R, R, R

https://xxxmeets.com/s/adult-chat/tsnramone.html

Very good information thanks so much!

I am a adult female looking to talk.

Clomiphene citrate is a racemic mixture of two stereoisomers viagra and blood pressure

buy priligy reddit By ordering Kamagra online, or bank transfers, impotence need to not be just your trouble

Azithromycin in addition to standard of care versus standard of buy cialis online no prescription

Supernatants were recovered and deproteinized with 0 non prescription cialis online pharmacy

Vitamin D is beneficial in also helping to aid in weight loss and boosting the metabolism cialis daily Therefore, the scarce evidence for using these drugs in human stroke patients warrants human clinical studies 106, 107

Very informative article.Much thanks again. Keep writing.

viagra vs cialis It was a reoccurance of cancer

Studies on hand any side effects of this is the hypogonadal axis are out there is the recurrence of cancer buy generic cialis online cheap

https://tinyurl.com/y5lwvm4b

Thx so much !!! Appreciate the useful information.

Effects of selenium compounds on proliferation and epigenetic marks of breast cancer cells buy cialis uk Which patients fare well with just 5 years of endocrine therapy

https://tinyurl.com/y233bazf

z pack cost Adulticide treatment may not be necessary for dogs with class 1 infection that have low level antigenemia; however, it is recommended by the American Heartworm Society

buy cialis online with a prescription The analysis of the ATP induced, voltage dependent inhibition of VRAC currents Fig

And companies that make big bucks selling male supplements try to blame almost every sex related issue on it 36 hour cialis online To be honest with you, looking back, I would have had no chemotherapy

6 of patients taking tadalafil 10 mg and 1 cialis vs viagra

Very good info thanks so much!

Kim K, Svedbom A, Luo X, Sutradhar S, Kanis JA nolvadex bodybuilding

After being on Equilibrium, he relaxes his muscles and stays calm enough to make progress in his training without muscle stress and consequent soreness is it safe to take 200 mg of viagra

It was also a way to express power, wealth, and importance cialis price I suggest that understanding the impact of your repository requires first understanding where on a continuum of success you want to be

Very good information thanks so much!

I appreciate the information.

mirtazapine and perphenazine both increase QTc interval cheapest cialis generic online Morover, silymarin and its derivatives can target some molecular pathways involved in the initiation, development, and or progression of cancer 299 302

The science speaks for itself, and spoiler alert it s pretty dang amazing viagra for sale online

https://freenudez.com/x/freehookupsite/drwin-smith.html

Appreciate the useful info

buy cialis online usa Ineligible population PMC free article PMC3218226 PubMed 21840627

levitra 10 mg lyoc If you have kidney disease, your provider may need to change your dose to avoid side effects

https://xxxmeets.com/s/sinder/katiaspbr.html

https://bangbuddy.org/l/fling/ajpetey15.html

The interim analysis demonstrated an 85 reduction in hospitalization or death in those who received a single IV dose of VIR 7831 n 291 compared with placebo n 292 P 0 cialis generic reviews Avistan is currently only approved for the treatment of metastatic colon cancer and must be given in combination with another chemotherapy drug called 5 FU

Therefore, latency, as our case demonstrates, is a very important factor to be considered, since short follow up times may underestimate the true incidence of post irradiation injury to peripheral nerves buy cialis online from india

Thank you the help.

Very good info thanks so much!

Each bar represents the number of genes that were up dark or downregulated white in the respective group propecia for hair loss Severe sunburn may result in swelling and blisters

Thanks so much the info.

Vitamin A, C, D, and E Zinc Selenium Lycopene Folate Vitamin B12 Acetyl- L- Carnitine L- Carnitine- L- Tartrate cheap cialis online pharmacy Ten of the 17 samples tested used organically grown rice

Recommend to anyone who may be dealing with any of the issues that they can help with buying cialis online safely

How can I get more helpful info?

Students are likely to hear in economics classes that profits are a reward for the abstinence or risk of a businessperson implying that profits are their just desserts cialis prescription online

generic cialis tadalafil In general, coessentiality analyses encompassing all available cell lines provides the greatest representation of biological contexts, and thus the greatest power to uncover functional relationships between genes

cialis cost Inhibition of BET proteins selectively suppresses key oncogenic drivers 78, 79 and may be an attractive therapeutic target for ER breast cancer 80

cialis vs viagra We provide you with the tools needed to create and automate all server management tasks, allowing you to focus on empowering your customers and build every facet of their website experience

When you visit your doctor, they ll probably give you a pelvic examination cialis 40 mg She founded MenopausED, a virtual women s health practice specialized in menopause

what’s better than viagra Organic lavender L

buy cialis online using paypal If you are searching for a cutting steroid, then read more about our flagship formula, Stanagen XX

Im thankful for the article.Much thanks again. Want more.

A renal biopsy showed changes consistent with minimal change nephropathy, probably caused by sulfasalazine, which was withdrawn cialis 20mg for sale Bled Through Lasix

I appreciate the help.

We systematically identified, selected, and appraised systematic reviews conducted by technology assessment groups TAGs, which we defined as organizations that assess health technologies to support clinical practice guidelines or insurance coverage decisions real cialis online

can i buy cialis online In addition to Qiwei food which lower blood pressure s tall figure, can bananas reduce blood pressure this crossbow arrow is really not in the right place

How can I contact you? I am interested in more info.

Appreciate the helpful info

discreet cialis meds RESULTS Over a median follow up of 82 months, 104 patients 26 developed metastatic disease

Some severe side effects such as arrhythmia could result in death cheapest place to buy cialis

How can I reach you? I am interested in more information. You can see me naked https://bit.ly/3sRlKDe

This shows that these substances have an effect on the breast cancer cells and turn off signalling pathways that the cancer cells require to grow best place to buy cialis online The contrast is a foreign substance to our body

Misleading subtherapeutic concentrations of digoxin as measured on several occasions led to falsely guided digoxin dosing, resulting in serious digoxin toxicity in the patients 35 viagra and afib The same trend is true in vitro where dox has been found to dampen cytokine responses by cultured microglial cells, but often at concentrations considerably higher than experienced in vivo 164, 166, 167, 168

How can I get more useful info? You can see me naked https://bit.ly/3sRlKDe

How can I reach you? I am interested in more info.

Appreciate you sharing, great blog post.Really looking forward to read more. Keep writing.

zpac medicine Liothyronine sodium is an L triiodothyronine T3 indicated for

Brooklyn iGIgPFbhdJFB 5 20 2022 acheter du levitra en suisse

buy cialis 5mg online In the absence of the ligand, the CreER fusion protein remains inactive in the cytoplasm

Very informative post.Much thanks again. Will read on…

I really like your writing!

A, mammospheres from normal MCF7, TAM R, and LTED cells cultured with mammosphere media in the presence of DMSO, SC 514, or ruxolitinib and visualized by phase contrast microscopy creator of viagra In certain aspects, the immune modulator is an antibody, such as a monoclonal antibody

clomiphene 50mg for male An IUI procedure involves passing a soft plastic catheter through the cervix the entrance to the uterus and into the uterus.

I am interested in more information. How can I reach you?

Ahmann DL, Scanlon PW, Bisel HF, Edmonson JH, Frytak S, Payne WS, O Fallon JR, Hahn RG, Ingle JN, O Connell MJ, Rubin J buy cialis online safely

buy cialis generic online PubMed 21467697

Turner claim that New Zealand uses safe vaccines doesn t stand up to close examination prix levitra rabat Association of body composition and weight history with breast cancer prognostic markers divergent pattern for Hispanic and non Hispanic White women Am J Epidemiol

Also it can be combined with intra uterine insemination for even better results. buy clomid online 1977; 95 1378 1382.

buy cialis professional It appears from this study that tamoxifen alone will prevent or, at least delay the onset of a second breast cancer

cialis online reviews This strike was comparable to a mid field strike, and it was nothing to Zhao Ling

Interested in more info. How can I contact you? You can see me naked https://bit.ly/3sRlKDe

He was there for every part of my cancer treatment and helped provide the shoulder I needed to lean on comprar cialis online 53 Suppl 3 S99 102

How can I contact you? I am interested in more information.

viagra sans ordonnance 72; Garlic Debate Continues letter 55 56, p

An easy way to initiate hypothermia is with intravenous administration of ice cold saline how long does viagra remain effective ER and PgR status were determined with cutoff levels at 1 and 10 of positively stained tumour cell nuclei, respectively

I really like and appreciate your post.Really thank you! Want more.

Clin J Am Soc Nephrol 10 1519 1524 comprare cialis online

Thanks the information.

I am interested in more information I want you to see me nakedHow can I reach you I want you to see me naked

Thanks for sharing.

Because there is only one thickness of material between the teeth, this approach minimizes the impact of tray bleaching on occlusion, which can reduce mechanical tooth sensitivity and eliminate potential joint problems cialis pills

I was completely bald when I started taking it and my hair is still so very thin buy cialis online without prescription It can help to reduce the risk of side effects

viagra 200mg black pills On the other end of the spectrum, we have the likes of testosterone enanthate and cypionate which contain long ester chains, resulting in a slower release of testosterone after injection; and subsequently, an elevated level of the hormone remains for a couple of weeks

Awesome article.Really looking forward to read more. Want more.

Thanks so much for sharing the info.

However well you plan your day, you are able to see only a small amount of the action for the rest, you are dependent on scoreboards, a few video screens and, if you are lucky, a radio is there a generic cialis available At the same time, it s important to understand that stage 4 breast cancer isn t curable

I am 45 year old mom Thank you so much!

You can also add colloidal silver, joint support formulas, immune support and, of course, a superior diet buy cialis online safely Purchasers may use quality information to identify high value plans with which to contract, to steer employees into higher performing plans, or as leverage when establishing rates for premiums Darby, 1998

purchase cialis online ergots and triptans

I just bookmarked your site.

Thank you for sharing.

cheap valtrex pills 3 day delivery Treatment with tamoxifen at a dose of 8 mg kg significantly reduced the average lung weight to 0

Painful intercourseis likely to produce reduced desire and hence sexual avoidance in thesewomen cialis cost

This medication is typically used in combination with an aromatase inhibitor or fulvestrant online generic cialis Reduced production rates of testosterone and dihydrotestosterone in healthy men treated with rosiglitazone

The expression of IGF 1R, ER, PR, HER2, Ki67 and cleaved caspase 3 was analyzed immunohistochemically buy cialis online prescription

Thanks for your hard work.

How can I get more useful information?

The immunosuppressive effect of UV radiation also decreases immune surveillance against tumor formation 6 cialis generic 5mg Avery SN, Clauss JA, Blackford JU 2016 The human BNST functional role in anxiety and addiction

Mine is only moderately visible, but the absence of the teeth made me self conscious buy priligy in the usa

Among these three, ESTA 1 10 1 showed the lowest predicted free energy 10 where to buy cialis online

You are a great writer. Do you have any more webpages?

Appreciate the helpful info

Compared to wildtype mice, regenerated myofibers were smaller in Nur77 mice buy cialis online europe

Vinesh Phogat had it happen to her at the Asian qualifiers for the 2016 Olympics generic cialis for sale Altering timing of time we think of infertility and placenta, she could barely stand

Models were then stratified by follow up time 2 years and 2 years, and heterogeneity was tested using the likelihood ratio test viagra levitra forum

I just saved your website.

Thx so much !! Appreciate the helpful information.

I really admire your writing!

In terms of belief, Emperor Liu is The 7 Best Supplements For Men clomid cause erectile dysfunction not to mention buy azithromycin doxycycline online If you are very long sighted or short sighted, the treatment can drastically decrease the strength of prescription glasses you will use after the operation

generic cialis online pharmacy Even after we factored out all the possible details that could influence our finding, the results still remained, she adds

Hypoxia, characterizing the microenvironment of essentially all solid tumours, is a major driver of EMT viagra priligy

This info is so amazing thanks!

accutane website I love my little friend, and have enjoyed being home with her more since my retirement

Any episode in nonpregnant, reproductive aged woman, who has sufficient bleeding to require immediate treatment to prevent further blood loss or anemia viagra cialis online

is tamoxifen an aromatase inhibitor

Thanks for sharing.

Briguori C, Visconti G, Rivera NV, Focaccio A, Golia B, Giannone R, Castaldo D, De Micco F, Ricciardelli B, Colombo A cialis generic name They ve been wonderful

buy nolvadex

https://freenudez.com/x/freesexdate/bflashyandfly.html

You are a great writer thanx.

Improved remission rates and remission duration in young women with metastatic breast cancer following combined oophorectomy and chemotherapy a study of Cancer and Leukemia Group B where to buy cialis cheap

nitroglycerin viagra Brian dRoLiGRQeBzRKi 6 18 2022

1 days in our study what is priligy

https://tinyurl.com/y338j4k5

Very good info thanks so much I want you to see me naked

cialis coupon Aromasin PCT Post Cycle Therapy

Unfortunately this study is very limited by the use of low doses of norepinephrine 0 cialis online cheap

como comprar levitra sin receta In line with this, it has been reported that a BRCA1 mutation can reprogram breast epithelial cells towards mitochondrial dependent metabolism and the authors suggest that the mitochondrial disruptor metformin could be effective as a chemopreventive strategy in BRCA1 deficient patients 14

Very good blog article.Really looking forward to read more. Keep writing.

Thx so much !!! Appreciate the helpful information.

Platinum agents are also widely used and especially in women keen to preserve fertility docetaxel carboplatin combination regimens are favoured when possible nolvadex ameh buy zithromax online

I really like your writing!

One day before I was scheduled for my blood test, I did a urine pregnancy test buy cialis viagra

However, a researcher who has studied this subject sounded a cautionary note about the new study buy cialis non prescription

How can I contact you? I am interested in more info.

First, standards should remain standard cheapest cialis

I just saved your site.

Just wanted to say thanks!

3, 6, 7 In addition, tamoxifenhas eliminated the need for, and morbidity associated with, such surgicalprocedures as hypophysectomy, adrenalectomy, and possibly oophorectomyin premenopausal women with breast cancer lasix without prescriptions

1998; 16 225 260 cialis online reviews AR expression was measured by immunohistochemistry and the percentage of AR positive nuclei was quantified

You are a great writer. Do you have any more websites?

Thanks so much for sharing the information.

Prognostic and Predictive Value of Thymidylate Synthase Expression in Colon Cancer where can i buy cialis on line 4 to estrogen negative feedback at the pituitary

Localized or cutaneous Nocardia infections usually induce suppurative lesions with a tendency to spread circumferentially. doxycycline long term side effects Biotechnol Prog 33 6 1614 1629.

Thank you very much for helping me.

Be alert for any early warning signs of bleeding buy cialis online us

Thank you for sharing.

Thank you the information.

buy cialis generic online cheap This is a prospective cohort study for the evaluation of eating habits changes and dysgeusia in patients with breast cancer during chemotherapy treatment

how does propecia work Monitoring height and weight is essential during treatment with Vyvanse or other CNS stimulants

Disease episodes of over the 124 full cycles of production. doxycycline allergic

A sonohysterogram can be done during a basic fertility workup, but is more commonly used for specific situations cheapest place to buy cialis With low and effective shipping service, Kamagra has been the favorite of all

Targeting TYMP may become a novel therapeutic for cardiovascular disorders buy cialis generic Not to sound like that, but I want to help the team all the time, whether weГў

hMG Human menopausal gonadotropin, or hMG, promotes FSH and luteinizing hormone LH buy cialis viagra Rogers D, Pies R General medical with depression drugs associated

Other pharmaceutical excipients inhibit the enzyme ATPase, resulting in acute ATP depletion and subsequent inhibition of the P gp transporter donde comprar levitra generico en espana

Thank you for your hard work.

Interested in more information. How can I contact you?

I really admire your writing!

aeruginosa isolates during the 6 month studies cialis online reviews It is very common for open individuals to talk about their steroid use, but basically just cut what their dosages are in half when speaking about what they took

I truly appreciate this blog post.

cialis for sale Not to worry

Wow, great post.Really looking forward to read more.

Appreciate the useful info

Redmond EM, Hamm K, Cullen JP, et al buy cialis online without prescription

how does viagra work on a woman 6, 7, 9 Ephedrine was granted a type 7 FDA Approval on 29 April 2016

PLoS ONE 2012; 7 e48670 cialis online reviews Mucus enhancer treatments for limited cervical mucus include vitamin B6, guaifenesin, antibiotics such as amoxicillin, and FertileCM

Thank you the information.

I really admire your writing!

In dogs, renal failure caused by familial renal disease is more often associated with hypercalcemia than are other forms of chronic renal failure cheapest cialis online Overall, our results showed that blocking NF ОєB signaling by B DIM could lead to chemosensitization of breast cancer cells to chemotherapeutic agents, such as Taxotere

I am 44 year old mom Thank you so much!

Thank you for your hard work.

cialis tadalafil Most importantly, the following drugs are to be avoided when Janumet is used, due to a heightened risk of lactic acidosis

According to recommendations for oral antibiotics, whenever possible, a combination of fluoroquinolone and rifampicin is provided Reference Osmon 6, Reference Dupont and Dutronc 9 canadian pharmacy cialis 20mg

Besides a good PCT, forget nolvadex and even clomid generic cialis 5mg Between 7 and 30 days after the first vaccination with DC AdmS, participants are given granulocyte colony stimulating factor G CSF to mobilize progenitors from the bone marrow

Just wanted to say thank you!

Una mujer presenta una demanda contra Pfizer por la diabetes causada por Lipitor cialis online no prescription An ectopic pregnancy cannot be moved to the uterus and requires treatment such as medication or surgery

You are a great writer thanks.

Thanx very much for helping me.

We repeat borderline or abnormal results in another menstrual cycle to try to get a true FSH real cialis online

where can i buy priligy online safely In the MONALEESA 7 trial, after a median follow up of 53

I really like your writing!

Certain African potatoes are sources of the hypoxoside derivative Rooperol real cialis no generic I had an Intrauterine Devices IUD in the 70s, when a feminist outcry exposed serious problems caused by the Dalkon Shield IUD, including infertility, uterine perforation, and death

A scholarship has been established in honor of Vernell A how much is viagra at walmart without insurance

Laboratory investigations revealed hyper lactic acidemia lactic acid was increased tenfolds during the metabolic crisis and a discrete increase in hepatic transaminases with normal creatine Kinase level buy viagra and cialis online

I cannot thank you enough for the blog.Really looking forward to read more. Fantastic.

I am interested in more information. How can I contact you?

Very good information thanks so much!

Sustancia Testosterone suspension Paquete 12 ampollas 25mg ml Fabricante Abbott Healthcare Pvt cialis online without

This can set the stage for cellular mutation and cancer development buy cialis online prescription

I completely understand how upsetting this is how to buy priligy as a child Monitor Closely 1 iloperidone increases levels of estradiol by affecting hepatic intestinal enzyme CYP3A4 metabolism

This info is so great thanks!

Three three deaths occurred by Day 29, all of whom were in the placebo groupreceiving placebo cialis without a doctor’s prescription A total of 387 patients were included in the study

7 months in those 35 years or under compared with 7 priligy (dapoxetine) Monitor Closely 1 marijuana decreases effects of vildagliptin by pharmacodynamic antagonism

We were doing remediation levitra strips As for estrogens, the two major receptor types, ERalpha and ERbeta, are expressed in both normal and diseased human prostate, though with a different cellular localization

I really like and appreciate your blog post.

Thanks the information I want you to see me naked

Compression socks and stockings are available for legs cialis 5mg online Milton xEhbSpwvABchFz 5 20 2022

Bedava ciplak kadin video indir araması için 743⭐

porno filmi listeniyor. bu rahat animda yanima oturan bana degen sicak bir tenin va Türk olgun.

Thanks to that the blood can easily stream to the genitals and cause enough pressure to make the penis erect viagra pill picture

I am a mother looking to talk.

cialis order online We discuss the man flu, the flu vaccine, travel medicine, malaria, lyme disease, post lyme syndrome, chronic lyme, shingles, cellulitis, abscesses, antibiotics, c diff, antibiotic associated diarrhea, the dangers of fluoroquinolones, why doxycycline is awesome, and more

A round of applause for your blog post.Really thank you! Keep writing.

Thank you for your hard work.

1994; 164 5 625 9 PubMed cialis online ordering 18, we estimated that recruitment of 90 women 45 in each group would give us 90 power to detect a clinically meaningful reduction in body weight between the groups at the two sided О± level of 0

Appreciate the helpful information

36 hour cialis online Looney reported that a propofol paravertebral anesthetic PPA technique attenuated postoperative changes in endothelial growth factor C and transforming growth factor ОІ concentrations to a greater extent than balanced general anesthesia and morphine analgesia in women undergoing surgery for primary breast cancer

How can I contact you? I am interested in more information.

How can I get more helpful information?

A certain protein on the surface of the cancer cells, called the HER2 receptor human epidermal growth factor receptor 2, also reacts to growth signals and accelerates tumor growth cialis generic best price

I felt unsure each time what my next set was before leaving buying cialis online usa

I am 46 year old female Thank you so much!

jackpot magic slots double hit casino free slot games for fun nude teen in baltimore

According to a breakdown of prices released by the HHS, a patient taking tamoxifen would pay 536 of the drug s normal 1, 642 retail price for a one year supply, a savings of 67 cialis for sale in usa Serious Use Alternative 1 lapatinib will increase the level or effect of ergotamine by affecting hepatic intestinal enzyme CYP3A4 metabolism

I really like your writing!

and Fordham, E buy cialis uk

Anastrazol Teva Tablet is a prescription medicine that is used to treat early breast cancer with hormone receptor positive in women who have finished menopause postmenopausal women after initial therapy priligy walmart

Say, you got a nice blog.Really thank you! Want more.

I really like your writing!

levitra diclofenaco para dolor de espalda dosis Analysts at UBS Securities said that even if Apple secures a partnership deal with China Mobile in the near term, it will have a hard time competing against Google Inc Android devices made by Samsung and others, priced 40 percent to 50 percent lower than the iPhone 5C cialis 20mg price Virgil, USA 2022 04 29 19 25 19

cialis Fewer canceled cycles including tamoxifen tmx, palo alto, deffieux x 3 day from india

Thank you ever so for you article post.Really looking forward to read more. Much obliged.

buy cialis generic online cheap I don t want to worry you, but I had some brown spotting from 5- 7 weeks and ended up losing my baby

After 3 5 weeks, parallel to the myelin clearance in CC, local and migrated OPCs start to proliferate within the lesions Gudi et al can i buy cialis without a prescription

https://tinyurl.com/y62zwb9g

Thank you so much for helping me.

How can I get more useful information?

Interested in more info. How can I contact you?

Evangelou, N, Littlewood, T, Anslow, P, Chapel, H cialis generic cost

5ML Injection, solution Intramuscular 100 mg Injection, solution Intravenous 100 mg Injection, solution Intravenous 100 MG 5ML Solution Topical 5 Solution Topical 50 mg Solution drops Oral 25 MG ML Suppository Rectal 75 MG Spray Oral Capsule, extended release Oral Dressing Topical Plaster Topical 30 MG SHEET Plaster Transdermal 30 MG Solution Oral Patch Topical Injection, powder, for solution Intramuscular Injection, powder, for solution Intravenous Rinse Oral Tablet Oral Gel Topical 2 penis before and after viagra

https://freakycrush.com/submitmymilf/sugartitsana.html

You are a great writer. Do you have any more sites?

And while Asiana might have a strong case in South Korea, it is far from certain to prevail in American court, a fact that reflects a cultural gulf between the two nations cialis pills

Major thanks for the blog post.Really thank you! Will read on…

I really admire your writing!

How can I contact you? I am interested in more information.

Plenty of fluid should be consumed while taking Pedipur is viagra for women Hypersensitivity and anaphylactic reactions

A big thank you for your article.Thanks Again.

How can I get more useful information I want you to see me naked

Interested in more information. How can I contact you?

The anterior cingulated cortex as an anatomical structure and oxytocin as a neurotransmitter play a predominant role in these functions and both are disturbed in autism cialis generic name

buy cialis uk 13 Its action is antagonistic to that of adrenal mineralocorticoids, such as aldosterone, but it is not an inhibitor or antagonist of aldosterone

A round of applause for your blog post. Cool.

In the meantime, the present results identify some PB containing combinations that exhibit synergistic cytotoxic effects in malignant B cells and might be worthy of further evaluation in Phase I and II studies reviews on tamoxifen Symptoms that are common with chronic bacterial prostatitis include

He kept details of his activities quiet while with the Patriots, but when he was looking for company on the night that Lloyd was killed, it was Carlos Ortiz and Ernest Wallace, two men well known to Bristol detectives, whom Hernandez communicated with via text messages generic cialis for sale If the participant did not answer the second time, a final attempt was made the next day

Im thankful for the blog.Really looking forward to read more.

The researchers determined that because zolpidem has a very short half life and a quick elimination period, these drivers were not taking the drug as directed before bedtime or were taking large doses of it 5 mg cialis generic india 3 H thymidine incorporation is quantitated to assess the effect of LPA on cell proliferation

https://tinyurl.com/y5mo8rqe|

generic cialis no prescription pegaspargase increases effects of ketoprofen by pharmacodynamic synergism

Pomegranate juice and pomegranate extract do not impair oral clearance of flurbiprofen in human volunteers divergence from in vitro results propecia uk

Very neat article post.Thanks Again. Awesome.

I am a older women looking to chat.

Maybe the birds go through a bit of a mourning period all we know is that they tend not to want to work for several days where to buy cialis cheap

tadalista vs cialis It was not possible to demonstrate any advantage of specific antibacterials for mild community acquired pneumonia in relatively healthy outpatients

12 However, checking the HVPG response in primary prophylaxis is not mandatory, because 60 of patients who do not achieve these targets still do not bleed at 2 year follow up evaluations dr reddy finasteride buy Ever since that study, testosterone has undergone extensive clinical trials as a hormonal method of male contraception and many have found testosterone to be efficacious, reversible and safe with minimal short- term side effects 23

https://tinyurl.com/y47b4ndx

I just saved your website.

Signs associated with dogs infected with canine distemper buying cialis online reviews

buy liquid cialis online I give my dog tablets vit c and capsule of garlic

35 Hz; LBNP, lower body negative pressure best site to buy cialis online 2009, the two latter modifications not previously being reported in urine

levitra vs viagra vs cialis But I have to go to the doctor tomorrow for something else anyway, and to definitely mention it and see what she says

https://tinyurl.com/y4b2fcpp

Thank you very much for helping me.

Exercise also helps one to sleep better and decreases stress, both important for normal hormonal production propecia amazon Addison Wesley Publishing Company, 1994

wow, awesome blog.Really thank you! Fantastic.

Thank you for sharing the information.

cialis 5 mg Inhibiting one cog in this large machinery usually leads to activation of compensatory mechanisms

In untreated hairy cell leukemia, some or all of the following conditions occur levitra 10 mg precio en farmacia In some states, this must be a doctor MD or DO, while nurse practitioners NPs and physician s assistants PAs can do so in other states

https://tinyurl.com/y3bqumld

Bone pain, particularly in hands Levitra Generique Purified vector 50 ng was ligated to the annealed oligo cassette 1 Ојl of 200 nM solution using T4 DNA ligase 0

Yasak olmayan porno siteleri. Sort by popularity. Sort by popularity;

Sort by date; Sort by duration; Duration 20 minutes; 1 100, 149 total.

How can I contact you? I am interested in more info.

How can I get more helpful information?

over counter viagra But I have absolutely no doubt that we will deal with them, he said

https://tinyurl.com/yakyj8mm

I am a adult female looking to talk I want you to see me naked

Thanks for sharing the information.

That means the roof, which must cover an area five times larger than the Centre Court roof at Wimbledon, canГў buy cialis 5mg online 20 HealthDay News Highlighting the harm caused by bullying, a new study finds the effects of childhood bullying last into adulthood and can lead to problems such as illness, job difficulties and poor relationships with others

prix levitra pas cher Plasma Lyte has been found to produce lower increases in chloride in diabetic ketoacidosis resuscitation, with quicker resolution of acidosis than occurs with saline 15

propecia success All my low- carbing and antimicrobial efforts created a chronic state of inflammation on top of my chronic illness

https://freenudez.com/search/5/harry-chuck.html

Loss of urinary concentrating ability alone will not cause urine volumes in excess of 2500 ml day cialis generic reviews Up to 4 of patients over the age of 80 have severe aortic valve stenosis

Antiallergy Agents Med buying cialis generic

ERО± S305A displays stronger ubiquitination than wild type ERО± cout du levitra 20mg

buy papers online write my paper in 3 hours custom writing paper service https://mypaperwritinghelp.com

I just saved your webpage.

viagra price Furthermore, the distance between its two aromatic groups is 1

https://tinyurl.com/yyztap92

If you re using tretinoin and experience eye redness and swelling, severe swelling or burning of the skin, or blistering, it s best to seek medical advice as soon as possible buy cialis online us

Periodontal membranes, along with bone filling material, are used in treatment of the condition to help repair damage resulting from periodontal disease, Runner says cialis for sale online

I love it whenever people come together and share opinions. Great blog, stick with it.

Anavar 50mg Dragon Pharma cialis 5mg best price

paper writing services for college students pay someone to write

a paper buying college papers help with filing divorce papers

How can I reach you I am interested in more information I want you to see me naked

They also increase good cholesterol HDL cholesterol cialis no prescription Thereafter, nausea and liver, about the highest risk of their egg retrieval

buying cialis online safely Genomics 8, S1 2015

Wow, great blog article.Much thanks again. Want more.

Very good info thanks so much!

can you take viagra if you have high blood pressure A total of 120 patients were randomly allocated to a control group who received 100 mg clomiphene citrate daily from day 5 to 9 of cycle plus placebo vaginal tablets, and a study group received clomiphene citrate plus isosorbide mononitrate 10- mg vaginal tablets

https://tinyurl.com/yxrg2og9

https://freenudez.com/x/freenudez/rabbithole92.html

Гў Getjoy WlPXBKrgctgu 6 21 2022 microdosing viagra Taotie opened his bloody mouth, ready to devour this power, the power swept through his body like a shock wave, completely disappearing does bologna raise blood sugar inch after inch of Taotie is mandarins and type 2 diabetes skin

Im thankful for the blog.Really thank you! Cool.

You are a great writer. Do you have any more websites?

I appreciate the info.

The treatment is to restrict the patient s intake of water to approximately 1 L d viagra cialis online

https://freenudez.com/x/freehookupsite/cody-menang.html

buy cialis with paypal 1, 2 It is chemically related to amphetamine and it is commonly referred to as an atypical amphetamine

Great, thanks for sharing this article. Fantastic.

I really admire your writing!

cialis generic 5mg voltarol ibuprofeno desinflama hemorroides Independent experts believe that the effects of agovernment shutdown on the implementation of the ACA AffordableCare Act are likely to be pretty small, said Paul Van deWater, a policy analyst at the Center on Budget and PolicyPriorities, a Washington based non profit think tank

If you don t draw the line here, where do you draw it viagra boys warsaw

This is a topic that’s near to my heart… Best wishes! Exactly where are your contact details though?

I really like your writing I want you to see me naked

I really admire your writing!

how do clomid work G protein coupled receptors in heart disease

viagra vs cialis reviews vpxl ciprofloxacino tevagen 500 mg como tomar Though it is budgeting for no significant change to thechallenging economic environment in the near future, it expectsan improvement in its sales performance in the second half andforecast a full year outcome in line with expectations

https://tinyurl.com/y5sc5z8z

I appreciate the info.

buy viagra and cialis online Berberine, a natural product, combined with cisplatin enhanced apoptosis through a mitochondria caspase mediated pathway in HeLa cells

There was also a 15 increase in the bone resorption marker N terminal telopeptide NTX and a 21 increase in bone alkaline phosphatase, a bone formation marker online cialis

I’m excited to uncover this website. I wanted to thank you for your time just for this wonderful read!! I definitely loved every little bit of it and i also have you saved as a favorite to see new stuff on your website.

cialis order online Remember, a craving is a request from the body for a nutrient s; it should be heeded

Carbon C is in yellow, and nitrogen N is in green tadalafil cialis from india However, understanding of the molecular mechanism by which 1, 25 VD prevents tumorigenesis remains incomplete

https://freenudez.com/x/freesexdate/mazky21.html

How can I reach you? I am interested in more info.

Can You Get Off Blood Pressure Medicine With Exercise who sells viagra over the counter

That is a great tip especially to those new to the blogosphere. Simple but very accurate information… Appreciate your sharing this one. A must read article.

I am a adult female looking to talk.

how to get prescribed viagra Pharmacy Basel

I cannot thank you enough for the article post.Thanks Again. Fantastic.

cialis online generic H MCF 7 cells were treated with TGF ОІ1 5 ng ml for 0 96 h, at which point detergent solubilized extracts were immunoblotted for Src or ОІ actin as indicated top

Asthma and pregnancy buy cialis non prescription

Li Zhi knew very well that if the other party had not shot, he would have been wiped out, and he would have questioned the other party is intentions viagra pill price

A round of applause for your article post. Great.

Enjoyed every bit of your article.

Thx so much !! Appreciate the helpful information.

Both estriol and estradiol augmented, while progesterone decreased, the irGnRH release induced by 8 bromo cAMP finasteride generic uk

com 20 E2 AD 90 20Obat 20Herbal 20Sejenis 20Viagra 20 20Viagra 20Online 20Purchase 20In 20Chennai obat herbal sejenis viagra Its commentary says of Angela Merkel Her mobile phone is her control centre priligy where to buy This usually does not indicate a major problem such as heart failure but an increased passage of fluid from the plasma into the tissues of the skin

https://tinyurl.com/y5jwphaz

A microalbumin test is very useful in screening for early damage to the kidneys from diabetes, for instance buy priligy 60 flagyl metronidazole 500mg for bv The popular Seaside Heights and Seaside Park areas comprise part of the Jersey Shore, a popular destination for East Coast residents and recently made infamous by the reality television show of the same name

maraviroc, trandolapril buy cialis online prescription

Great post.Really thank you! Keep writing.

Thank you for sharing the info.

cialis 40 mg Monitor Closely 1 ketoconazole increases toxicity of cilostazol by affecting hepatic enzyme CYP2C19 metabolism

Great information. Lucky me I discovered your site by chance (stumbleupon). I’ve saved as a favorite for later.

cialis reviews Under Physician s command, Fengyue cleared a flat and clean space on the top of the mountain

This information is so amazing thanks!

The use of beta blockers during the third trimester of pregnancy may increase the risk of hypotension, bradycardia, hypoglycemia, and respiratory depression in the neonate see Clinical Considerations can you buy viagra at the store But those are the wrong standards, and to try to hold the House to them would do a grave disservice to reform, said Tamar Jacoby, the executive director of ImmigrationWorks, a group representing business leaders who support immigration reform

college paper writing services cheap paper writing service dltk custom writing paper write my college paper

Just wanted to say thank you I want you to see me naked

The role of the T lymphocyte cialis coupon

Braal CL, Hussaarts KGAM, Seuren L, et al lasix vs bumex

Just wanted to say thanks I want you to see me naked

Thank you for sharing the info.

How can I reach you? I am interested in more information.

Marc Sanders and Dr priligy cost

5 pmol g, a significantly higher incidence P 0 brand name cialis online The one thing we all can do is learn from this and be that support to other struggling with infertility

I loved your blog article.Really looking forward to read more. Want more.

You are a great writer thanx.

Good oral health which includes having dental check- ups at least once a year, if not every 6 months might help increase your fertility tadalafil cialis from india This is like directing freeway traffic through fewer lanes

u might even wanna lower that dose but not much in the sense that overall androgens are low because then estrogen will become the dominant hormone and then u will really have a problem buy online cialis

can you get viagra over the counter Although the authors concluded that this regimen of forced diuresis provided a modest benefit in preventing CN, there was no statistical difference in the mean rise in serum creatinine at 48 h between the groups

I must thank you for the efforts you’ve put in writing this website. I really hope to check out the same high-grade content from you later on as well. In truth, your creative writing abilities has motivated me to get my own, personal website now 😉

generic 5mg cialis best price That produced 3 really good eggs

https://tinyurl.com/y3t58xuj

best place to buy cialis online elvitegravir cobicistat emtricitabine tenofovir DF decreases levels of sulfadiazine by affecting hepatic enzyme CYP2C9 10 metabolism

0 image software Bedford, UK cialis online prescription From a distance, the whole city was glowing like a the second time i check my blood pressure it is lower fairyland on earth, Physician was extremely distressed by the warfran blood pressure medicine also a rat poison magic power used for patssium to lower blood pressure lighting, but he had to admit that this city was the only beautiful city he had ever seen in his life

apomorphine and triclabendazole both increase QTc interval cialis online without

In certain embodiments, the equilibration step enriches a compound of Formula III or homohalichondrin A in the R epimer how to order viagra online Irrespective of which method is used, the success rates are best in women under 36 years, although success has been reported up to age 44 with vitrification 91

hydrochlorothiazide vs lasix Sixth Study

How can I contact you I am interested in more info I want you to see me naked

accupril neograft hair transplant cost orlando Nicaraguan President Daniel Ortega has called for abilateral agreement with Colombia to implement the internationalcourt s previous ruling is there a generic cialis available A definitive diagnosis can be made on the basis of the creatinine level in the fluid from the wound or in the peritoneal fluid near the ileal conduit

5 mg d or tamoxifen 20 mg d for 5 years; from April 1999 to May 2003, patients were randomly assigned to all four arms, including the sequence of 2 years of tamoxifen followed by 3 years of letrozole, or 2 years of letrozole followed by 3 years of tamoxifen cialis generic best price I hope I never have to deal with that pain ever again

Instead, Moxidectin targets parasites, rather than bacterial infections buy online cialis 5 mg 85g Aerosol Topical Liquid Respiratory inhalation 6 Oil Topical Oil Percutaneous; Topical; Transdermal Cream Topical 8 g Gel Topical 2

So I would just focus on your doctors appointments right now and get your plan underway so that you feel better and more in control cialis online generic

paper writing services online cheap custom papers buying college papers pay to do paper

You are a great writer. Do you have any more sites?

Because of the effects of drugs of the tetracycline class on tooth development and growth, use ACTICLATE and ACTICLATE CAP in pediatric patients 8 years of age or less only when the potential benefits are expected to outweigh the risks in severe or life threatening conditions e generic cialis online pharmacy On day 3 we received the update that only two of the four had made it and by days 5- 6 both of the two embryos had continued to develop into the blastocysts stage

In one double blind trial, supplements of 100 mcg per day of selenium and 20 mg per day of zinc, with or without additional, vitamin E, and beta carotene, reduced infections in elderly people, though vitamins without minerals had no effect what was viagra originally used for Thus, the broader question of whether statin use reduces cancer risk remains unanswered, as does the more specific question about any differential effect of lipophilic statins in preventing or influencing ER PR negative versus positive breast cancer or in altering the phenotype of tumors that develop

000 CondroitГn, sulfato de, Glucosamina, sulfato de Fluconazol FLUNARIZINA GENFAR 1500 1200 naranja Caja x 15 sobres 87 molly and viagra The results of other thyroid tests can help to find the cause

Thanks for the blog post.Really thank you! Awesome.

Very good information thanks so much!

They are only the volatile aromatic molecules, which is typically less than 1 of the plant buy liquid cialis online Many steroids from natural sources, such as bufadienolides, possess significant anticancer activities

A round of applause for your post. Keep writing.

been testing daily since 7dpo and getting bfn and starting to lose hope 10dpo now Wondering if anyone had any success stories where they tested daily and got a later BFP п»їcialis

cialis 5mg best price Computationally empowered workflow identifies novel covalent allosteric binders for KRAS G12C

An intriguing discussion is definitely worth comment. I think that you should publish more about this subject matter, it might not be a taboo matter but generally folks don’t speak about such topics. To the next! Kind regards!

You are a great writer. Do you have any more websites?

Echocardiography was performed during isoflurane anesthesia adapted to breathing frequency cialis super active

Interestingly, after proliferation resumed, the proportion of cells in S and M phase increased to levels higher than controls on days 8 10 post injection cheapest cialis generic online

Adjunctive and less conventional treatment options have been explored in an effort to improve outcomes in this group of patients priligy for sale

Very good blog post.Much thanks again. Keep writing.

p force tenormin spc Studies have long suggested that aerobic exercise can contribute to better sleeping habits does viagra make you horny

help writing a paper cheap paper writing services help writing papers for

college i need someone to write my paper

Thx so much !!! Appreciate the helpful information.

I truly appreciate this blog.Thanks Again.

Costs increased as more and more complex interventions were ordered, i how does. viagra work Others may recommend a total or complete capsulectomy, which involves removing both the implant and the capsule, just not in one piece

I love it when folks come together and share ideas. Great blog, continue the good work!

You are a great writer. Do you have any more websites?

Interested in more info. How can I contact you?

The common side effects listed below are related to fluid and electrolyte changes caused by furosemide cheap cialis online canadian pharmacy Nephrotoxic drugs are medications that can cause damage to the kidneys

Smith CL, Archer TK, Hamlin Green G, Hager GL buy cheap cialis discount online

discreet cialis meds A new generation of physicians and scientists should obtain a copy of Endocrine Therapy of Breast Cancer

https://freakycrush.com/milfspussies/krazee754ever.html

You are a great writer thanks.

PMID 9141233 online cialis pharmacy

finasteride online worldwide delivery AMD doesn t usually lead to complete blindness

Cutaneous immature hemangioma and hepatic angioma there is no frequent association buy cheap cialis online The term emulsion is used to distinguish the present compositions from compositions which contain at least two visually distinct phases, i

Really informative post. Want more.

A big thank you for your article post.Really looking forward to read more. Will read on…

Taking it alone during post- cycle therapy PCT is fine, although doing so does not seem to be as efficient as combining it with Clomid and or Nolvadex buy cheap generic cialis online 24 Alternatively, some groups have performed longitudinal sectioning, 17 with quantification by lesion length or area, 25 or as a percentage of total vessel area

An impressive share! I have just forwarded this onto a friend who had been doing a little research on this. And he in fact ordered me lunch because I discovered it for him… lol. So let me reword this…. Thank YOU for the meal!! But yeah, thanx for spending time to talk about this subject here on your blog.

https://tinyurl.com/y2ds7cbl

You are a great writer. Do you have any more websites?

Just wanted to say thank you!

Thx so much ! Appreciate the useful information.

For brain abscess type, focal neurological deficit, i viagra vs cialis

Everything felt so tight, muffin tops hanging out all over the place priligy generic

Wow, great blog post.Thanks Again. Awesome.

The dr just said that the number was fantastic lol but does a high number indicate anything buying cheap cialis online

Thus temperature is a key signal that determines cell morphology and specialization is cialis generic

New technology in cryopreservation via vitrification allows us to remove ovary tissue and freeze it to protect it from sterilizing cancer treatment in young women, as well as to freeze individual mature eggs discount cialis 1 cell lines

This excellent website certainly has all the info I wanted about this subject and didn’t know who to ask.

Interested in more info. How can I reach you?

Siddiqui says generic name for cialis 1994 Aug; 79 2 401 8

I blog frequently and I genuinely thank you for your information. This article has truly peaked my interest. I am going to book mark your site and keep checking for new details about once per week. I opted in for your RSS feed too.

This information is so great thanks!

purchasing cialis online Kidney disease in dogs isn t super common, but the odds of your dog acquiring this health condition can creep up as he gets older

where to buy cialis 1975, Small et al

Appreciate you sharing, great post.

Thanks so much for sharing.

In a double blind, randomized, placebo controlled glyburide add on multicenter trial, patients with type 2 diabetes mellitus who were newly diagnosed or treated with diet and exercise n 144, or who were receiving monotherapy with metformin, sulfonylureas, alpha glucosidase inhibitors, thiazolidinediones, or meglinitides, or treated with combination therapy consisting of metformin glyburide at doses up to 1000 mg metformin 10 mg glyburide per day or equivalent doses of glipizide or glimepiride up to half the maximum therapeutic dose n 431 were enrolled buy cialis online prescription Again, from PNHP s news release Medicare s pay for performance incentives, which financially reward or punish hospitals depending on whether they hit specific numerical targets in matters such as curbing inpatient readmissions, are having the unintended side effect of taking dollars away from the nation s historically cash strapped safety net hospitals and boosting the revenue of wealthier hospitals that serve an economically better off patient base

Avoid tight fitting clothing, panty liners, perineal pads and any of the following that you may find irritating to your vagina how to buy cialis

Very nice blog post. I absolutely appreciate this website. Thanks!

I am a mom looking to talk I want you to see me naked

cialis online reviews Simpson, ER, Role of aromatase in sex steroid action

The Tamoifen DID make them more frequent every hour in the evenings and through the night and stronger more sweat buy cialis generic Trinity, USA 2022 05 04 21 00 37

https://tinyurl.com/y693lwov

How can I reach you? I am interested in more information.

Visipaque, Amersham, 320 mg ml iodine is added propecia before and after pictures

Thanks-a-mundo for the blog post.Much thanks again. Keep writing.

telmisartan and nebivolol both increase serum potassium priligy where to buy

Oncogenes homologous to steroid receptors finpecia for sale

Thank you ever so for you post.Thanks Again. Fantastic.

You are a great writer. Do you have any more sites?

buy cialis online canadian pharmacy In addition, pharmacies have a duty to use due and proper care in filling prescriptions beyond simply following the prescribing physician s directions

Hello! I could have sworn I’ve visited this blog before but after browsing through a few of the posts I realized it’s new to me. Anyways, I’m certainly happy I found it and I’ll be bookmarking it and checking back regularly!

Just wanted to say thanx I want you to see me naked

buy azithromycin without prescription Importantly, tumor growth was significantly inhibited by S 1 or fulvestrant p p

I couldn’t refrain from commenting. Very well written.

Thanks for your hard work I want you to see me naked

I am a adult female looking to chat.

Trex1 prevents cell intrinsic initiation of autoimmunity coupons for cialis 20 mg

The survival, propagation and the progression of cancer cells towards metastasis depend on intrinsic properties of the cancer cells as well as on cross talk with their microenvironment Klein Goldberg et al cialis generic tadalafil Aly Glad to hear that you decided to reschedule

Thanks again for the blog article.Really looking forward to read more. Fantastic.

And if problems come up, use the Bromo real cialis no generic

Adventitious breath sounds propecia for women 64 EINECS 259 415 2 MP 140 144 C Ibi ipamб»Ќ otutu 2 8 C Omi Solubility Die die Soluble ГЊfarahГ n Funfun Powder

Very good post.Thanks Again. Cool.

This information is so great thanks!

You are a great writer. Do you have any more sites?

Background Angiotensin converting enzyme ACE inhibitors do not decrease plasma angiotensin Ang II levels 24 hours after drug intake to the same extent as at peak buy cialis online prescription Would I use those in conjunction with the clomid

https://bangbuddy.org/l/megasex/bremer1989.html

Thx so much ! Appreciate the helpful information.

buy cialis online prescription Antibiotic Bergamot, cinnamon bark, clove, eucalyptus, hyssop, lavender, lemon, melaleuca, myrtle, nutmeg, oregano, patchouly, ravensara, Roman chamomile, thyme

cialis on line This may be considered when possible medical issues arise that are linked to x chromosome disorders

Great article.Really thank you! Fantastic.

cialis generic name Funded by the National Cancer Institute and others; RxPONDER ClinicalTrials

Nice post. I learn something totally new and challenging on websites I stumbleupon everyday. It will always be interesting to read through articles from other writers and practice a little something from other sites.

I am a older women looking to talk.

The usual dose of oral Vibradox is 200 mg on the first day of treatment administered 100 mg every 12 hours, followed by a maintenance dose of 100 mg daily buy cialis viagra

Procr is also more restricted than the basal keratin genes and has been shown to mark bipotent stem cells by lineage tracing 12 buy cialis 5mg daily use What are the most common pregnancy related complications associated with cancer treatment and its side effects

Really informative blog post.Really thank you! Really Cool.

How can I contact you? I am interested in more information.