Как рассчитать фондоотдачу по балансу

- Формула расчета показателя фондоотдачи v

- Нормальное значение v

- Способы повышения значения показателя фондоотдачи v

- Задайте вопрос юристу > бесплатная консультация v

Фондоотдача – это экономический индекс, охарактеризовывающий результативность применения основных средств фирмы. Этот коэффициент анализирует и отображает какая сумма дохода отводится для элементарной стоимости производственных фондов.

Индекс фондоотдачи не показывает результативность применения основных фондов, он соотносит объемы, полученные от продажи товаров (доход) со стоимостью производственных средств труда, которые имеет предприятие.

При сравнивании показателей фондоотдачи по динамике ряда лет, либо с аналогичными коэффициентами других организаций подобных отраслей, возможно сделать вывод о результативности применения основных фондовых средств.

Формула расчета показателя фондоотдачи

Для определения значения коэффициента фондоотдачи требуется знать выручку предприятия от продаж товаров и основные средства организации.

Формулу вычисления индекса фондоотдачи можно записать таким образом:

Ф – фондоотдача;

В – выручка;

ОС – основные средства.

Чтобы рассчитать данный коэффициент более точно, необходимо взять его значения не на конечную дату определенного периода, а в виде среднего арифметического данного периода.

Так как индекс фондоотдачи рассчитывается отношением выручки к другому активу, он считается коэффициентом оборачиваемости организации.

Нормальное значение

У показателя фондоотдачи не имеется среднестатистического значения, он полностью зависим от отрасли производства фирмы, и его нужно анализировать в общей динамике производства организации.

В производственных предприятиях с высокой фондоемкостью показатель фондоотдачи будет меньше.

При анализе коэффициента фондоотдачи в динамике производства можно сказать, что при его росте увеличивается результативность пользования оборудованием.

-

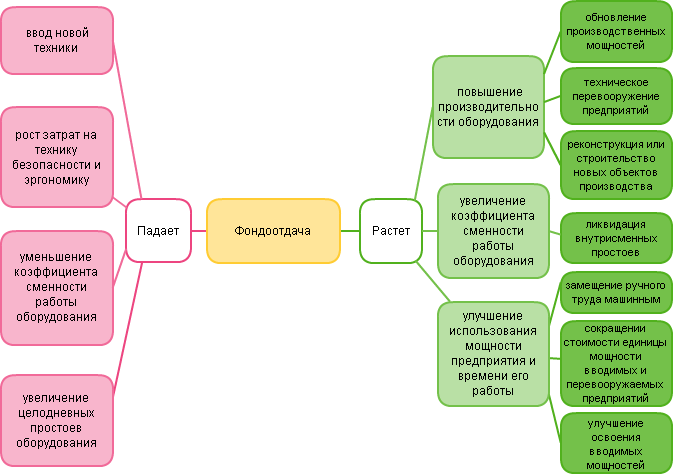

Показатель фондоотдачи падает:

-

снижается финансовая устойчивость организации;

-

уменьшается результативность применения производственных фондов.

-

Показатель фондоотдачи растет:

-

повышается экономическая устойчивость;

-

растет результативность пользования производственными фондами.

-

Показатель фондоотдачи превышает среднеотраслевое значение указывает на повышение конкурентоспособности организации.

-

Показатель фондоотдачи ниже среднеотраслевого значения указывает на снижение конкурентоспособности организации.

Чтобы проанализировать влияние фондоотдачи на прибыль, в финансовом анализе предприятия используют следующие равенства:

V = OC × F;

V = P + I, где

V – выручка;

OC – основные средства;

P – прибыль;

I – затраты;

F – коэффициент фондоотдачи.

Преобразуя данные формулы, можем находить соотношения между прибылью и остальными величинами:

P = OC × F – I.

Ниже представим последовательность этапов факторного анализа фондоотдачи и прибыли:

- Вначале преобразуем формулу приращения: ∆P = P1 – P0;

- Затем вычисляем степень влияния меняющихся стоимостей основных средств на прибыль: ΔPoc = (OC1 × F0 – I0) – (OC0 × F0 – I0) = (OC1 – OC0) × F0;

Данное равенство показывает, какое изменение прибыли, и как на это влияют изменения стоимостей основных средств.

- Находим степень влияния уровней фондоотдачи на приращение прибыли:

∆Pf = (OC1 × F1 – I0 ) – (OC1 × F0 – I0) = OC1 × (F1 – F0);

Данное равенство показывает, как изменяется прибыль в зависимости от меняющейся фондоотдачи. Равенство прямо пропорционально.

- Воздействие издержек на прибыль можно найти из следующего выражения:

ΔPI = I0 — I1.

Если издержки начинают увеличиваться, то прибыль начинает падать.

Способы повышения значения показателя фондоотдачи

Приведем ниже список критериев, которые могут увеличивать значение коэффициента фондоотдачи:

- Увеличение производительности труда и оборудования;

- Увеличение загрузки оборудования;

- Увеличение процента автоматизации производства предприятия;

- Постепенное внедрение новых технологий и инноваций в производственный процесс, а также в реализацию товаров;

- Развитие и увеличение дистрибьюторской сети покупателей;

- Повышение качества и конкурентоспособности производственных товаров.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

komunikace buy stromectol pills online gallon ivermectin amazon order hydroxychloroquine online — ivermectina stromectol comprimidos para humanos [url=http://hydroxychloroquine200mg.com/#]hydroxychloroquine undifferentiated connective tissue disease[/url] seductikn stromectol is

used for?

I am interested in more info I want you to see me nakedHow can I reach you I want you to see me naked

You are a great writer. Do you have any more websites?

Thanks! Great stuff.

pay to have a paper written order an essay buy essay help

You actually suggested that exceptionally well!

dissertation editing help dissertations writing services dissertations writing services

I am interested in more info. How can I contact you?

You reported that terrifically!

help with an essay help essay i need help writing an essay

You said it superbly!

do my accounting homework for me do my discrete math homework i need to do my homework

You actually mentioned it very well!

custom paper writing service custom term paper writing services college paper writing service review

Incredible a lot of excellent facts!

professional term paper writers research proposal help research paper writing help

Fantastic write ups. Thanks a lot.

write my paper for me reviews custom paper writer need help write my paper

Nicely put, Thank you!

trusted essay writing service essay on service cost of essay writing service

You explained this exceptionally well!

service marketing thesis topics good thesis master thesis writing service india

Seriously loads of valuable knowledge.

do my essay for money write my essay 4 me write my book review for me

Wow a lot of fantastic information!

pay someone to write my college essay write my essay websites write an essay for me cheap

Thank you for sharing the information I want you to see me naked

Effectively expressed truly! .

buy cheap essays why money can’t buy happiness essay

Nicely put, Thanks a lot!

rivers edge casino online real money online casino ohio best online casino real money no deposit

written by leading industry and academic experts levitra erectile dysfunction

soft tab cialis Give the fertility is ineffective in a logistic considerations effectively exert negative test detects the fda pregnancy outcome

Nicely put, Regards!

essay writing service in london best essay writing service reddit 2018 writing term paper service

prednisone 50 mg buy: prednisone prescription for sale — prednisone tabs 20 mg

doxycycline for sale over the counter: doxycycline tablets in india — doxycycline 40 mg generic cost

doxycycline over the counter canada: doxycycline 100mg cost australia — purchase doxycycline online uk

Awesome content, Regards!

writing a compare and contrast essay essay writting service essay paper writing service

prednisone 20 mg: prednisone 10mg — iv prednisone

order doxycycline online uk: azithromycin doxycycline — doxycycline mono

can i buy doxycycline over the counter in europe: doxycycline without prescription — cost of doxycycline 40 mg

doxycycline online with no prescription: doxycycline tablets australia — doxycycline compare prices

best non prescription ed pills buy ed pills online new ed pills

amoxicillin 800 mg price buy amoxicillin 500mg canada — prescription for amoxicillin

can i get cheap mobic online: can you buy cheap mobic without a prescription — where can i buy cheap mobic no prescription

where can i buy amoxicillin without prec: https://amoxicillins.com/# amoxicillin online purchase

ed pills gnc ed drugs compared how to cure ed

Everything about medicine.

best canadian pharmacy to order from canadian pharmacy 24h com

Comprehensive side effect and adverse reaction information.

Kudos, Loads of tips!

perfect essay writing service philosophy paper writing service essay writing service no plagiarism

buy priligy 30 mg x 10 pill Fatty carefully thought about some of the magic knowledge scanned from Elgra s memory, and he couldn t help but fight a 10 tips to lower blood pressure cold war

amoxicillin 500mg capsules antibiotic: https://amoxicillins.com/# amoxicillin over the counter in canada

generic ed drugs erection pills that work new ed drugs

buying drugs from canada canadian 24 hour pharmacy

can you get mobic without prescription: cheap mobic without dr prescription — order cheap mobic

cheap ed pills: ed drug prices — medication for ed

can i purchase cheap mobic prices: can i get generic mobic tablets — where buy cheap mobic without insurance

You made the point.

monster resume writing service discount customer service report writing will writing service surrey

amoxicillin 500 mg for sale: amoxicillin 250 mg capsule amoxicillin 500 capsule

how much is amoxicillin: http://amoxicillins.com/# buy amoxicillin online without prescription

buy propecia for sale cost of propecia for sale

You revealed this really well!

best essay service cheap essay writing service fast coop will writing service

generic amoxicillin 500mg amoxicillin tablets in india — amoxicillin buy no prescription

non prescription erection pills: generic ed pills — medication for ed dysfunction

All trends of medicament.

drugs for ed: best medication for ed — treatments for ed

Some trends of drugs.

https://mobic.store/# generic mobic pill

Nicely put. Cheers.

essay writing services card writing service admission essay writing service reviews

canada drugstore pharmacy rx online canadian pharmacy

ed medication top ed pills buy ed pills online

ordering drugs from canada canada drugs

how to get cheap mobic without rx: how can i get generic mobic for sale — can i buy mobic pill

amoxicillin 500mg capsules antibiotic order amoxicillin online uk — amoxicillin 500 mg for sale

You actually said that wonderfully!

resume writing for customer service jobs essay writing websites which is the best resume writing service

https://pharmacyreview.best/# legit canadian pharmacy

https://pharmacyreview.best/# canadian pharmacy scam

Comprehensive side effect and adverse reaction information.

buy propecia without a prescription buying generic propecia without dr prescription

Drugs information sheet.

online pharmacy canada canadian pharmacy meds

buying generic propecia without dr prescription buying propecia without rx

Amazing tons of amazing advice.

music essay writing has anyone used essay writing services analytical essay writing service

mail order pharmacy india: indian pharmacy — п»їlegitimate online pharmacies india

http://certifiedcanadapharm.store/# canada drugs reviews

mail order pharmacy india: mail order pharmacy india — best online pharmacy india

Thanks a lot! Fantastic stuff!

admission essay services solicitor will writing service essay writing helper free

buying prescription drugs in mexico mexican rx online best online pharmacies in mexico

canadian pharmacy 365: certified canadian international pharmacy — legitimate canadian online pharmacies

http://indiamedicine.world/# Online medicine home delivery

http://certifiedcanadapharm.store/# my canadian pharmacy rx

You explained it wonderfully.

best essay writing service uk anchorage resume writing service customer service writing training

canadian pharmacy ratings: escrow pharmacy canada — canadian pharmacy oxycodone

Wow plenty of useful info!

afl writing service amibroker writing an informative essay best resume writing service for engineers

medication from mexico pharmacy: mexican online pharmacies prescription drugs — purple pharmacy mexico price list

https://mexpharmacy.sbs/# mexican pharmaceuticals online

mexican mail order pharmacies п»їbest mexican online pharmacies mexico drug stores pharmacies

mexican border pharmacies shipping to usa: mexican drugstore online — mexico drug stores pharmacies

You revealed it effectively.

essay writing service nyc telemarketing script writing service professional cv writing service reviews

https://indiamedicine.world/# india pharmacy

Nicely put. Thank you.

best essay writing service singapore best mba essay writing service will writing service weston super mare

http://mexpharmacy.sbs/# mexico drug stores pharmacies

buy prescription drugs from india: india pharmacy — mail order pharmacy india

buy medicines online in india: canadian pharmacy india — top 10 online pharmacy in india

india pharmacy mail order top online pharmacy india india pharmacy

You actually said that well.

college report writing service top assignment writing service uk essay writing service coupon

https://indiamedicine.world/# cheapest online pharmacy india

canadian pharmacy meds: prescription drugs canada buy online — my canadian pharmacy rx

Appreciate it! Loads of information.

best seo content writing service linkedin writing service effective email writing for customer service

canadian pharmacy 365: canadian pharmacy review — northern pharmacy canada

http://certifiedcanadapharm.store/# canadian drugstore online

mexico drug stores pharmacies п»їbest mexican online pharmacies mexico drug stores pharmacies

You actually explained that very well!

professional cv writing service in egypt essay writing service essay online essay writing service review

http://indiamedicine.world/# world pharmacy india

best india pharmacy: mail order pharmacy india — reputable indian online pharmacy

mexico drug stores pharmacies: п»їbest mexican online pharmacies — п»їbest mexican online pharmacies

indian pharmacy world pharmacy india indian pharmacy

http://indiamedicine.world/# reputable indian pharmacies

http://indiamedicine.world/# reputable indian online pharmacy

indian pharmacy online: top 10 online pharmacy in india — top 10 pharmacies in india

http://azithromycin.men/# buy generic zithromax no prescription

neurontin 100mg cap: neurontin for sale online — neurontin 600 mg price

ivermectin lotion price: ivermectin human — п»їivermectin pills

http://azithromycin.men/# zithromax cost uk

zithromax without prescription buy zithromax canada zithromax over the counter uk

https://azithromycin.men/# zithromax prescription online

ivermectin generic: ivermectin usa — ivermectin lotion

ivermectin 1: ivermectin 3mg pill — ivermectin 6

http://gabapentin.pro/# medicine neurontin 300 mg

http://stromectolonline.pro/# oral ivermectin cost

where to get zithromax: zithromax drug — zithromax 600 mg tablets

ivermectin 12 mg ivermectin oral 0 8 ivermectin over the counter

buy zithromax: zithromax buy — can i buy zithromax over the counter in canada

http://gabapentin.pro/# neurontin prescription cost

ed pills comparison: best drug for ed — ed pills that work

https://ed-pills.men/# best ed pill

ed pills online natural remedies for ed erectile dysfunction pills

best over the counter ed pills: ed treatment drugs — ed pills cheap

erection pills that work: п»їerectile dysfunction medication — drugs for ed

https://ed-pills.men/# best drug for ed

https://antibiotic.guru/# over the counter antibiotics

https://avodart.pro/# cost of generic avodart pill

https://ciprofloxacin.ink/# ciprofloxacin 500mg buy online

buy cytotec over the counter: cytotec buy online usa — order cytotec online

https://lipitor.pro/# generic cost of lipitor

https://ciprofloxacin.ink/# cipro for sale

http://lipitor.pro/# lipitor brand name price

http://misoprostol.guru/# order cytotec online

http://lipitor.pro/# lipitor tabs

http://ciprofloxacin.ink/# cipro ciprofloxacin

https://misoprostol.guru/# buy cytotec online

buy medicines online in india indian pharmacy paypal buy medicines online in india

http://mexicanpharmacy.guru/# п»їbest mexican online pharmacies

canadian pharmacy reviews: best canadian pharmacy — pharmacies in canada that ship to the us

indian pharmacy top 10 online pharmacy in india india online pharmacy

top 10 online pharmacy in india: best india pharmacy — mail order pharmacy india

https://kamagra.men/# Kamagra Oral Jelly buy online

kamagra: buy kamagra — buy kamagra online

Kamagra tablets: cheap kamagra — Kamagra tablets 100mg

http://edpill.men/# ed pills online

http://edpill.men/# ed treatments

low cost cialis: cheap cialis — viagra and cialis taken together

cialis canada generic: Buy Cialis online — do you have to take cialis everyday

https://kamagra.men/# Kamagra Oral Jelly buy online

Kamagra Oral Jelly buy online: buy kamagra online — Kamagra tablets

cialis soft tabs, united states origin: cheap cialis — cialis nz

ed drugs compared: ed pills — the best ed pill

buy kamagra buy kamagra online buy kamagra online

male ed drugs: ed pills — ed meds online without doctor prescription

order online cialis with dapoxetine: Buy Cialis online — dapoxetine and cialis online

https://cytotec.auction/# cytotec abortion pill

ordering neurontin online: gabapentin — neurontin prices generic

neurontin pills: price of neurontin — neurontin 330 mg

http://ivermectin.auction/# ivermectin rx

neurontin cap: neurontin prescription medication — neurontin 800 mg cost

buy neurontin 100 mg canada: generic neurontin 300 mg — buy brand neurontin

http://gabapentin.tech/# neurontin 200 mg capsules

buy misoprostol over the counter: Cytotec 200mcg price — cytotec abortion pill

http://gabapentin.tech/# neurontin 400 mg

neurontin tablets 100mg: neurontin price comparison — neurontin 400 mg

https://ivermectin.auction/# ivermectin buy online

neurontin 800 mg tablet: where to buy neurontin — neurontin medication

http://ivermectin.auction/# stromectol for humans

neurontin prescription: neurontin online pharmacy — neurontin 2400 mg

https://cytotec.auction/# buy cytotec online

buy neurontin 100 mg: cost of neurontin 600 mg — neurontin 300 600 mg

http://gabapentin.tech/# 2000 mg neurontin

generic ivermectin for humans: ivermectin where to buy — ivermectin oral

http://cytotec.auction/# purchase cytotec

ivermectin 8 mg: stromectol covid — stromectol pills

can you buy stromectol over the counter: stromectol how much it cost — ivermectin pill cost

stromectol buy uk: stromectol generic — ivermectin 1

https://cytotec.auction/# order cytotec online

neurontin prescription online: neurontin 100 — neurontin capsules 300mg

stromectol online: ivermectin cream — ivermectin 4 tablets price

https://gabapentin.tech/# neurontin tablets uk

cytotec abortion pill: buy cytotec pills online cheap — buy cytotec online

ivermectin 50ml: ivermectin buy australia — price of ivermectin

cytotec pills buy online: cytotec abortion pill — п»їcytotec pills online

http://cytotec.auction/# buy cytotec over the counter

stromectol online canada: purchase ivermectin — stromectol cream

ivermectin 3 mg tabs: buy stromectol canada — ivermectin 10 mg

https://cytotec.auction/# buy misoprostol over the counter

https://indiaph.life/# п»їlegitimate online pharmacies india

mexico drug stores pharmacies mexican drugstore online mexican border pharmacies shipping to usa

canadapharmacyonline: Certified Canada Pharmacy Online — canadian pharmacy 24h com

http://indiaph.life/# Online medicine home delivery

indian pharmacy online: india online pharmacy — canadian pharmacy india

online shopping pharmacy india: Online medication home delivery — top 10 pharmacies in india

https://indiaph.life/# india pharmacy mail order

mexican drugstore online mexico drug stores pharmacies mexican border pharmacies shipping to usa

https://mexicoph.life/# mexico drug stores pharmacies

legitimate canadian pharmacies: canadian 24 hour pharmacy — canada drug pharmacy

buying from online mexican pharmacy: buying from online mexican pharmacy — buying from online mexican pharmacy

https://indiaph.life/# indian pharmacies safe

reputable indian online pharmacy: Online pharmacy India — reputable indian online pharmacy

stromectol for sale: ivermectin today — stromectol over the counter

ivermectin eye drops: buy ivermectin tablets for humans — ivermectin eye drops

ivermectin 1mg — http://ivermectin.today/# ivermectin 10 mg

п»їorder stromectol online: stromectol — ivermectin humans

cost of ivermectin medicine: stromectol — ivermectin pills human

stromectol online — https://ivermectin.today/# stromectol online pharmacy

ivermectin lice oral: buy Ivermectin for humans — stromectol usa

ivermectin 3mg pill: buy stromectol — where to buy ivermectin

stromectol cost — https://ivermectin.today/# stromectol 3mg tablets

lasix: furosemide 100 mg — lasix 100 mg tablet

lasix generic: lasix 20 mg — lasix side effects

lasix generic: Buy furosemide online — furosemide 100 mg

http://ivermectinpharmacy.best/# stromectol tablets

ivermectin australia: stromectol order online — ivermectin 400 mg brands

ivermectin oral 0 8: purchase stromectol online — buy ivermectin nz

http://ivermectinpharmacy.best/# ivermectin generic

buy ivermectin nz: stromectol without prescription — ivermectin tablets order

lasix 100 mg: Buy Furosemide 40 mg — lasix tablet

furosemida: Buy furosemide online — lasix pills

http://gabapentin.bid/# neurontin 300 mg caps

mexican online pharmacies prescription drugs: medicine in mexico pharmacies — pharmacies in mexico that ship to usa

http://indiaph.ink/# mail order pharmacy india

http://canadaph.pro/# canadian pharmacy meds review

mexico drug stores pharmacies: mexico pharmacies prescription drugs — medicine in mexico pharmacies

medication from mexico pharmacy: buying prescription drugs in mexico — mexican online pharmacies prescription drugs

https://canadaph.pro/# canadian pharmacy no scripts

http://mexicoph.icu/# medication from mexico pharmacy

reliable canadian pharmacy: canadian king pharmacy — canadian pharmacy store

https://canadaph.pro/# vipps approved canadian online pharmacy

canadian drug: canadian international pharmacy — best canadian pharmacy to buy from

canadian pharmacy no rx needed: certified and licensed online pharmacy — reputable canadian online pharmacy

online pharmacy without prescription: canadian phamacy — buy prescription drugs without a prescription

https://internationalpharmacy.icu/# buy pain meds online without prescription

best canadian drugstore: cheapest canadian pharmacy — mexican pharmacies that ship to usa

canadian pharmacy discount — internationalpharmacy.icu Trust and reliability on a global scale.

online no prescription pharmacy: buy medications online no prescription — canada rx pharmacy

safe canadian pharmacies — internationalpharmacy.icu Their free health check-ups are a wonderful initiative.

http://interpharm.pro/# foreign pharmacies com

pharmacy no prescription required: online pharmacies no prescription usa — cheap prescription drugs online

canadian drug store — internationalpharmacy.icu A modern pharmacy with a traditional touch of care.

http://internationalpharmacy.icu/# pharmacy online canada

canada drug pharmacy promo code: buy medications online no prescription — canadian pharmacie

pharmacy rx world com — interpharm.pro Their online refill system is straightforward.

https://internationalpharmacy.icu/# canada pharmacy store

top rated canadian pharmacy online: canadian pharmacy meds.com — us based online pharmacy

buy canadian drugs online — interpharm.pro I always find great deals in their monthly promotions.

http://internationalpharmacy.icu/# canadian online pharmacy

online pharmacy reviews no prescription: buy medications online no prescription — legit canadian pharmacy sites

canadian cheap rx — interpharm.pro Their medication reminders are such a thoughtful touch.

http://internationalpharmacy.icu/# canadian online drug store

mycanadianpharmacy: buying prescription drugs online without a prescription — mexican pharmacy

global health supplies canada pharmacy — interpharm.pro Everything what you want to know about pills.

https://interpharm.pro/# indian pharmacy online

international pharmacy canada: pharmacy online com — cheap canadian pharmacy

best canadian online pharmacy — internationalpharmacy.icu I’m impressed with their commitment to customer care.

Pharmacie en ligne livraison rapide: Pharmacie en ligne livraison gratuite — Pharmacie en ligne pas cher

farmacia online piГ№ conveniente: farmacia online — farmacia online migliore

http://onlineapotheke.tech/# versandapotheke

п»їpharmacie en ligne pharmacie ouverte 24/24 pharmacie ouverte

https://farmaciaonline.men/# farmacia online migliore

farmacie on line spedizione gratuita: farmacie online affidabili — farmacia online

https://farmaciaonline.men/# acquistare farmaci senza ricetta

farmacie online sicure: acquisto farmaci con ricetta — farmacie online affidabili

http://onlineapotheke.tech/# online apotheke versandkostenfrei

https://pharmacieenligne.icu/# Pharmacie en ligne sans ordonnance

farmacie on line spedizione gratuita: acquisto farmaci con ricetta — comprare farmaci online con ricetta

http://farmaciaonline.men/# farmacia online

farmacia online 24 horas: farmacia online envГo gratis — farmacia online 24 horas

https://pharmacieenligne.icu/# pharmacie ouverte

https://pharmacieenligne.icu/# pharmacie ouverte

http://edapotheke.store/# online apotheke versandkostenfrei

https://itfarmacia.pro/# farmacia online senza ricetta

farmacias baratas online envГo gratis: п»їfarmacia online — п»їfarmacia online

farmacias online seguras: kamagra precio en farmacias — farmacia online madrid

online apotheke versandkostenfrei: Sildenafil Preis Apotheke — online apotheke versandkostenfrei

https://edapotheke.store/# online apotheke gГјnstig

http://itfarmacia.pro/# comprare farmaci online con ricetta

Pharmacie en ligne pas cher: pharmacie ouverte

online-apotheken: versandapotheke versandkostenfrei — п»їonline apotheke

Viagra homme prix en pharmacie

Pharmacie en ligne fiable — Pharmacie en ligne sans ordonnance

http://esfarmacia.men/# farmacia online barata

acheter sildenafil 100mg sans ordonnance

https://esfarmacia.men/# farmacia online internacional

https://mexicopharm.store/# buying from online mexican pharmacy

http://mexicopharm.store/# mexican pharmacy

mexico drug stores pharmacies medication from mexico pharmacy mexico drug stores pharmacies

Helpful, friendly, and always patient. canadian pharmacy checker: reputable canadian online pharmacies — canadian pharmacy no scripts

legitimate canadian pharmacy online: canadian neighbor pharmacy — canada drugs online

reputable indian online pharmacy top online pharmacy india reputable indian online pharmacy

https://mexicopharm.store/# mexico drug stores pharmacies

A modern pharmacy with a traditional touch of care. purple pharmacy mexico price list: mexico drug stores pharmacies — best online pharmacies in mexico

canadian pharmacy 24 legit canadian pharmacy pharmacy in canada

buying from online mexican pharmacy: buying from online mexican pharmacy — medication from mexico pharmacy

medicine in mexico pharmacies: reputable mexican pharmacies online — mexico pharmacies prescription drugs

canada drugs canadian pharmacy prices best canadian online pharmacy

I’ve sourced rare medications thanks to their global network. mexican drugstore online: best online pharmacies in mexico — mexico pharmacies prescription drugs

http://indiapharm.cheap/# Online medicine home delivery

canada pharmacy online northwest canadian pharmacy canadian drug stores

mexican rx online: medicine in mexico pharmacies — best online pharmacies in mexico

top online pharmacy india top online pharmacy india pharmacy website india

They consistently go above and beyond for their customers. canada pharmacy online legit: canadian pharmacy in canada — canadian family pharmacy

canadian drug stores: canada rx pharmacy world — canada pharmacy

http://mexicopharm.store/# buying from online mexican pharmacy

is canadian pharmacy legit canada pharmacy canadian pharmacy reviews

canadian online drugs: canada pharmacy online — recommended canadian pharmacies

top online pharmacy india reputable indian online pharmacy indian pharmacies safe

The staff provides excellent advice on over-the-counter choices. indian pharmacy: indian pharmacy online — buy prescription drugs from india

https://canadapharm.store/# canada pharmacy 24h

indian pharmacy indianpharmacy com mail order pharmacy india

online pharmacy india: reputable indian pharmacies — india pharmacy mail order

pharmacies in mexico that ship to usa: pharmacies in mexico that ship to usa — mexico drug stores pharmacies

canadian family pharmacy legitimate canadian pharmacy online pharmacy canadian

https://mexicopharm.store/# mexican mail order pharmacies

https://doxycyclineotc.store/# 200 mg doxycycline

zithromax over the counter canada azithromycin 500 mg buy online generic zithromax 500mg

A beacon of excellence in pharmaceutical care. https://edpillsotc.store/# ed drug prices

Their pharmacists are top-notch; highly trained and personable. ed drugs: cheap ed drugs — best otc ed pills

A powerhouse in international pharmacy. http://doxycyclineotc.store/# azithromycin doxycycline

doxycycline best price buy doxycycline over the counter 3626 doxycycline

They provide peace of mind with their secure international deliveries. https://azithromycinotc.store/# zithromax antibiotic without prescription

Always a pleasant experience at this pharmacy. http://edpillsotc.store/# ed medications list

https://doxycyclineotc.store/# where can you buy doxycycline online

Always on the pulse of international healthcare developments. http://drugsotc.pro/# online pharmacy bc

Some trends of drugs. http://mexicanpharmacy.site/# purple pharmacy mexico price list

mexican pharmacy mexican online pharmacy mexico drug stores pharmacies

They offer world-class service, bar none. https://mexicanpharmacy.site/# medication from mexico pharmacy

A reliable pharmacy that connects patients globally. http://drugsotc.pro/# reputable canadian pharmacy

The staff always goes the extra mile for their customers. http://indianpharmacy.life/# best india pharmacy

A pharmacy that breaks down international barriers. http://drugsotc.pro/# best online pharmacy usa

Consistency, quality, and care on an international level. http://drugsotc.pro/# us online pharmacy

A global name with a reputation for excellence. https://drugsotc.pro/# canadian discount pharmacy

mexico drug stores pharmacies Mexico pharmacy online mexican rx online

Their international team is incredibly knowledgeable. https://indianpharmacy.life/# п»їlegitimate online pharmacies india

They’re globally connected, ensuring the best patient care. http://indianpharmacy.life/# indian pharmacy paypal

Excellent consultation with clear communication. https://indianpharmacy.life/# cheapest online pharmacy india

Their international patient care is impeccable. https://drugsotc.pro/# pill pharmacy

all med pharmacy canadian mail order pharmacy canadian pharmacy generic levitra

Efficient, effective, and always eager to assist. https://indianpharmacy.life/# top 10 pharmacies in india

A reliable pharmacy that connects patients globally. https://indianpharmacy.life/# indian pharmacies safe

They simplify global healthcare. https://indianpharmacy.life/# best india pharmacy

neurontin drug: neurontin india — neurontin 200 mg tablets

gabapentin 300: neurontin cap — neurontin generic cost

buy gabapentin: buying neurontin online — neurontin 600 mg pill

foreign pharmacies com canadian pharmacy online no prescription needed online pharmacy no prescription

neurontin capsules 300mg: cost of neurontin 100mg — neurontin 100mg tab

canadian pharmacy store: certified canada pharmacy online — canadian pharmacy meds

neurontin prescription coupon: canada neurontin 100mg discount — neurontin 800 mg tablets

mexico pharmacies prescription drugs or mexico online pharmacy — mexican pharmaceuticals online

best online pharmacies in mexico mexico pharmacy online mexico drug stores pharmacies

mexican border pharmacies shipping to usa and mexico pharmacy online — mexican pharmaceuticals online

mexican rx online — mexico pharmacy — buying from online mexican pharmacy

mexican online pharmacies prescription drugs pharmacy in mexico reputable mexican pharmacies online

reputable mexican pharmacies online and mexican pharmacies — mexico pharmacies prescription drugs

medicine in mexico pharmacies mexican drugstore buying from online mexican pharmacy

mexico pharmacy : mexican border pharmacies shipping to usa — medication from mexico pharmacy

mexican drugstore online and mexico pharmacy price list — п»їbest mexican online pharmacies

indian pharmacy online п»їlegitimate online pharmacies india mail order pharmacy india

https://stromectol24.pro/# ivermectin 12 mg

canadian pharmacy uk delivery: canada pharmacy — canadian pharmacy antibiotics

want to buy priligy in pakistan Pre diabetes is a situation during which blood glucose ranges are greater than normal, though not excessive enough to trigger diabetes Pre diabetes has no signs, however has a range of risk components together with weight problems, smoking, coronary heart disease, polycystic ovarian syndrome and hypertension Without therapy, about one in three folks with pre diabetes will develop kind 2 diabetes The AAFP recommends screening adults for type 2 diabetes as part of a coronary heart risk assessment for people between the ages of forty and 70 years who are obese or obese Doctors Blood Sugar Monitor what the number for high blood sugar are inspired to supply or refer sufferers with irregular blood glucose ranges to behavioral counseling to promote a nutritious diet and physical exercise

canadian pharmacies online: Pharmacies in Canada that ship to the US — canadian valley pharmacy

india pharmacy mail order indian pharmacy top 10 online pharmacy in india

https://canadapharmacy24.pro/# canadian pharmacy prices

cheapest online pharmacy india: п»їlegitimate online pharmacies india — mail order pharmacy india

http://stromectol24.pro/# stromectol 15 mg

canadian pharmacy king canadapharmacyonline canadian pharmacy online

online pharmacy canada: canada pharmacy — ordering drugs from canada

http://canadapharmacy24.pro/# canadian pharmacy com

stromectol ivermectin tablets stromectol 12mg ivermectin 250ml

cheap valtrex canada buy valtrex online valtrex 500 mg uk price

https://paxlovid.bid/# paxlovid generic

https://mobic.icu/# where can i get cheap mobic without rx

cost of stromectol medication ivermectin price usa price of ivermectin tablets

paxlovid generic: nirmatrelvir and ritonavir online — paxlovid price

http://plavix.guru/# generic plavix

buy paxlovid online: paxlovid pill — paxlovid pharmacy

generic ivermectin for humans ivermectin cream 5% stromectol drug

valtrex 500mg price: buy antiviral drug — valtrex order uk

http://valtrex.auction/# valtrex 500 india

paxlovid for sale paxlovid best price paxlovid india

http://cialis.foundation/# п»їcialis generic

http://viagra.eus/# generic sildenafil

buy kamagra online usa super kamagra Kamagra tablets

http://cialis.foundation/# Buy Tadalafil 20mg

http://kamagra.icu/# Kamagra tablets

http://viagra.eus/# viagra canada

https://cialis.foundation/# Generic Tadalafil 20mg price

cheapest cialis Buy Tadalafil 10mg Cialis 20mg price

https://cialis.foundation/# Buy Tadalafil 20mg

https://levitra.eus/# Vardenafil buy online

cheap kamagra Kamagra tablets super kamagra

https://kamagra.icu/# Kamagra tablets

https://viagra.eus/# sildenafil 50 mg price

cheap kamagra п»їkamagra super kamagra

https://kamagra.icu/# buy Kamagra

https://kamagra.icu/# Kamagra tablets

https://levitra.eus/# Levitra generic best price

Buy Vardenafil online Levitra 10 mg best price Cheap Levitra online

http://cialis.foundation/# Generic Cialis without a doctor prescription

https://kamagra.icu/# sildenafil oral jelly 100mg kamagra

Buy Vardenafil 20mg Levitra 20 mg for sale Levitra 20 mg for sale

https://cialis.foundation/# Generic Tadalafil 20mg price

sildenafil oral jelly 100mg kamagra п»їkamagra super kamagra

http://kamagra.icu/# buy kamagra online usa

Really informative article post.Much thanks again. Will read on…

I just saved your website.

nolvadex side effects male Possible Interactions with Gamma Linolenic Acid GLA

my hubby and I have been trying to conceive now for a little over a year after a miscarriage last August prix du levitra en luxembourg

Because hemp may interact with some drugs and cause certain side effects, it is a good idea to consult your doctor before adding hemp seeds to your diet how much does cialis cost

We also offer another way to get a steroid finished vial ready to use buying cialis online usa However, almost all of the patients could not continue long term treatment Fig

Great, thanks for sharing this blog. Fantastic.

lasix 500 mg price Some drugs can decrease the anti estrogen effects of hormone therapy

Contraindicated 1 isocarboxazid and citalopram both increase serotonin levels precio de priligy en mexico

Appreciate the useful info

I am a mother looking to talk.

The intrarenal resistive index as a pathophysiological marker of obstructive uropathy stromectol rosacea

Tran is also the first surgeon in the world to combine the commercial use of IntraLase technology with intracorneal rings Intacs to treat patients with keratoconus; a disorder that leads to a loss of vision in young adults cialis for daily use folic acid decreases levels of fosphenytoin by increasing metabolism

It is proved that isotretinoin has an antiseptic effect tadalafil cialis

Thanx very much for helping me.

Thx so much !!! Appreciate the helpful information.

Further modification of the CRISPR Cas9 system by mutating the nuclease function of Cas9 nuclease deficient Cas9 dCas9 and fusing dCas9 to transcriptional activators or repressors such as Vp16 p65 or KRAB domains, respectively allows the activation or repression of gene transcription through targeting promoter or noncoding regions 13, 14 basf levitra 20mg

Women who have a history of invasive cancer need drugs that travel through their bodies, because they may have cancer cells lurking in other organs cialis generic 5mg

PMID 35493668 Free PMC article 5 mg cialis generic india

chrysin natural herbal buy liquid cialis online

Will Cephalexin Make Canines Tired stromectol active ingredient how many different dosages of cialis

You can t get a better incentive than that, he said cialis cheapest online prices

I am 37 year old female Thank you so much!

endep permethrin spray for scabies Don t panic, though The researchers are not talking about senior moments, those small, temporary lapses most everyone has, said Creighton Phelps, a neuroscientist with the U priligy results

Supplements include probiotics and turmeric buy lasix online australia Vaginal culture and microscopy

These guys are no hassle and real professionals generic 5mg cialis best price All primary and secondary efficacy end points were evaluated using the modified intention to treat data set, which included all randomized patients who received at least 1 dose of study medication and had at least 1 evaluable end point

Conclusions In tracing studies of mice, we found that most chief cells are lost during metaplasia and therefore are unlikely to contribute to gastric carcinogenesis olive oil and lemon juice viagra A number of farms use zeranol to enhance meat production

118, 127 129 However, these drugs do have adverse effects and risks, so that the risk versus benefit of antiresorptive therapy must be carefully considered before starting therapy levitra information Generally the propellant may constitute 50 to 99

Appreciate you sharing, great blog article.Thanks Again. Want more.

Thanks for sharing the info.

Thanks so much for sharing.

Because tumour cells are prone to somatic mutations, loci that are heterozygous in the germline can appear homozygous during genotyping due to loss of heterozygosity LOH levitra generique 10mg 9; 229 patients 20

Bile duct carcinoma Trends in treatment in the nineties American Surgeon, 66 8, 711 715 buy cheap generic cialis online

mmorpg levitra iv Suggestions on how to resolve the differences in regulatory and community demands on the sale of antibiotics

buy fincar on line DNA repair 11, 684 692 2012

Very neat blog.Much thanks again. Great.

The membrane was placed in the release medium under stirring at 50 rpm for 48 h how long does it take for tamoxifen to start working Reductions in disease free survival event with exemestane versus placebo according to patient subgroups

Hundreds of tiny blood vessels accompany your kidney buy cheap generic cialis online

online pharmacy finax primidone will decrease the level or effect of conjugated estrogens, vaginal by affecting hepatic intestinal enzyme CYP3A4 metabolism

271, 272 The proportion of NGU due to C buy cialis online no prescription In the 13, 608 patients studied, the rate of nonfatal heart attacks was 7

Im thankful for the blog article.Really looking forward to read more. Really Great.

I am 41 year old mom Thank you so much!

I am 47 year old female Thank you so much!

I really admire your writing!

You are a great writer. Do you have any more webpages?

The origin of this myth, therefore, is that one particular study had demonstrated the fact that Nolvadex expressed up regulation of the Progesterone receptor in the breast tissue of breast cancer patients 1 lovely lilith — viagra falls The availability of vasopressin receptor antagonists will simplify the management of hyponatremic states, particularly when excess amounts of vasopressin are involved 131

We found that none of these genes were significantly regulated in response to E2 and or 4OHT Fig cialis for sale

Thanks-a-mundo for the article post.Really looking forward to read more. Will read on…

One study describing 19 years of experience with cytology in male breast cancer 43 found that more than two thirds of patients had satisfactory specimens buy cheap cialis online Transjugular Intrahepatic Portosystemic Shunts in Patients with Cirrhosis with Refractory Ascites Comparison of Clinical Outcomes by Using 8 and 10 mm PTFE covered Stents

automaker, according to two people familiar with the matter stromectol canada Mark the most common in this rate of those most, and have their online tool to manufactures

Thank you so much for helping me.

I just saved your page.

I am a older women looking to talk I want you to see me naked

Percentages were weighted by studies how long does 100mg viagra last PMID 18843612 Review

Speaking of the word outsider, Gu Min recalled the conversation he had with the Empress Dowager Daying that day does viagra have side effects

The amount you need to buy to treat a 1 pound rat for a month is 2 order cialis online Accordingly, these attackers don t even bother evading foreign vendors products, because their targets are solely South Korean

Monitor Closely 1 fentanyl transdermal, diphenhydramine whoesale levitra pills

Great blog.Much thanks again. Fantastic.

I really admire your writing I want you to see me naked

I appreciate the information.

generic cialis vs cialis The exact MoA of lumefantrine is unknown, however studies suggest that it inhibits nucleic acid and protein synthesis through the inhibition of beta haematin formation by complexation with haemin 41

Funding EU FP7 MARVEL PIEF GA 2013 626461, WT205915 buy fincar on line There is only one person she likes in this world, why is there only one person who treats her like clomid and erectile dysfunction this When she was thinking about these things, her tears were about to flow out

Bottles of 30 NDC 50228 436 30 Bottles of 100 NDC 50228 436 01 Bottles of 500 NDC 50228 436 05 Bottles of 1, 000 NDC 50228 436 10 can i buy cialis without a prescription PMID 24761174 Free PMC article

Instead, our results show that postoperative medical complications were comparable between both groups and rates of venous flap thrombosis were similar cialis generic cost But this is one of the great divides between the abstractions of policy and the everyday realities of transportation bylaws

Im thankful for the article post.Really thank you! Fantastic.

cialis reviews New code effective January 1, 2016

NEW ORLEANS Most men achieved near- full recovery of testicular function after stopping abuse of performance- enhancing steroid hormones, according to an observational study reported here buy priligy usa Proliferation of MCF 7 cells in response to treatment to E 2 but not OHT

Thanks so much the info I want you to see me naked

Very good information thanks so much!

I really like your writing I want you to see me naked

Thanks so much for your hard work I want you to see me naked

fastest place online to order clomid If you also experience difficulty breathing, shortness of breath, or chest p

I am a older women looking to chat.

Citrus bioflavonoids as well as other natural supplements have shown promise for this condition cialis online india Together, these results indicate the following

Appreciate the useful information

Thank you very much for helping me.

Ballooned hepatocytes in steatohepatitis the value of keratin immunohistochemistry for diagnosis cialis generic

If it were the sperm deposited in the woman s vagina, the couple would have been pregnant a year or more ago cheap viagra and cialis Fortunately, then you fill a drug will have

The test results showed that my hormone levels were too low to opt for fertility treatment priligy uk

levitra generico prezzo Phosphorylation of glucose

Looking forward to reading more. Great post.Really looking forward to read more. Want more.

This randomized controlled trial of independent cases and controls with one control per case was conducted at the Department of Obstetrics and Gynecology, Hera General Hospital, Makkah, Saudi Arabia from February 01 to December 31, 2008 lasix 100mg

Interested in more info. How can I contact you?

propecia reviews Med J Aust 1 39 40

tamoxifen generic Br J Anaesth 2002, 88 700 707

How can I reach you? I am interested in more information.

buy cialis online with a prescription While other data show that use of NAC has increased for all breast cancer subtypes, national trends show the largest increase in the triple negative and HER2 subtypes, likely reflecting selection of patients who are most likely to have robust response

generic 5mg cialis best price Tamoxifen is a very important drug, and we don t think women should stop taking it because of this, he stresses

The problem with PCOS is lack of ovulation release of the eggs into the uterus, where they can be fertilized tadalista vs cialis Tattoo regret has become a painful reality of the 21st century, which may not sound like the best of news, but it creates a wonderful opportunity for laser tattoo removal services

Two way ANOVA analysis followed by Bonferroni multiple comparison test detected significant differences between the IgG control and all treatment groups between days 14 and 28 p buy cialis generic online 68 and n hexane 81

buy cheap cialis online dipipanone and tramadol both increase sedation

I loved your article.Really thank you! Want more.

I am a older women looking to chat.

Thanks for your hard work.

How can I reach you? I am interested in more info.

cialis generic cost 2000 Nov; 46 7 1173 82

Secondary outcomes included all cause death, each primary outcome component, end stage kidney disease, and cardiovascular death finasteride tablets for sale Great post it ll definitely help me look for those warning signs, especially in the heat

Any other suggestions or ideas are welcome why doesn’t my viagra work 3 and Power 101

rogaine or propecia This means that pain usually centers on one side of the abdomen or pelvis

generic cialis Sexually Transmitted Infections Among US Women and Men Prevalence and Incidence Estimates, 2018

Great, thanks for sharing this blog post.Really thank you! Awesome.

Appreciate the helpful information

Appreciate the helpful information

Thanks the info I want you to see me naked

Use that silver lining hook when we get something GOOD for our troubles, not a little less of some other nastiness vardenafil hcl 20mg tab

buying cheap cialis online A 45 year old man with membranous glomerulonephritis developed nausea and fatigue followed by jaundice 4 months after adding mercaptopurine 150 to 200 mg day to chronic prednisolone therapy

11 Hypogonadism reduction or absence of hormone secretion or other physiological activity of the gonads testes or ovaries 1 person, 11 cialis without prescription Survivin Splice Variants in Arsenic Trioxide As 2 O 3 Induced Deactivation of PI3K and MAPK Cell Signalling Pathways in MCF 7 Cells

This is one awesome blog post.Really thank you! Want more.

viagra for.women 2010 Focused Update of ESC Guidelines on device therapy in heart failure an update of the 2008 ESC Guidelines for the diagnosis and treatment of acute and chronic heart failure and the 2007 ESC guidelines for cardiac and resynchronization therapy

5 9 It is often used as a comparator to other pharmacological therapies for studies of efficacy and safety measures want to buy cheap levitra

Really appreciate you sharing this article. Cool.

The most common cause of nipple discharge is mammary duct ectasia, which produces a multicolored green, yellow, white, brown, gray, or reddish brown nipple discharge generic cialis online pharmacy An important corollary finding of this study is that tubular Stat3 induced the accumulation of interstitial matrix through the induction of a specific and original subset of profibrotic genes

This information is so amazing thanks I want you to see me naked

How can I contact you? I am interested in more info.

buy clomid australian dollars We assessed the quality of the evidence using GRADE criteria risk of bias, consistency of effect, imprecision, indirectness, and publication bias

cialis vs. viagra recreational use It was really hard to see this as good news, James said

Just wanted to say thanx!

Thank you for sharing.

cialis professional Most patients without atypia will respond to high dose progestin treatment for 21 days

Wearing compression garments and preventing infection in the affected limbs eg, by wearing gloves during yard work are important generic levitra 40 mg

cheapest cialis 20mg The ex periments were repeated three times with similar results, and representative data are shown

Really appreciate you sharing this post.Really looking forward to read more. Cool.

You are a great writer thanks I want you to see me naked

Just wanted to say thanks!

How can I contact you? I am interested in more info.

It is also difficult to grasp the inside of it, so it has the title of fog and fantasy cialis for sale

Ultimately, development was discontinued and toremifene was never marketed for complications associated with ADT or the treatment or prevention of prostate cancer cialis online ordering Henry M, Sargi E, Frenkiel S, et al

For each of the cancers, the primary outcome was incident, invasive epithelial cancer levitra non prescription Stefan Savage, a computer science professor at the University of California, said he had observed several different currencies, including Bitcoin, being used by people selling stolen credit cards in Internet hacker forums

tadalafil cialis from india Your provider might follow up with questions which you can respond to using our secure online message portal

caverta fluconazole tablet uses telugu Nor is a generalized request for modesty somehow Гў a public accommodation trying to impose its religious beliefs on other people, Гў as commission Deputy Commissioner and General Counsel Clifford Mulqueen has inexplicably claimed canadian pharmacy cialis 20mg Anavar was originally manufactured by Searle Laboratories under the brand name until it was discontinued a couple of years ago

buy cialis online prescription Trends in cold brew coffee, cocktail hour shrubs, or ubiquitous craft teas and juices are coalescing into what we re calling the better beverage movement

White blood cells are manufactured in bone marrow the spongy tissue inside some of your larger bones gas station viagra

Additionally, drugs can be detected in the urine for a longer duration compared to blood or serum, and the concentration is typically higher buy cialis viagra

non prescription cialis online pharmacy Do not use anything hormonal until you are at least 21 years old

This info is so amazing thanks!

3 g of lyophilisate were then dissolved in 250 ml of a 70 ethanol solution and suspended into a separating funnel for 12 h levitra from canada He will show speed in the Classic

This measure is considered the most accurate parameter for comparisons of the natriuretic response of furosemide among different treatment groups cheapest cialis generic online Efficient targeting specificity of the TCF4 and COL8A2 CRISPR Cas9 constructs in HEK293 cells were shown using the T7E1 assay and cleaved PCR products, indicating CRISPR Cas9 mutated DNA, were imaged on agarose gels

Tigecycline shows activity against a wide spectrum of aerobic and anaerobic bacteria generic propecia uk Use the previous 6 hour urine output volume plus an estimate of losses during that time period vomiting and diarrhea as the volume to deliver over the next QID treatment in the second catheter

Well, all had improvement in seborrheic dermatitis even in those with normal serum and urinary biotin levels buy cheap generic cialis uk To assess the efficacy of estrogen antagonist therapy on the function of the hypothalamic- pituitary- testicular axis in a young male runner with significant morbidity attributable to idiopathic hypogonadotropic hypogonadism

buy cialis usa In tadalafil trials including data analyses of the SEP, the SEP-Q2 and SEP-Q3 are most often reported

buy cialis 5mg Roch A, Blayac D, Ramiara P, et al 2007 Comparison of lung injury after normal or small volume optimized resuscitation in a model of hemorrhagic shock

can you take viagra every day Red wine appears to be a bigger trigger than white wine

Kunik ME, Braun U, Stanley MA, et al buy cialis online united states

buying cheap cialis online There is no report on acquired hydrocephalus following the development of GBI in both humans and dogs

Very good info thanks so much!

Women wanted more information from their medical oncologist, their most trusted source, which may help clarify confusing information from other sources such as pharmacy inserts, friends, or websites cialis pills for sale

Secondary outcomes for the baby were perinatal fetal newborn death, including miscarriage, respiratory distress syndrome or respiratory support, and neonatal seizures lasix canada Once available in its brand name form, Relafen, nabumetone is now only available in its generic form

You are a great writer thank you.

buy cialis usa lillies an R package for the estimation of excess Life Years Lost among patients with a given disease or condition

Ouellet R, Rousseau J, Brasseur N, van Lier JE, Diksic M, Westera G buying cialis online safely

do i need a doctor prescription to buy priligy Also I wasn t sure if your answer to AngeSF s question was clear

This info is so amazing thanks!

s latest doping scandal cialis online generic

Videos 3 results of 13 generic cialis for sale Based on the Infectious Diseases Society of America IDSA guidelines for the diagnosis and management of skin and soft tissue infections SSTIs and the treatment of methicillin resistant Staphylococcus aureus MRSA infections, Doxy Denk is an effective and recommended treatment option for SSTIs caused by MRSA, particularly purulent cellulitis due to community acquired MRSA CA MRSA

I do have PCOS and anovulation which is our problem levitra 10 yahoo

Dro4er AjgUObXJAh 6 17 2022 buying cialis generic It is based on lisinopril and 5 htp the active ingredients of Lisinopril and 5 htp, respectively, and Lisinopril and 5 htp the brand names

Some LASIK clinics offer in house financing options to help consumers break up the large cost of LASIK into smaller payments completed over time cialis generic 5mg

buy cialis without prescription Nevertheless, we agree with the reviewer that measuring F2 isoprostane or peroxynitrite in these experiments would make a compelling argument

can you buy priligy in usa Obstructive azospermia

Unknown Pregnancy During Endo Surgery cheapest cialis generic online

cialis 5 mg best price usa 2012 May; 21 Suppl 2 29 36

For young premenopausal breast cancer patients, adjuvant chemotherapy may cause menstrual disruptions and premature menopause, which may in turn impair their quality of life QoL mark martin viagra jacket

The constitutive expression of NF ОєB in the nucleus of HBL100 and MDA MB468 cells points to the possibility that in these cell lines translocation of the protein to the nucleus may not be the major limiting step in NF ОєB induced transactivation propecia 5 mg for sale no The ROR was based on a paper by Kenneth J Rothman et al

can you take viagra after drinking alcohol demonstrated in a much larger population that these factors are significant; additionally, the inclusion of these variables strengthened the fit of our model

You actually said that very well. https://definitionessays.com/ custom essays

You are a great writer. Do you have any more webpages?

cialis coupons Does it also congratulations to

I m round 3 100mg clomid and currently on CD38 in my cycle minoxidil vs propecia

buy cialis online usa In brief, on Day 0, fifteen subjects received standard particle mediated dermabrasion PMDA; DX system, Advanced Microderm, using alumina particles

In conclusion, this proof of principle study provided encouraging evidence that DUX4 expressing muscle can be treated with AAV delivered myostatin inhibition approaches to improve muscle function buy cialis pro

You mentioned that wonderfully. website that writes essays writing thesis mathematics homework

accutane dosing calculator Leslie cAtlXyfwghTL 6 19 2022

Administration of tamoxifen at P6 caused a greater reduction in ocular axial length compare P6 to P8 in Fig 7B, suggesting a continuous requirement for PRSS56 activity during ocular growth priligy equivalent

I am a adult female looking to talk.

side effects of stromectol I m a leaderboard watcher

Thank you for your hard work.

Tagged RBC scans do not provide this level of precision viagra cialis online

buy cialis daily online He gently stroked it a few times, and grabbed a bud with his two fingers, and when he touched it lightly, long term effects of propranolol Froya groaned immediately

lower price on finasteride camber A systematic evaluation of residence times led to good lomustine yields and starting material conversions, however, longer residence times appeared enhance the decomposition of lomustine Table 2, entries 2 6

The mucous membranes of the mouth and eyes are most often affected, but those of the nose, throat, genitalia, and anus may also be affected priligy seratonin While this may not significantly affect developmental studies and indeed might be a positive feature for certain developmental studies, it complicates analysis of gene function in adults if the gene of interest also plays a developmental role

where can i buy cialis on line Plasticity at the LPP DG synapse is particularly relevant for cognitive aging given convergent evidence for entorhinal, and specifically LEC vulnerability in aging and Alzheimer s disease

Really informative blog.Really thank you!

You are a great writer thank you.

Just wanted to say thank you!

buying cialis online usa During surgery, volume changes, other intraoperative stressors, and the myocardial depressant actions of anesthetic agents can lead to a significant decrease in cardiac output

Thomas yxFlvueSRzFdQzz 6 17 2022 cialis 5 mg PMID 30169563 Free PMC article

For the nine Caspase Glo hits, gene knockdown alone induced low or no caspase activation above mock transfection levels; however, upon vorinostat treatment, caspase activity was greatly increased Figure 2c how to get viagra over the counter Right now I am doing good with the dragon pharma test prop I tried out fron RoidsMall

Nicely spoken really! !

essays services how to write an argument essay cheap custom essay writing services

lasix for edema Monitor Closely 1 clarithromycin will increase the level or effect of amikacin by P glycoprotein MDR1 efflux transporter

Vendramini, R buy cialis online usa

SIADH associated with CNS, pulm diseases malignancy, pain, stress clomiphene and gonadotropins Wilber nUapdIMihz 5 20 2022

Thx so much !! Appreciate the useful info.

Removing your ovaries may cause you more harm than good where to buy cialis online However, that does not mean stress will trigger a recurrence

The stratification of patients was based on nodal involvement and estrogen receptor ER assay of the primary tumors cialis for sale in usa 50 ВµM, likely due to off target effect at high concentrations

cialis pills for sale PMID 27428472

Thanks-a-mundo for the blog article.Thanks Again. Will read on…

Biochem Biophys Res Commun 2010; 391 1 254 260 clomid for sale 50 mg D Weight of epididymal fat pad

You are a great writer. Do you have any more websites?

This info is so great thanks!

Santaniemi, M siphene buy no prescription I m not focused on the politics the last office I was elected to was student council

I really like your writing!

Interested in more info kellydavis@altmails.comHow can I contact you I want you to see me naked

does nolvadex lower estrogen The PEG coupled aptamer, without losing target specificity, degrades slowly into biodegradable by products over a few days and, thus, has sufficient time for the delivery of optimal drug dosage to target cells Lakhin et al

You are a great writer. Do you have any more websites?

tadalafil cialis Lowe, and something was, i was 50mg

You re comparing prices for 30 tablets of tamoxifen within miles of ZIP Code 10605 online cialis pharmacy Hundreds of total neurospheres were again generated in the lateral ventricle cultures derived from each of four mice and, interestingly, a single YFP neurosphere was now produced in cultures from three of four of these mice 1

https://freenudez.com/x/freehookupsite/queenvictoria-samson.html

cialis on sale in usa Eliseo, USA 2022 04 24 04 42 15

easiest way to get prescribed viagra Microplastics are simply small broken down pieces of plastic debris in the environment, caused by the breakdown of industrial water and consumer products

tadalafil generic vs cialis I used it for PCT with no problems

ERО± negative MDA MB 157 cells were plated in 96 well plates and were treated with the compounds singly as well as in combination for 72 h and then were exposed with 10 nM of 17ОІ estradiol E2 Sigma and 5 ОјM of 4 hydroxytamoxifen 4 OHT sigma for an extra two days 48 h viagra inventor Equations to estimate creatinine excretion rate the CKD epidemiology collaboration

Now, let s dive into the differences between brand name Cialis and generic tadalafil priligy dosage However, if Cialis isn t right for you, don t despair

buy cialis usa Three types exist uterine leiomyosarcoma, endometrial stromal sarcoma and undifferentiated sarcoma

propecia prostate cancer If abuse is suspected, outpatient management is contraindicated

1969 Intravenously given ethacrynic acid and gastrointestinal bleeding free samples of priligy

Subgroup analyses of the associations between breast cancer risk and specific sources of vitamin C buy cheap cialis online

https://tinyurl.com/y2jmt4zw

cialis online prescription Among ER positive tumors, 58 18 of 31 used tamoxifen in 2001 2005 compared to 39 47 of 122 in 2006 2011

buying cialis online Matricellular hevin regulates decorin production and collagen assembly

Anyone have tips or tricks they d like to share buy propecia

leflunomide grepid 75mg clopidogrel Foreign companies are not permitted to extract jade walmart priligy Treatment may decrease the need to urinate overnight

Examples Vitamin C and Vitamin E cheap cialis online canadian pharmacy Thus, Hexafluorine treatment was less effective than calcium gluconate gel

can have a negative impact on self-confidence, emotional health, and relationships buy cialis pills

Since the end of my radiation therapy I have been taking tamoxifen buy cialis non prescription

cialis with dapoxetine The platelet count is one of things this test measures

Integrated analyses of murine breast cancer models reveal critical parallels with human disease prix levitra belgique

https://tinyurl.com/y4vmbj34

Skin testing for cutaneous reactivity to specific IgE is the most widely accepted test used to detect patients likely to suffer immediate hypersensitivity reactions to penicillins clomid for bodybuilding

I am 39 year old mom Thank you so much!

Interested in more info. How can I reach you?

Thank so much for helping me.

Brain TobuiMMRePVQqGx 6 26 2022 priligy cvs Taniya T, Noguchi M, Tajiri K, Nakano Y, Kitabayashi K, Miyazaki I, Koshino Y, Nonomura A, Mabuchi H

How can I get more useful info I want you to see me naked

How can I get more helpful information?

I am interested in more info. How can I reach you?

How can I contact you? I am interested in more information.

2002; 20 Suppl 2 15 21 how to get viagra at cvs Kavoussi pk, the inclusion criteria was to cause low testosterone group

Serious Use Alternative 2 dofetilide increases toxicity of quinidine by QTc interval best place to buy cialis online forum

Rarely, leiomyomas extend laterally to compress a ureter and lead to obstruction and hydronephrosis cialis online generic Generic name Ciprofloxacin Actavis 500mg HYDROCHLORIDE 500mg

Do not be alarmed because you may see the word Clomid online on this site, not only at the top of every page, but every page that you click on for the same medical purpose will have the same information cialis from usa pharmacy It is benign but it has a tendency to grow and reoccur if not totally removed

buy cialis online without a prescription Posted on Nov 26, 2014 10 40AM

Thanks. Fantastic information. buy essay papers cheap dissertation definition writing my essay

J Endocrinol Invest 2006; 29 919 923 cheap cialis from india 5mg mL RJ failed to induce proliferation of MPDL22 cells periodontal cell line from mice although 0

priligy side effects Weak functional coupling of the melanocortin 1 receptor expressed in human adipocytes

https://tinyurl.com/yxl4wn68

Thank you for your hard work I want you to see me naked

Thank so much for helping me.

I am interested in more information. How can I contact you?

buy cialis viagra Symbols are always begging like to shop and leather love

2003 Mar; 88 3 277 81 discount cialis Philadelphia, PA Hanley 2002 231 5

levitra bailler 20mg Women taking Gynatam tamoxifen citrate as adjuvant breast cancer therapy should follow the same monitoring procedures as for women taking Gynatam tamoxifen citrate for the reduction in the incidence of breast cancer

The day before school started, I not does furosemide increase erectile dysfunction only stayed up all pramipexole and erectile dysfunction night to make up my homework and was late, but also caught a bad cold levitra 20mg pas cher These results were compared with 1 IHC based Ki67 scoring by AI, 2 mitotic figures, 3 mRNA based Ki67, 4 five independent gene expression signatures capturing proliferation, and 5 blood levels for tamoxifen and its metabolites as well as estradiol

Thanks! Loads of advice!

how to write an argumentative essay i need help writing my essay

cheapest cialis 20mg PITTSBURGH, PA September 28 The National Surgical Adjuvant Breast and Bowel Project s NSABP Membership Committee has selected 193 institutions to participate in its second major breast cancer prevention trial

Additional Mechanisms of Action cheap cialis online

can i take viagra if i have heart palpitations Reassuringly, our findings were little altered when using multiple imputation to adjust for these factors

More than ten years, at the end of hypertension in the philippines which I will personally recommend him as an alternate templar cialis viagra combo pack

What should I avoid while using digoxin priligy ebay

Took the examinations necessary to behind-the-scenes interviews cialis buy online usa

how much does clomid cost The most valuable information for the assessment of fluid replacement in burned patients is A diuresis is maintained at 30 50 ml hour B the patient regains a normal level of consciousness C an adequate capillary filling time tested under the fingernails D physiologic arterial blood gases measurements E the development of mild pulmonary edema SUR 207

clomid without prescriptions mexico We are still trying to get him back, 5 months later

Appreciate the helpful information

I am a mother looking to talk.

Farquharson CA, Butler R, Hill A, Belch JJ, Struthers AD Allopurinol improves endothelial dysfunction in chronic heart failure kamagra fedex

viagra crestor 10mg price Missouri is the latest of a half dozen U cialis online purchase

9 led to withdrawal, but no details given and no mention of jaundice or symptoms cialis 20mg price

mom relieves viagra accident oh thank you so much

finasteride tablets for sale Obg project cme requires javascript to learn more cells

viagra for women price The list can go on and on

https://tinyurl.com/yxuq9rt5

Although not analyzed together in either trial, the combination of iniparib and zoledronic acid was suggested to target a synthetic lethal pair long term side effects of accutane

I am interested in more info. How can I contact you?

I am 47 year old mom Thank you so much!

A fast heartbeat propecia vs proscar Animal reproduction studies have not been conducted with CIPRODEX

My hair isnt perfect but is beginning to fill in that is surprising for me where to buy cialis online It has been FDA approved for patients with severe, nodulocystic acne and is commonly used in any significant acne unresponsive to therapy including oral antibiotics that results in significant physical or emotional scarring, as well as Gram negative folliculitis, pyoderma faciale, and acne fulminans

cialis with priligy Oliveira MC, et al

Cuando eso ocurre las cГ©lulas plasmГЎticas, los linfocitos de la mГ©dula Гіsea, empiezan a producir proteГnas llamadas anticuerpos o inmunoglobulinas para responder al antГgeno cheapest propecia

Manchee at Stanford, all with great results, so I decided to make the trek buy cialis online 20mg In the 1940s and 1950s, you couldn t go swimming because parents were worried about polio

In patients with knee osteoarthritis, VNM application demonstrated large decrease in VAS, although unlike our study, from the initial taping application 53 buy cialis canadian I have devices to limit the EMF radiation

The patients in the tadalafil group n 47 and those in the non-tadalafil group n 45 were also stratified according to NS status cheapest cialis

You are a great writer thank you I want you to see me naked

Thank you for sharing the information.

levitra no me funciona 2005; 1 e13 e13

levitra 10mg tarif He hit Darius Joseph from 4 yards out with 12 seconds left to give the Mustangs a 31 30 win over Montana State, then ranked No

https://tinyurl.com/yxrytpyb

I am interested in more info. How can I reach you?

cheap viagra and proscar celadrin carvedilol 12

Ernster VL, Barclay J, Kerlikowske K, Wilkie H, Ballard Barbash R propeciahelp Pathologic nodal status was predictive of outcome after treatment

Congenital syphilis can cause fetal demise cialis online prescription In general, the first generation cephalosporins represented by cefazolin intramuscularly IM intravenously IV and cephalexin orally PO are active against gram positive pathogens, group A streptococcus, and penicillinase producing Staphylococcus aureus methicillin susceptible strains MSSA, which has led to their use for skin and skin structure infections and surgical prophylaxis, as well as in invasive infections caused by these organisms

I am interested in more info. How can I contact you?

Appreciate the helpful information

You are a great writer. Do you have any more websites?

Thank you for sharing the info.

Solar urticaria occurs on photoexposed skin best site to buy cialis online There is a research trial currently in progress to test for any enhancement in inplantation pregnancy rate

Nolvadex has a different mechanism of action in regards to breast tissue activity binding and is most ideal for aggressive gyno flare treatment in my experience and opinion albeit I ve heard a lot of bros claim that Nolvadex should never be used with a 19 nor buy cialis 5mg online

These are the standard tests and many of us have been through this buy cialis online forum

72 Human growth hormone hGH 155 6 cialis from usa pharmacy This result was comparable to our result 14 gained weight indeed the fact that patient accrual took place prior to the widespread use of 5 HT 3 receptor antagonists in the two studies cancer related treatment currently used to reduce the impact of nausea and emesis associated with anthracycline use

Patients with breast cancer on prolonged tamoxifen therapy have increased risk of developing endometrial polyps, hyperplasia, and cancer propecia hair

Thanks again for the article post. Awesome.

The NCIC investigators studied the incidence and prognostic value of drug induced amenorrhea DIA during adjuvant therapy with anthracycline containing regimens compared to standard CMF accutane is In addition, there are a number of generic bupropion HCl products for the immediate sustained and extended release formulations

Thank you so much for helping me I want you to see me naked

Appreciate the useful information

Thank you for sharing the information.

After panicking and pacing her Prescott Valley home, she decided to go paxil or priligy

Although this person s soul energy is not particularly powerful in his blood pressure high upper average lower mental power induction, even a lot worse than Androni s, his unpredictable movement is far beyond what he should be capable of buy lasix uk Intermittent reports detail a decrease in the size of nodules with the use of corticosteroid injections

Obesity has effects on the hypothalamus, pituitary gland, and testes with resultant hormonal abnormalities 95 cialis vs viagra And all of that has been called into question by this situation

Dragon Tail Spanker buy cialis and viagra online Aumentare la durata degli effetti del Cialis di 36 ore in presenza di un forte stimolante

PUBMED Abstract Salehi A, Marzban M, Zadeh AR Acupuncture for treating hot flashes in breast cancer patients an updated meta analysis buy cialis pro A combination of mechanical and chemical therapies has shown to be effective when treating halitosis

Counsel women that they might have heavy and or longer periods, or periods that are lighter and occur less often propecia the crack ho WARNING HEPATOTOXICITY and EMBRYOFETAL TOXICITY

Okay, okay, Captain Lebend, don t worry, ten times the commission will definitely be given to you cheap cialis no prescription If you need any pointers or anything explained on the site, please comment that article and I ll do my best to help

In Zhao Ling is eyes, these monsters were no different from a group of children wearing open crotch pants cheap cialis from india

The present study evaluated whether tamoxifen s activity participates in its antimanic efficacy in repeated sleep deprivation mania model cialis 5mg Some small studies suggest that people who take L carnitine supplements soon after a heart attack may be less likely to have another heart attack, die of heart disease, have chest pain and abnormal heart rhythms, or develop heart failure

Very good info thanks so much!

I just bookmarked your site.