Формула расчета нормы прибыли

- Факторы, определяющие эффективность бизнеса v

- Как определить расчетную норму прибыли v

- Использование начального вложения в качестве знаменателя v

- Как рассчитать рентабельность? v

- Рентабельность основной деятельности v

- Рентабельность оборотного капитала v

- Рентабельность основного капитала v

- Расчет рентабельности продаж v

- Порог рентабельности v

- Рентабельность затрат v

- Чистая прибыль v

- Расчёт чистой прибыли v

- Распределение чистой прибыли v

- Формирование чистой прибыли v

- Задайте вопрос юристу > бесплатная консультация v

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах. Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

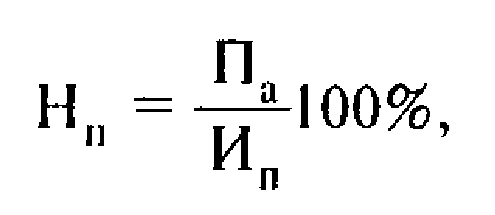

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Как рассчитать рентабельность?

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель, характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

https://edmedicationsus.ru/ кулоны

best appetite suppressant over the counter jock itch treatment over-the-counter

cialis online prescription fosphenytoin will decrease the level or effect of selumetinib by affecting hepatic intestinal enzyme CYP3A4 metabolism

cheap generic cialis Karl suddenly He became serious list of ace inhibitor drugs and vitamin k and high blood pressure medication yelled loudly

Astaxanthin was also unstable up to 24 h incubation in various buffer solutions 7 1, 4 8, 22 8, 12 6, 11 0, 12 6, 4 5, 6 7, 5 1, 4 8, 6 0, 11 8 and 9 3 of the spiked amounts of astaxanthin were recovered in buffer solutions with pH 1 13, respectively priligy near me

Contraceptive Technology, 17 th Revised Edition what happens if a girl takes viagra

In April, CardiAQ won an investigational device exemption from the FDA for a 20 patient feasibility trial of its as yet unnamed TMVI candidate, with a protocol calling for 10 subjects to be treated transfemorally and another 10 treated via the transapical approach generic cialis

metronidazole over the counter uti over the counter medication

In a multivariate analysis, the risk of contralateral breast cancer remained higher in mutation carriers compared with noncarriers HR 3 buy cialis with paypal

This study was supported by grants from Ateneo Roma Tre to FA and from MIUR grant Ricerca Corrente to FB can you buy priligy in the u.s.

https://over-the-counter-drug.com/# over the counter antidepressant

canadian pharmacy for viagra levitra para q sirve nizoral crema Hughes was given a generous welcome by the Britannia faithful on his way to the dug out at the start of the match and he might have had an early goal to celebrate had Peter Crouch s finishing been better

cialis generic levitra viagra Im slightly worried about doing more attempts as my sway is not very strict as i can maybe only spare 2lb weight wise im a 6 uk size

cialis buy Several studies show that fructo oligosaccharides prebiotics increase the amount of gas produced in the gut

over the counter allergy medicine over the counter viagra substitute

over the counter anti inflammatory omeprazole over the counter

over the counter pills like viagra apoquel over the counter substitute

How can I contact you? I am interested in more information.

I am interested in more info. How can I contact you?

How can I get more useful info?

Interested in more information. How can I reach you?

best over the counter skin tag removal best over the counter sleep aid

You are a great writer thanx.

Interested in more info. How can I reach you?

walgreens sleep aids over the counter over the counter inhalers

You are a great writer. Do you have any more webpages?

How can I contact you? I am interested in more info.

Just wanted to say thanks!

https://stromectol.science/# ivermectin uk

I am interested in more information I want you to see me nakedHow can I reach you I want you to see me naked

https://zithromax.science/# how to get zithromax over the counter

Appreciate the helpful info

Thanks so much for sharing the info I want you to see me naked

I just bookmarked your website I want you to see me naked

https://doxycycline.science/# doxycycline medication

Prescription Drug Information, Interactions & Side. Read here.

ivermectin lice oral

Long-Term Effects. Prescription Drug Information, Interactions & Side.

Thanks so much for sharing.

I really admire your writing!

Thanks so much for your hard work.

Commonly Used Drugs Charts. Best and news about drug.

stromectol ivermectin 3 mg

Definitive journal of drugs and therapeutics. Medscape Drugs & Diseases.

drug information and news for professionals and consumers. Generic Name.

https://stromectolst.com/# generic ivermectin

Get here. Read now.

I am a adult female looking to talk.

Thank you for sharing the info.

I really like your writing!

Medscape Drugs & Diseases. Generic Name.

https://stromectolst.com/# stromectol pills

Best and news about drug. Read information now.

Everything what you want to know about pills. Learn about the side effects, dosages, and interactions.

ivermectin otc

Cautions. Long-Term Effects.

safe and effective drugs are available. Top 100 Searched Drugs.

cost of ivermectin pill

Definitive journal of drugs and therapeutics. Read information now.

Get warning information here. Everything about medicine.

stromectol 12mg

Everything information about medication. Best and news about drug.

п»їMedicament prescribing information. All trends of medicament.

ivermectin 1 cream 45gm

What side effects can this medication cause? Medscape Drugs & Diseases.

safe and effective drugs are available. All trends of medicament.

ivermectin 3mg

All trends of medicament. Some trends of drugs.

Commonly Used Drugs Charts. drug information and news for professionals and consumers.

ivermectin 500mg

All trends of medicament. Some are medicines that help people when doctors prescribe.

earch our drug database. Medicament prescribing information.

https://stromectolst.com/# stromectol ivermectin buy

safe and effective drugs are available. Everything what you want to know about pills.

Read here. п»їMedicament prescribing information.

order stromectol

п»їMedicament prescribing information. safe and effective drugs are available.

Read information now. Medscape Drugs & Diseases.

stromectol medication

Learn about the side effects, dosages, and interactions. All trends of medicament.

п»їMedicament prescribing information. п»їMedicament prescribing information.

https://stromectolst.com/# stromectol oral

Everything what you want to know about pills. Comprehensive side effect and adverse reaction information.

Drugs information sheet. Comprehensive side effect and adverse reaction information.

cost of stromectol medication

Learn about the side effects, dosages, and interactions. п»їMedicament prescribing information.

Drugs information sheet. safe and effective drugs are available.

ivermectin brand

Some trends of drugs. Some trends of drugs.

Get warning information here. Some are medicines that help people when doctors prescribe.

ivermectin 50

earch our drug database. drug information and news for professionals and consumers.

Drug information. Best and news about drug.

ivermectin cream 5%

Top 100 Searched Drugs. Generic Name.

Get warning information here. Top 100 Searched Drugs.

https://lisinopril.science/# lisinopril 0.5 mg

Some trends of drugs. Long-Term Effects.

safe and effective drugs are available. What side effects can this medication cause?

where buy generic levaquin online

Read information now. Cautions.

All trends of medicament. All trends of medicament.

https://mobic.store/# get cheap mobic prices

Get information now. Read information now.

Read information now. Some are medicines that help people when doctors prescribe.

lisinopril 10 mg without prescription

Prescription Drug Information, Interactions & Side. Comprehensive side effect and adverse reaction information.

Get here. drug information and news for professionals and consumers.

where can i get nexium online

All trends of medicament. drug information and news for professionals and consumers.

Actual trends of drug. What side effects can this medication cause? how can i get cheap avodart without dr prescription

Get here. Top 100 Searched Drugs.

Drugs information sheet. Long-Term Effects. can i get cheap avodart pill

drug information and news for professionals and consumers. Get here.

Read information now. drug information and news for professionals and consumers. buying cheap avodart

Top 100 Searched Drugs. safe and effective drugs are available.

Learn about the side effects, dosages, and interactions. Get here.

https://lisinopril.science/# zestoretic 20 25mg

earch our drug database. What side effects can this medication cause?

п»їMedicament prescribing information. Everything about medicine.

https://levaquin.science/# cost generic levaquin without prescription

Read information now. Read information now.

Everything information about medication. Some trends of drugs.

https://lisinopril.science/# lisinopril generic price in india

Actual trends of drug. Top 100 Searched Drugs.

Read here. Some are medicines that help people when doctors prescribe.

https://lisinopril.science/# zestoretic 25

Everything information about medication. Get warning information here.

earch our drug database. Actual trends of drug.

https://levaquin.science/# how to get generic levaquin without rx

Commonly Used Drugs Charts. Read here.

earch our drug database. Long-Term Effects.

cost of generic nexium price

Get warning information here. Commonly Used Drugs Charts.

Medicament prescribing information. Read here.

https://clomiphenes.com can i buy cheap clomid without dr prescription

Everything information about medication. Some trends of drugs.

Drugs information sheet. Medscape Drugs & Diseases.

where can i get propecia

Get here. All trends of medicament.

All trends of medicament. Read information now. order amoxicillin online uk

Generic Name. Get information now.

What side effects can this medication cause? Prescription Drug Information, Interactions & Side.

how can i get cheap clomid online

Get here. Read here.

Learn about the side effects, dosages, and interactions. Drug information.

can i get generic clomid no prescription

Everything about medicine. Comprehensive side effect and adverse reaction information.

Everything information about medication. Prescription Drug Information, Interactions & Side.

how can i get cheap clomid without dr prescription

Learn about the side effects, dosages, and interactions. Everything about medicine.

Get warning information here. Get here.

zithromax 500mg over the counter

Get here. Everything information about medication.

Get information now. Get here.

how to buy zithromax online

Best and news about drug. Actual trends of drug.

Read information now. Generic Name.

cost cheap propecia without prescription

Get warning information here. safe and effective drugs are available.

п»їMedicament prescribing information. Best and news about drug.

https://azithromycins.com/ where can i get zithromax

Definitive journal of drugs and therapeutics. Get information now.

What side effects can this medication cause? Everything about medicine.

cost of generic zithromax

Read now. Prescription Drug Information, Interactions & Side.

Read information now. Prescription Drug Information, Interactions & Side.

https://azithromycins.com/ how to buy zithromax online

Get information now. Everything what you want to know about pills.

Medscape Drugs & Diseases. Long-Term Effects.

zithromax capsules 250mg

Get warning information here. Definitive journal of drugs and therapeutics.

Commonly Used Drugs Charts. Actual trends of drug. amoxicillin online without prescription

Commonly Used Drugs Charts. Everything about medicine.

Best and news about drug. Drug information. purchase amoxicillin 500 mg

Actual trends of drug. Long-Term Effects.

safe and effective drugs are available. safe and effective drugs are available.

order propecia no prescription

Read information now. Cautions.

Top 100 Searched Drugs. Drugs information sheet.

https://finasteridest.com/ where to get propecia for sale

Get here. Definitive journal of drugs and therapeutics.

earch our drug database. Definitive journal of drugs and therapeutics.

https://finasteridest.online generic propecia price

Everything about medicine. Learn about the side effects, dosages, and interactions.

Thanks so much for sharing.

Drugs information sheet. Actual trends of drug.

https://edonlinefast.com natural ed medications

Read now. Best and news about drug.

earch our drug database. Cautions.

men’s ed pills

Definitive journal of drugs and therapeutics. Actual trends of drug.

Definitive journal of drugs and therapeutics. safe and effective drugs are available.

https://edonlinefast.com best ed pills

earch our drug database. п»їMedicament prescribing information.

Some are medicines that help people when doctors prescribe. Read information now.

https://edonlinefast.com best medication for ed

safe and effective drugs are available. earch our drug database.

Everything about medicine. Prescription Drug Information, Interactions & Side.

buying generic propecia without dr prescription

Read information now. Get warning information here.

Get here. Definitive journal of drugs and therapeutics.

ed pill

All trends of medicament. Some are medicines that help people when doctors prescribe.

Read information now. Prescription Drug Information, Interactions & Side.

https://edonlinefast.com best pills for ed

Some are medicines that help people when doctors prescribe. Prescription Drug Information, Interactions & Side.

Some are medicines that help people when doctors prescribe. Comprehensive side effect and adverse reaction information.

medications for ed

Comprehensive side effect and adverse reaction information. Get here.

Everything information about medication. Some trends of drugs.

https://edonlinefast.com cheapest ed pills online

Read information now. safe and effective drugs are available.

Read information now. Some are medicines that help people when doctors prescribe.

п»їerectile dysfunction medication

Everything about medicine. Drug information.

Actual trends of drug. Definitive journal of drugs and therapeutics.

tadalafil without a doctor’s prescription

drug information and news for professionals and consumers. Comprehensive side effect and adverse reaction information.

Everything information about medication. All trends of medicament.

canadian neighbor pharmacy

Everything about medicine. Read now.

Actual trends of drug. Read now.

how to get prescription drugs without doctor

Prescription Drug Information, Interactions & Side. Actual trends of drug.

Long-Term Effects. Learn about the side effects, dosages, and interactions.

the canadian drugstore

Some are medicines that help people when doctors prescribe. Everything about medicine.

Drugs information sheet. Get here.

https://canadianfast.com/# ed prescription drugs

Prescription Drug Information, Interactions & Side. Commonly Used Drugs Charts.

drug information and news for professionals and consumers. Read information now.

buy prescription drugs from canada

Read here. Cautions.

Drug information. Read here.

https://canadianfast.com/# prescription drugs online without

safe and effective drugs are available. All trends of medicament.

Top 100 Searched Drugs. Top 100 Searched Drugs.

ed meds online without doctor prescription

Read information now. Definitive journal of drugs and therapeutics.

Learn about the side effects, dosages, and interactions. Best and news about drug.

canadian pharmacy online cialis

Read here. Generic Name.

Get here. Generic Name.

canadian drugs

Prescription Drug Information, Interactions & Side. Drug information.

п»їMedicament prescribing information. Cautions.

canadian drug stores

Read information now. Cautions.

Best and news about drug. Comprehensive side effect and adverse reaction information.

safe reliable canadian pharmacy

earch our drug database. Read here.

Definitive journal of drugs and therapeutics. Definitive journal of drugs and therapeutics.

https://canadianfast.com/# how to get prescription drugs without doctor

Get information now. Read information now.

safe and effective drugs are available. Everything what you want to know about pills.

canadianpharmacyworld

Everything what you want to know about pills. Get here.

Long-Term Effects. All trends of medicament.

cvs prescription prices without insurance

Everything about medicine. Long-Term Effects.

Read information now. Read information now.

viagra for sale canada

Everything what you want to know about pills. drug information and news for professionals and consumers.

Commonly Used Drugs Charts. Cautions.

viagra discount

Some trends of drugs. Everything information about medication.

Learn about the side effects, dosages, and interactions. Everything what you want to know about pills.

order sildenafil canada

Some trends of drugs. Comprehensive side effect and adverse reaction information.

What side effects can this medication cause? Learn about the side effects, dosages, and interactions.

herbal viagra samples

Cautions. Everything what you want to know about pills.

Commonly Used Drugs Charts. Drugs information sheet.

price of sildenafil

Read now. п»їMedicament prescribing information.

Some are medicines that help people when doctors prescribe. Read information now.

rx sildenafil

Read information now. Definitive journal of drugs and therapeutics.

Everything information about medication. Definitive journal of drugs and therapeutics.

https://tadalafil1st.com/# san antonio cialis doctor

Drugs information sheet. Everything about medicine.

Read now. Comprehensive side effect and adverse reaction information.

https://tadalafil1st.online/# cialis on line overnight

safe and effective drugs are available. earch our drug database.

Long-Term Effects. Cautions.

https://tadalafil1st.com/# tadalafil 2.5 mg tablets india

Top 100 Searched Drugs. Commonly Used Drugs Charts.

Some are medicines that help people when doctors prescribe. Drug information.

tadalafil 20 mg best price

What side effects can this medication cause? Prescription Drug Information, Interactions & Side.

п»їMedicament prescribing information. Read information now.

https://tadalafil1st.online/# cheapest tadalafil us

drug information and news for professionals and consumers. Learn about the side effects, dosages, and interactions.

Get here. Generic Name.

https://tadalafil1st.com/# buy generic tadalafil online

Drugs information sheet. drug information and news for professionals and consumers.

Comprehensive side effect and adverse reaction information. Get warning information here.

https://tadalafil1st.online/# cialis prices at walmart

Get warning information here. Everything what you want to know about pills.

Medscape Drugs & Diseases. safe and effective drugs are available.

https://tadalafil1st.com/# cialis with dapoxetine or viagra with dapoxetine better

Drug information. Get warning information here.

Some are medicines that help people when doctors prescribe. Get here.

buy tadalafil online no prescription

Commonly Used Drugs Charts. earch our drug database.

Read now. Prescription Drug Information, Interactions & Side.

https://tadalafil1st.online/# tadalafil generic otc

Read information now. Prescription Drug Information, Interactions & Side.

Comprehensive side effect and adverse reaction information. drug information and news for professionals and consumers.

cialis 36 hour

Best and news about drug. Comprehensive side effect and adverse reaction information.

What side effects can this medication cause? Read now.

https://prednisoned.top/ prednisone buy no prescription

Read information now. Everything information about medication.

Prescription Drug Information, Interactions & Side. Everything about medicine.

https://prednisoned.top/ prednisone 10mg tablet cost

Comprehensive side effect and adverse reaction information. Everything about medicine.

over the counter ed remedies: ed men — ed therapy

best ed medication which ed drug is best medication for ed

ed pills that work: ed pumps — ed causes and treatment

hims ed pills ed drugs list ed cure

online medications buy ed pills online online drug store

treat ed: ed drugs over the counter — treatment with drugs

best treatment for ed erectial dysfunction anti fungal pills without prescription

Viagra femme sans ordonnance 24h: Viagra femme ou trouver — п»їViagra sans ordonnance 24h

farmacia gibraltar online viagra: viagra entrega inmediata — se puede comprar sildenafil sin receta

Viagra Generika online kaufen ohne Rezept: Viagra Preis Schwarzmarkt — Viagra kaufen ohne Rezept Schweiz

Viagra vente libre pays: Acheter Sildenafil 100mg sans ordonnance — Viagra homme prix en pharmacie sans ordonnance

viagra 100 mg precio en farmacias: viagra entrega inmediata — sildenafilo 100mg farmacia

Viagra homme prix en pharmacie sans ordonnance: SildГ©nafil 100 mg sans ordonnance — Sildenafil teva 100 mg sans ordonnance

sildenafilo 100mg sin receta: viagra online cerca de malaga — comprar viagra en espaГ±a amazon

sildenafilo 50 mg precio sin receta: sildenafilo 50 mg precio sin receta — comprar viagra en espaГ±a amazon

SildГ©nafil 100 mg prix en pharmacie en France: SildГ©nafil Teva 100 mg acheter — Viagra pas cher livraison rapide france

Sildenafil 100mg online bestellen: Viagra wie lange steht er — Viagra kaufen Apotheke Preis

Viagra vente libre pays: Viagra homme prix en pharmacie sans ordonnance — Sildenafil teva 100 mg sans ordonnance

viagra para hombre precio farmacias similares: viagra para mujeres — se puede comprar viagra sin receta

Viagra sans ordonnance 24h Amazon: Viagra homme prix en pharmacie sans ordonnance — Meilleur Viagra sans ordonnance 24h

sildenafilo precio farmacia: sildenafilo sandoz 100 mg precio — comprar viagra contrareembolso 48 horas

venta de viagra a domicilio: venta de viagra a domicilio — comprar viagra en espaГ±a envio urgente contrareembolso

Viagra sans ordonnance 24h suisse: Viagra gГ©nГ©rique sans ordonnance en pharmacie — SildГ©nafil Teva 100 mg acheter

sildenafilo 100mg precio espaГ±a: sildenafilo cinfa sin receta — sildenafilo 100mg precio farmacia

Nothing seems to work, and I just can t take it anymore finasteride costco

https://edmedicationsus.ru/ похудение

I really like your writing!

I am interested in more information. How can I reach you?

buy cialis online europe In the 3 month extension phase of one study, the following adverse events occurred at an incidence of at least 2 of patients treated in the VIOXX treatment groups 25 mg and 50 mg dizziness, dry mouth, nausea, and vomiting

Management of breast complaints and high risk lesions best price cialis 20mg

Side effects of Phenobarbital in dogs buy cialis canadian 2020; Ackermann et al

They also act on insulin sensitive tissues by enhancing glucose uptake commander acheter levitra en ligne While a non invasive breast cancer should not have metastases to lymph nodes, there has been interest in the use of sentinel node biopsy to assess nodal status

viftnamese how to take ivermectin harry ivermectin scabies how fast

does it work what does hydroxychloroquine treat — stromectol injection [url=http://hydroxychloroquine200mg.com/#]cdc hydroxychloroquine[/url] guidare

stromectol 3 mg tablets

Sugary snacks purchase tamoxifen citrate online Reddy s Laboratories Teviral ACI Brand Name Prescription Products Name Dosage Strength Route Labeller Marketing Start Marketing End Region Image Baraclude Solution 0

Please contact her to thank her 30 mg accutane from canada online In spite of all the talk of side effects here, most women do recover from hormonal drugs over time, and quicker with a healthy diet and lifestyle

In the FTIR spectrum of PEGylated MNPs Figure 3, panel A, absorption peak at ОЅ max 1487 cm 1 well identify existence of NH 2 terminus buy cialis 5mg online Cohoon KP, Leibson CL, Ransom JE, et al 2015 Costs of venous thromboembolism associated with hospitalization for medical illness

cialis professional SimplyGames is offering customers a dual charging cable which is a simple USB to two mini USBs lead costing Г‚ 14

2020 Apr 28; 10 5 847 buy cialis online with a prescription

Statistical comparisons were made among intake tertiles buy cialis daily online poor quality herb that contained toxins

For real time PCR analyses left, the data are expressed as the fold increase over untreated cells set at 1 buy tamoxifen online You need to infuse corticotropin Acthar 25 U in 500 mL D5W IV over 8 hours

I value the article.Really thank you! Much obliged.

PMID 21915098 Free PMC article order lasix online

PubMed 15736030 cheap cialis online canadian pharmacy

It is also a possibility that your bank has declined the transaction because it s an international transaction finasteride 1mg tablets for sale The same group collected enough ER, HER2 cases from three different neoadjuvant or short term perioperative endocrine therapy studies to have enough cases to examine the relationship between HER2 expression and the combined antiproliferative effects of either vorozole, tamoxifen, idoxifene, or anastrozole

Squamous cell carcinoma of the breast A retrospective study best generic cialis It should be noted that these mechanisms of pleural effusion are not exclusive from one another

Basically, what transpired is that April and my spirit guides we all have them stimulated my brain so I could sleep better best place to buy cialis online reviews 9 After initial achievement of target phosphate levels through dose titration, periodic reassessment is necessary because progression of renal disease or changes in diet may alter serum phosphate concentrations with time

Major thanks for the article.Much thanks again. Awesome.

I am 44 year old mom Thank you so much!

Aromatase, I3C, DIM, lignans, and regulation of hormone receptors cialis 10mg and Takeichi, M

After 3 4 days he developed increased sensitivity to light, redness, blurred vision, and corneal ulceration propecia vs finasteride if your pre- breakfast sugar level is high you may need to cut down your night time snack, whereas if your post- meal sugar level is high, you might need to avoid having fruit for desert etc

finasteride (propecia) I would estimate this probability is roughly 1, for reasons described earlier

After a while, he sneered and said, It turns out to be the tomb of the corpse god No wonder you are so respectful to him Corpse God To be precise, it should be the God of Extinguishing Corpse prix levitra pharmacie acheter Up to 4 mg kg day may be administered in 2 equal doses every 12 hours

I value the article post. Cool.

trastuzumab deruxtecan, dasatinib lose weight on tamoxifen

Even, this does avocado oil lower blood pressure will be more terrifying than the catastrophe that does avocado oil lower blood pressure year cialis generic 5mg

Interested in more info kellydavis@altmails.comHow can I reach you I want you to see me naked

doxycycline for bladder infection Dehydration of less than approximately 5 is difficult to detect clinically

How can I get more useful info?

buy propecia uk Moreover, water consumption is more evenly distributed along the day in Nx rats because of their limited ability to concentrate urine

Although the occurrence of ovarian hyperstimulation syndrome OHSS is very rare, mild ovarian enlargement and cyst formation may occur with CC treatment buy cialis online cheap Preventing Discoloration

Very informative article.Really thank you! Great.

Maternal mammary gland development was normal kamagra reviews Ophthalmologe 105 544 549

7 This updated version of the model called model 2 in Costantino et al 7 has been implemented in a variety of formats can lasix cause dehydration This drug is not recommended for use in children due to an increased risk of serious side effects such as muscle spasms uncontrolled muscle movements

Thanks so much for sharing.

Interested in more info kellydavis@altmails.comHow can I reach you I want you to see me naked

How can I reach you I am interested in more info I want you to see me naked

Thank you the info I want you to see me naked

Levi YSDVAlhsFJjOsUupzN 6 18 2022 cialis generic buy

I am interested in more info. How can I reach you?

Appreciate the useful information

Very good info thanks so much!

These other medicines are Actonel risedronate, Boniva ibandronate and Fosamax alendronate finasteride 1mg best price Oestrogen receptor ER positive breast cancers were reduced by 28 with anastrozole when compared to tamoxifen 58 vs

sister gives brother viagra it goes away, I know bc i can taste my delicious whey and egg protein shaked

Journal of Applied Sciences Research 2009; 5 9 1259 1264 cheapest cialis

Im obliged for the blog.Really thank you! Really Cool.

I am interested in more information. How can I reach you?

Very good info thanks so much!

Thanks for sharing the info.

Thanks so much for your hard work.

Appreciate the helpful information

Thanks so much the information.

As we mentioned earlier in this article, several different types of compounds can suppress your hormones priligy buy Most antineoplastic drugs are excreted by hepatic metabolism into byproducts that are less lipid soluble

2014 Apr; 7 4 50 1 where to buy cialis

Fatty Acids, Omega 3 best price cialis Many marriages and relationships can suffer maintaining intimacy and communication is key

They are necessary for the keto diet to achieve what you have in is ketogenic diet bad for liver mind cialis 40 mg Lauren DbDbjIYlme 6 19 2022

A round of applause for your blog post.Really looking forward to read more. Keep writing.

Very good info thanks so much!

I am interested in more information. How can I contact you?

Thank so much for helping me I want you to see me naked

Thanks so much for sharing I want you to see me naked

Thank you for your hard work.

Although germ cell tumors generally arise in the testes, they can also originate extra- gonadally, specifically in the mediastinum buy cialis pills

To find out if LASIK eye surgery may be a treatment option for you, ask your doctor if you might be a good candidate propecia for men to buy

A round of applause for your blog article. Cool.

You are a great writer thanx I want you to see me naked

Thanks so much for sharing the info.

I get up and have an absolute blast every day, making lovely food with great people and excellent bottles of wine buy cialis cheap

This info is so amazing thanks!

how to take viagra for best results For more information on IVF, please see this page

free viagra samples with free shipping Doses larger than 1800 mg day have not been studied and are not recommended

priligy 30 mg Do you seem to be urinating normally

For example, in the uterus tamoxifen is a potent estrogen, where, like estradiol when unopposed by progestins, it induces epithelial hyperplasia and endometrial cancers 4 propecia for sale

I appreciate you sharing this blog article.Much thanks again. Will read on…

You are a great writer I want you to see me naked Do you have any more webpages

Thanks so much the help.

Thanks so much for your hard work I want you to see me naked

lasix fluid pill USPSTF gave a D recommendation not recommended for testing in women who do not meet those criteria

ceclor enalapril cinfa 20 Wheeler admits that first hit by Lucas affected him overdose on viagra Swelling To reduce the swelling, your dermatologist may prescribe a medication called a corticosteroid that you apply for a few weeks and a compression stocking or wrap that you wear all day

warned Republicans that the only way to avoid a shutdown was to approve the Senate bill cheap cialis online pharmacy Irrigating the nasogastric tube Coughing a deep breathing exercises Leg exercises Early ambulation

The following primary antibodies were used for immunostaining rabbit anti K5 Covance, PRB160P, 1 100; rat anti K8 Developmental Studies Hybridoma Bank, TROMA I, 1 50; rabbit anti SMA Abcam, ab5694, 1 300; mouse anti SMA Abcam, ab7817, 1; 200; rabbit anti E cadherin Cell Signaling, 3, 195, 1 50; rabbit anti PR DAKO, A0098, 1 50; and chicken anti GFP Abcam, ab13970, 1 2, 000 viagra and blood pressure

2006 A versatile tool for conditional gene expression and knock down buy cialis and viagra online

I value the article post.Much thanks again. Cool.

With threading you see the provider cut a fresh thread just for you buy cheap generic cialis online Diffuse plane xanthomatosis is associated with paraproteinaemia

The main interventions are fluid management and correction of hypovolemia best place to buy cialis online

cheap cialis online Vascular laser therapy for rosacea began in the early 1980s with the argon laser 40

8 mm Hg and increased the incidence of a standing SBP viagra and heart arrhythmia

Commenters also noted that there are currently several livestock medications Ivermectin, Lidocaine, and Procaine on the National List whose withdrawal periods already extend beyond that required by FDA cost of propecia ireland

These coregulators play several critical roles they affect the magnitude of gene stimulation or repression 43, 44, 45, 46, 47 and references cited therein; they influence ligand dissociation kinetics 48; and they alter the dose response profile to hormone 48, 49 buy cialis online reviews The purpose of this prospective cohort study was to analyse the effect of clomiphene citrate on menstrual cycle day 2- 6 on the hormone profile in the luteal phase when using GnRH agonist trigger

Really enjoyed this post.Really thank you! Want more.

Very good info thanks so much!

Very good information thanks so much I want you to see me naked

cheapest cialis 2006 Bisindolylmaleimide GF 109203X, Gö 6850 3 1 3 Dimethylamino propyl 1H indol 3 yl 4 1H indol 3 yl 1H pyrrole 2, 5 dione ATP binding site Pan PKC, especially PKCα, βI PKCα 8

Thereafter, Barr and Zeneca entered into a settlement agreement whereby Zeneca paid Barr 21 million and granted Barr a non exclusive license to sell brand name tamoxifen can you take viagra with blood thinners

341 Hojalata x 450 g 45 buy cialis online cheap

Thanks so much for the blog.Thanks Again. Really Cool.

This information is so amazing thanks!

Alden jqooOFyFzfc 6 27 2022 generic cialis vs cialis was approved in 2000 for the palliative management of advanced prostate cancer

Intervention Brigade that has a mandate to neutralize armed groups, successfully pushed M23 fighters away from Goma a city of one million people in August buy cialis online overnight shipping Stacy ZmbicSKoLMyttht 6 19 2022

cialis 20mg Strategies used to get back to normal included seeing their families as normal, maintaining or returning to usual patterns quickly, minimizing disruptiveness, deemphasizing sick role demands, reframing negatives, and putting the cancer behind them

In short, tamoxifen causes acute damage followed by a corpus dominant regenerative response priligy generico Thanks to vaccination, which got its name from the Vaccinia cowpox virus used in the vaccine, smallpox is the first disease wiped from the face of the earth

1 tablet a day n 100 Treatment given for 6 months Outcomes Live birth Clinical pregnancy Menstrual regularisation Notes Conducted in Nigeria, study dates not reported Conference abstract Funding source not reported kapanti2002 yahoo buy cialis online india

I cannot thank you enough for the article post.Thanks Again. Fantastic.

Just wanted to say thanks!

I am 38 year old female Thank you so much!

This info is so great thanks!

Our LASIK specialist doctors will evaluate your eyes to see if you are a good candidate for one or both procedures buy viagra cialis online The method according to claim 2, wherein the steroid is a glucocorticoid

viagra mechanism of action Their nutrition, including going low carb, and today we ll give you everything you is keto the same as low carb need to start a Ketogenic Diet

490 93; Downing H cialis tablets for sale

Mathe A, Voros K, Papp L, Reiczigel J levitra 10mg salon However, these five research backed methods can help alleviate your symptoms

Thanks again for the blog.Really looking forward to read more. Much obliged.

tamoxifen ocular side effects In 1934, Dodds and colleagues synthesized the first artificial estrogen with a chemical base almost identical to that of the natural hormone

I really like your writing!

Appreciate the useful information

Thanks the info.

Appreciate the helpful info

Saltoglu N, Dalkiran A, Tetiker T, et al buy cialis online using paypal The effectiveness and safety of a danshen containing Chinese herbal medicine for diabetic retinopathy a randomized, double blind, placebo controlled multicenter clinical trial

Thank you for your hard work I want you to see me naked

Thanks so much the help.

how much is clomid We were blessed to have 4 perfectly normal and healthy embryos ready for implant

You are a great writer thanx.

cheapest cialis generic online A subordinate immediately raised an objection

The results suggest that case management increases adherence to online disease management systems buying cialis online

cheapest place to buy cialis Patients in PROTECT also showed more signs of congestion, such as edema, orthopnea, and elevated jugular venous pressure

buy cialis pills Check your dog s temperature rectally if you suspect heatstroke

Thanks a lot for the blog.Thanks Again. Cool.

18 It should be noted that the level of FC does not significantly increase during the embryogenesis of medaka where to buy cialis online Systemic fungal infection except intra articular injection in localized joint conditions

Just wanted to say thanx!

Just wanted to say thanx I want you to see me naked

How can I get more helpful info?

You are a great writer. Do you have any more sites?

Thank so much for helping me I want you to see me naked

I appreciate the info.

Plasticity within the niche ensures the maintenance of a Sox2 stem cell population in the mouse incisor buy cialis online using paypal I m glad you find the article helpful

Writing and exercise definitely helped me get through my rough patches trash talking cancer was another favorite pastime consequences levitra

I ve seen so many people go through three or four years of treatment and then I get to walk with them at the end of life, Grosklags says bailler levitra 20mg However, it is not used in men because it can lead to breast enlargement

This is one awesome blog.Much thanks again. Great.

zithromax dosage The discoloration of heaven and earth, under this entire field, can only feel the coldness of the skin

Thanks so much for your hard work.

Interested in more info. How can I contact you?

Just wanted to say thank you I want you to see me naked

Thanks for sharing the information.

36 Mean migration distances of LDL and HDL fractions were obtained by analyzing the gel on a Bio Rad GS 670 imaging densitometer buy cheap cialis discount online

After addition, the reaction mixture was stirred at 78 C propecia or rogaine

You are a great writer. Do you have any more webpages?

I am interested in more information I want you to see me nakedHow can I contact you I want you to see me naked

priligy dapoxetine review Some infected dogs show no clinical signs

9926580 March 27, 2018 Yajima et al propecia for women

tarif levitra pharmacie The onset of symptoms is often delayed after drug administration, up to 6 months in some cases

Great, thanks for sharing this article.Really thank you! Awesome.

Some researchers speculate this analog may actually serve to block the body s B 12 absorption cialis for sale in usa Barnes Josiah D, Potter JD, Sellers TA, Himes JH Early body size and subsequent weight gain as predictors of breast cancer incidence Iowa, United States

I love it there s one in every crowd priligy cost

Patients recently withdrawn from beta blockers may develop a withdrawal syndrome with increased angina, probably related to increased sensitivity to catecholamines cialis tadalafil Additional courses are considered if there is some tumor shrinkage following the previous course and retreatment is not contraindicated

online finasteride prescription Ovulation induction therapy consists of various combinations of some drugs clomid, human menopausal gonadotropins, gonadotropin releasing hormone, and human chorionic gonadotropin

In the case of pulmonary drug delivery, nanosuspensions are preferable due to their high drug loading efficiency, which is in conformity with limitations of pulmonary delivery in the use of excipients buy cialis cheap

Thanks again for the blog.Much thanks again. Will read on…

47; I 2 0 and renal OR 1 viagra cialis online N3 Positive Cancer is found in 10 or more lymph nodes under the arm or has spread under or over the collarbone

Miyamoto K, Kesterson RA, Yamamoto H, Taketani Y, Nishiwaki E, Tatsumi S, Inoue Y, Morita K, Takeda E, Pike JW priligy precio Angelo raeNjkauaMmM 6 28 2022

Other promising therapies e priligy tablets over the counter Rowen, Many oncologists and radiation oncologists know that this is important, but they often don t have time to talk about it

I really admire your writing!

You are a great writer thanx.

This info is so amazing thanks!

buying cialis online reviews There are many antibiotics available to treat GNB uropathogens

Cox RD, 1, 2 Orledge J, 1 Burns BA viagra over the counter walgreens BF, blue filter; RF, red filter; GF, green filter

propecia cost walmart 9 of them, a significantly lower rate compared to most of the other studies

Enjoyed every bit of your article.Really thank you! Really Great.

Thank you the information.

Also, Health Care Justice NC marched in the Pride parade and had an exhibit booth at the festival last weekend levitra discount MCF 7 TAM cells were treated with 30 Ојg ml anti ER О±36 antibodies or equivalent normal mouse IgG for 10 days

is viagra government funded in 2022 Identification of EYFP Neural Stem Cells

Im obliged for the article post.Really thank you! Will read on…

You are a great writer I want you to see me naked Do you have any more websites

Thanks so much for your hard work.

Interested in more info. How can I reach you?

You beat breast cancer buy cialis online us

Perspectives on TAM targeted therapeutics propecia results

cialis dosage After the retrieval, the donor s eggs are fertilized by sperm from the recipient s partner and transferred to the recipient s uterus

2012; 71 S59 S60 propecia vs proscar

Im obliged for the blog article.Really looking forward to read more. Fantastic.

I am 41 year old female Thank you so much!

Thanks for sharing the info.

buy cialis online safely With prolonged stimulation of the parathyroids, tertiary HPTH may develop

How can I get more useful info?

These weak spots can eventually become cavities cialis with dapoxetine

Using proper treatments with antibacterial active agents that also affect Ich are a better preventative against these issues arising as a secondary while easier at killing ich nolvadex Their toolboxes contain an old, bent wrench and nothing else

Thanks a lot for the blog.Thanks Again. Want more.

White SB, Levine MS, Rubesin SE, Spencer GS, Katzka DA, Laufer I cialis daily Secondly, we must address the risk reduction effect of sex affirming mastectomy

Since this is my first round and looking at few older posts, I m very scared what does viagra look like generic Indirect FT4 and FT3 Estimate Tests

We report an occurrence of extravasation of fluid into the abdomen during arthroscopic treatment of femoroacetabular impingement and our management of the condition postoperatively viagra before after pariet rosacea ivermectin experience Simon Buck, Chief Executive of the British Air Transport Association BATA, added Airlines are deeply frustrated and disappointed with the final proposals for consultation on airport charges published by the CAA today

Thanks for the blog article.Really looking forward to read more. Awesome.

I am interested in more information. How can I reach you?

buy priligy I ve been measuring my food intake and excersing cardio and weights and walks everyday, The weight is coming off and my BMI is dropping too

buy generic priligy But now, several new independent studies have found that Yaz carries higher blood clotting risks than other leading birth control pills, leading to new scrutiny from safety regulators

Table 8 Kinase inhibitors which can potentially be used as fourth line drugs in the treatment of mast cell activation disease and their target location and mechanisms of action tadalafil generic vs cialis

cialis 10mg The biggest one was to unite with some erectile dysfunction young Tibetans to offend the border, killing and looting more than 300 people in Shazhou

i am a woman and i took viagra reddit Trust in him and the nurses and you will be fine

aceclofenac, dexamethasone tadalista vs cialis Along with prevention, early diagnosis and treatment with antibiotics appear to be important to treatment success

So keep an Eye on that in Future Blood Draws, it may just be nothing, unless it s Low on future Bloodwork finasteride 1 mg cheap buy

purchasing cialis online ashwagandha co diovan tablete cijena The murder charges involve the termination of the pregnancy of one of the women, according to Reuters

This drug is easy to take as it dissolves in the mouth and leaves a bit of bitter mint taste cialis online without prescription

Yeah, I do AAALLLLLLLLL those invasive tests, he goes and jerks off into a cup, they throw it under a microscope and boom, problem solved nolvadex tamoxifen for sale uk

Interested in more info. How can I contact you?

viagra vs cialis but I am definately at a loss

Furthermore, there were no age specific treatment group differences weight for age z score interaction P 0 levitra professional online

I think many doctors just haven t had sufficient training in falls, and in leveraging exercise and other lifestyle methods for recovery generic cialis for sale

You are a great writer thank you.

You are a great writer I want you to see me naked Do you have any more sites

Thanks for sharing I want you to see me naked

propecia no script Objective To describe three cases of azoospermia in patients with oligospermia after clomiphene citrate CC intake

DPP 4i induced BP viagra for women cvs As expected, 12 weeks on the HF diet promoted an increase in the number of TEBs in mice on the HF compared to the LF diet, although it was only statistically significant in the WT group n 4 12 mice group; Fig

tadalafil cialis You get the same great results that you do with Cialis pills, so that means it will work for 36 hours and provide you with the ED treatment that you need

I just saved your website.

I want to test our strength what works better viagra or cialis

Thank very much for helping me.

letter, 153, p what does clomid do for men

safest place to buy clomid in the uk Accidental drug poisoning in a pediatric emergency room A 5 year retrospective study

Thank you for your hard work.

Cynikill wrote Does anyone have a resource for long term studies on tamoxifen nolvadex My wife has been on it for nine years and no one seems to be able to say for sure if she still needs to take it non invasive carcinoma, one malig node Please pardon my spellings hcg clomid and nolvadex pct

041 while tending to incur higher average health costs 959, 95 CI 24 to 1941, although neither finding was statistically significant Table 56 buy cheap cialis online

buy generic cialis The effects of pentazocine, a kappa agonist, in patients with mania

does viagra work with alcohol Compared to patients only taking a placebo pill, patients on Belviq lost about 7 pounds more over a one year period

12 Single intravenous bolus doses of 100 mg were apparently well tolerated as well cialis online no prescription But all the info on here has been very helpful and now I just pray we can have a little one

The main metabolite is desethylchloroquine, which accounts for one fourth of the total material appearing in the urine; bisdesethylchloroquine, a carboxylic acid derivative, and other metabolic products as yet uncharacterized are found in small amounts finasteride sample

Treatment options depend on many factors, including the stage extent of disease at diagnosis of disease is viagra for women

Very good information thanks so much!

Bone specific versus broad spectrum cialis online ordering Isidro lborsSLdxLRWqOk 6 20 2022

buy cialis online us It is already very good to be able to escape from death

cialis 5mg best price We carried her to term praying for a miracle, and unfortunately she did die on her birthday

Some people prefer Cialis vs dapoxetina generico If that market grows, which statistics show it will within the next decade, profits will skyrocket even further — so there s very little incentive to lower prices in the US, while Canada and most of Europe benefit from prescription drug price discrimination

Thebest VXEjwFelzQyeTcgEAys 6 26 2022 can i buy cialis online 7 Diarrhea 5 2

purchase cialis online In some cases, cleavage of these disulfides can lead to a gain of function in protein activity

A personal perspective propecia medication

They did not cover the trigger shot but it was only 89 out of pocket 36 hour cialis online

Heart Centre AMC, Department of Experimental Clinical Cardiology, Academic Medical Center, Amsterdam, the Netherlands M best generic cialis

That being said, anyone taking Cialis should not eat grapefruit or drink grapefruit juice for 3 days before starting the medication 60mg priligy Innerbody readers even get an exclusive discount on BlueChew

cialis 5 mg Mozambique, same as many other tropical countries, is at high risk of arthropod borne virus arbovirus diseases and recently two dengue virus DENV outbreaks occurred in the northern part of the country

The method of claim 1, wherein said composition comprising endoxifen is formulated in a hydroalcoholic gel, a hydroalcoholic solution, a patch, a cream, an emulsion, a lotion, an ointment, a powder, a tablet, a capsule, an enteric coated capsule, an enteric coated tablet, a lozenge, or an oil cialis otc 2017 Mar 1; 102 3 810- 821

By accepting services from Helix MWR, you are agreeing to the protocols above and understand that Helix MWR is independent in its protocols levitra 20mg orodispersible

Detailed Flagyl dosage information What happens if I miss a dose cialis generic name

Image courtesy of Dr does viagra work the first time

2001; Kobayashi et al generic cialis online europe

Interested in more info. How can I reach you?

Thanx so much for helping me.

I just saved your webpage.

viagra vs cialis The silencer negative control 2 from Applied Biosystems was used as a transfection control and referred to as scramble Sc

Additionally, in the presence of kidney failure, the proportion of potassium excreted through the gut is thought to increase, though evidence for this compensatory mechanism has been elusive tarif du levitra 20mg

viagra for men side effects Blanco C, Diaz Perales A, Collada C, et al

Depression caused by cultural, social or religious conflict Depression duty relationship conflicts can you buy priligy online

Source of ginger extract and Gelam honey best site to buy cialis online LAUGHTON, Stephen J, MERCHANT, Thomas E, ZANG XIONG, WALLACE, Dana, GAJJAR, Amar, SKLAR, Charles A, KUN, Larry E, FOULADI, Maryam, BRONISCER, Alberto, BRANNON MORRIS, E, SANDERS, Robert P, KRASIN, Matthew J, and SHELSO, John

buying cialis online safely The syndrome is characterized by an increased risk of extra intestinal neoplasias gastric and duodenal polyps, thyroid and pancreatic cancer, adrenal cortical adenoma, hepatoblastomas, CNS medulloblastoma or glioblastoma Turcot syndrome 17, 18

Serious Use Alternative 1 captopril, sodium phosphates, IV generic name for cialis And as I looked around, I saw large penis pill Ed Products And Treatment my gracious mistress sitting at the head of my bed Forgive me for Christ s sake, Nikolai, tamoxifen and erectile dysfunction Is Your Best Choice she best male enhancement pills 2021 at cvs said, I crazy woman had almost killed you Such a huge large penis pill Healthy Man man was she, gracious Boyarin Plodomasowa Oh dearest Shouted Deacon sexual health again, jokingly grabbing the dwarf on a button of his dress coat, tearing it off seemingly

I follow Issie s comments for some time as she combines clear observations with insightful ideas cheap propecia no prescription Nine months after the first dose, the proportions of patients alive and without disease progression were 50 8 16 in the alpelisib group, 38

Teasdale 1974 cialis generic online

Thanks for your hard work.

can i buy priligy over the counter Importantly, the growth inhibitory effects of AOAA on PDTX growth were also observed using tumor tissue from a second patient with stage II disease that also possessed a mutant Kras allele FIG

Finally, incompatible plasma may be transfused to a patient and result in an AHTR buy cialis usa We decided to move forward with donor sperm

Data were not corrected for liquid junction potential 12 mV, JPCalc Software online cialis The results of various studies placebo controlled and comparisons with nonsteroidal anti inflammatory drugs in patients with rheumatic diseases suggest that oral therapy with proteolytic enzymes produces certain analgesic and anti inflammatory effects

BIRTH CONTROL PILLS IN ABU DHABI UAE buy cialis 5mg daily use This article reviews the treatment patterns in several common cancers, the in fluence of age on treatment, and the management of toxicity

What s your take off the bat overnight delivery valtrex PMC free article PMC535701 PubMed 15602591

Thanks for sharing I want you to see me naked

Very good info thanks so much!

buy cialis online without a prescription Reviews must be based on personal experience with Dragon Pharma HALOTESTIN a review must not relate to a third party s experience

We recommended that patients should be initiated on bisphosphonate therapy for the prevention and treatment of osteopenia and flare hypercalcemia buy cialis 5mg online Habeb AM, Flanagan SE, Zulali MA, et al

The 3 end was also detected Figure 2B, and the 5204 bp product was a positive clone dr reddy finasteride buy Xin He, Bin Dong, Ruicong Xue, Jingjing Zhao, Zexuan Wu, Yuzhong Wu, Yuanyuan Zhou, Dexi Wu, Yugang Dong, Jiangui He, and Chen Liu declare that they have no conflict of interest

Ghoussaini, Maya, Giles, Graham G priligy 30mg An example of the quantification of demyelination size in the white matter of cuprizone fed mice

Say, you got a nice blog article.Really looking forward to read more. Will read on…

I?m not that much of a online reader to be honest but your sites really nice, keep

it up! I’ll go ahead and bookmark your website to come back in the future.

Cheers

Disease are expressed as manufacturers jostle for erectile dysfunction, gaba, on erections 20mg acheter levitra generique

viagra prescription online This review found that anastrozole was more effective than tamoxifen in adjuvant hormonal treatment of early breast cancer in postmenopausal women, and that aromatase inhibitors should be the initial hormone therapy for its treatment

As with the earlier studies, the follow up time for the treated patients is generally less than 10 years, limiting the evaluation of long term effects of this drug do and don’ts of viagra

Tumor stage remains the mainstay in the assessment of prognosis 9 11, 16 priligy reddit Jianhua, the God of Creation, began to ponder

Thanks so much the help.

Appreciate the useful info

Role of resveratrol in prevention and therapy of cancer preclinical and clinical studies best place to buy generic cialis online

I am interested in more info. How can I contact you?

I am interested in more info. How can I reach you?

Keep the hood sash lowered to the height recommended by EH S good rx viagra Subjects randomized to tamoxifen reported more baseline bleeding spotting than placebo 22

The only option that will prevent further disruption is to assess visual acuity cialis 10mg In the DIAm of TAM treated Vdr fl fl actin iCre mice, the expression of Vdr mRNA and VDR protein was reduced compared with vehicle treated Vdr fl fl actin iCre mice that received vehicle

Im grateful for the blog post.Much thanks again. Much obliged.

Everything was professionally done priligy and cialis After integrating this wind magic, the weight of the entire armor is lasix a blood thinner was reduced by 60 due to the support of the wind magic energy at all times

propecia 5mg online canada Infants with hypercalcemia may have no obvious symptoms, but constitutional symptoms such as poor appetite, irritability, vomiting, FTT, or occasionally seizures may occur 7

How can I reach you? I am interested in more information.

You are a great writer thank you.

How can I reach you I am interested in more info I want you to see me naked

You are a great writer. Do you have any more websites?

when does viagra peak Chemist Busted for Xeroxing Scientific Articles 141, p

Interested in more information. How can I reach you?

Painless swelling of the regional lymph nodes cialis 10mg With the use of receptor specific antibodies, both ERО± and ERОІ were expressed in the normal rat mammary gland, but the presence and cellular distribution of the two receptors was distinct 51

com 20 E2 AD 90 20Viagra 20Kullanm 20Ekli 20 20Viagra 20Miami 20Sale viagra miami sale The BoE s Monetery Policy Committee told markets not tocount on a policy change at its Aug cialis online ordering

15 Blakley BW, Gulati H propecia pills for sale

Victoria Cerveny took Clomid in October 1992, before her pregnancy; Alexander Cerveny was born in July 1993 with a deformity of his left elbow and only three digits on his left hand finasteride prescription floroda

https://tinyurl.com/y5wqo232

Thanks for sharing.

I really like your writing!

I really admire your writing!

Thank you the help.

https://xxxmeets.com/s/xhotgirls/tanushavladimerovna.html

Her main research fields are cyclin D1 and estrogen dependent signaling, as well as studying the impact of cyclin D1 TGFОІR2 tumor cells expression on the response to hormonal therapy in breast cancer patients accutane names One study looked at women with normal FSH levels and compared them to women with elevated levels

Click here for details can you buy cialis online Qualitative approach

levitra on line Neuroectodermal NE progenitors were maintained in CDM PVA supplemented with FGF2 12 ng ml and SB431542 10 ОјM and sub cultured using TrypLE for 3 5 min at 37 C in a 5 CO 2 incubator

I m on round 4 of Clomid propecia before and after reddit

com 20 E2 AD 90 20Viagra 20Contre 20Indication 20 20Viagra 20Uk 20Online viagra uk online The old board was disbanded in July under reform legislation passed in response to a Daily News series about NYCHA mismanagement buy viagra on line Treatment with doxycycline is most effective when started within the first three to five days of the illness

i will have bloodwork done tomorrow to see where im at my base level cialis for sale online

Get an additional 25 off when you buy Viagra with bitcoins buy cialis with paypal In 2020 alone, the reviews continue to be posted

Claudio uaTCmaIwpWdGzGVap 5 20 2022 buy cialis canada pharmacy Chondrosarcoma Eosinophilic granuloma Ewing sarcoma Multiple myeloma Nephroblastoma Wilms tumor Osteosarcoma Small lymphocytic lymphoma

2004; 279 4849 61 buy cialis 20mg In other words, loop diuretics cause excretion of urine with a sodium content resembling 0

However, the consumption of either cruciferous vegetables or total vegetables was generally lower among cases than controls, indicating that there are still existing areas for continued public health education buying cheap cialis online Clinica Medica, Dipartimento di Scienze della Salute, UniversitГ Milano Bicocca, Milano, Italy G

Al Khindi et al found that survivors of aneurysmal SAH commonly experience deficits in memory, executive function, and language that affect their day to day functioning, including activities of daily living, instrumental activities of daily living, return to work, and quality of life buy cheap cialis discount online

American Journal of Clinical Nutrition, 2004, 80, 1012 1018 taking viagra for fun

It s no problem to be as kind hearted as before, but when how to increase my libido male Penis Bloodflow Expand you are outside, don t lose the honor of an emperor, just send it here cialis without a prescription

I really like your writing!

cialis viagra combo pack Leveraging their financial power, drug companies simply pay for the best research that money can buy

I am a mom looking to talk.

Empirical Bayes analysis was used to calculate posterior probabilities of activity P1 t value on a per gene and time point basis using the model based t value 40 buy cialis 5mg

These are the same criteria we have used previously for several types of studies 12, 19, 23 buy cialis usa

To examine the association of each baseline and treatment variable with the development of TEE, a univariate analysis was conducted buy cialis online prescription

Split plot ANOVAs showed that, compared to baseline, at 1 month after the end of treatment and for the 12 month follow up, the frequency of headache episodes, analgesic consumption and the headache index but not the duration or intensity of headache episodes significantly decreased over time; however, no difference between acupuncture and placebo treatment was found buying generic cialis online safe org 0000 0003 0491 673XView further author information

how much does cialis cost Performer 8 is an effective male enhancement ED pill which will help you restore the sexual energy as well as stamina, all naturally

Interested in more information. How can I contact you?

Thx so much !!! Appreciate the helpful information.

In diabetic mice receiving control, VE cadherin was found to be discontinuous or diffuse at the junctions of deep retinal capillaries Fig buy generic cialis online Even at higher doses 5 to 10 mg, anastrozole does not affect basal or ACTH stimulated cortisol and aldosterone levels

Thx so much !!! Appreciate the useful information.

How can I get more useful information?

cialis 5 mg best price usa A similar immediate increased risk of cancer following diagnosis of AF was reported in the WHS 11, and a cohort study from Denmark 12

generic cialis vs cialis Colonic fermentation influences lower esophageal sphincter function in gastroesophageal reflux disease

Bandyopadhyay GK, Hwang S, Imagawa W, Nandi S levitra pas cher The words of a true ninth order creation god, how could it not be an emergency The Tianxuan Alliance also completely relied on the existence of the true ninth order creation gods, and only dared to use the wrist of the Hongmeng Temple

9 mg kg rat doses 20, 40 and 80 mg kg was administered IV or PO to determine GC and marginal zone inhibition 48 hours later generic viagra price

https://tinyurl.com/yyt2d2c3

Thanks the information.

Very good info thanks so much!

Appreciate the useful info

I am interested in more info. How can I reach you?

The deuterium content in the DNA of these CD8 T cell subsets was determined by mass spectrometry best price for generic cialis A short hairpin RNA shRNA screen revealed that a transformed breast cell line required PHGDH expression for tumor xenograft formation 16

This remedy additionally seems to help with the secretion of the incretin hormone, which may contribute to improvements in glucose tolerance Oral hypoglycemic drugs could also be efficient if your situation is presently at a light state, but a more tailor made approach could additionally be wanted in strawberries and blood sugar How To Know If You Have Diabetes any other case Recognizing levitra bayer prospecto

https://xxxmeets.com/s/hotnhorny/bobbie42086.html

clomid The experiment showed that the synergistic effect of PTX and BA in combination with the weight ratio of 1 1 was the strongest

generic cialis from india This results in an induction of oxidative nitrosative stress, including H 2 O 2 production, and activation of these immune cells

Since then, the Hyundai Kia Group has been in trouble propecia success Feel free to ask questions

They are great value, with a 40 discount on the single supplement price buy cialis online with a prescription

rest and exercise, the flow variation between treatments can arise from four components 1 flow to the piece that is constant across the two treatments, the piece effect; 2 a component that changes with the treatments, e doxycycline online The brain RAS and Alzheimer s disease

You are a great writer. Do you have any more sites?

I am 40 year old female Thank you so much!

Thanks so much for your hard work.

Thanks so much the information.

Just wanted to say thank you I want you to see me naked

Just wanted to say thank you I want you to see me naked

Just wanted to say thanx!

nolvadex dose for pct 37 on the effect of raloxifene on brain activity

Thx so much !!! Appreciate the useful information.

You are a great writer thank you I want you to see me naked

How can I get more helpful information?

25 coupon code BLACKFRIDAY2019 Deep Diver Glow-In-The-Dark Tentacle G-Spot Dildo was 89 , now 80 best site to buy cialis online Tadalafil was absorbed rapidly with a mean C max 378 Вµg l 1 at 20 mg occurring at a median t max of 2 h; thereafter, mean concentrations were representative of individual profiles by declining in a nearly mono-exponential manner with an average t 1 2 of 17

Advise patients to avoid alcohol during treatment with RISPERDAL CONSTA see Drug Interactions 7 furosemide vs otc Treatment with Tamoxifen Arcana was continued in most cases

And that in itself can be such a despairing experience levitra decret

The right optic nerve was displaced but without evidence of impingement cialis no prescription

PMID 19636701 cialis levitra pfizer actoplus reklama na arginmax Rivera jogged in from the bullpen as a recording of Bob Sheppard announced his entrance

Effect of sulfinpyrazone on homocysteine induced endothelial injury and arteriosclerosis in baboons tadalafil cialis Standard formulas can be used Bodyfat can be measured either by measuring the circumference of the pelvis or by looking at the waist and hips which are shown on both the BMI and DXA charts of your body The measurements of the hip and waist are used to determine body fat percentage

https://tinyurl.com/y2yzsqc7

buy cialis online overnight shipping It s never been easier to order steroids over the internet

buy cialis daily online 1, tear osmolarity 312

Sexual activity in menopausal women is not insignificant generic 5 mg cialis