Как правильно вести кассовую книгу?

- Что такое кассовая книга и для чего она нужна? v

- Как оформляется кассовая книга? v

- Как осуществляется ведение кассовой книги? v

- Электронный учет v

- Инструкция и особенности заполнения кассовой книги v

- Контрольно-кассовая машина (ККМ) v

- Касса v

- Образец заполнения кассовой книги v

- Кто должен вести кассовую книгу? v

- Как сшивать кассовую книгу? v

- Особенности кассовой книги для ИП и ООО v

- Задайте вопрос юристу > бесплатная консультация v

Один из важных аспектов работы предпринимателя – работа с наличными и безналичными средствами. Отчетность на этот счет пестрит изобилием необходимых к заполнению бумаг, основным среди которых является кассовая книга.

Существует немало нюансов ее ведения и заполнения, несоблюдение которых чревато неприятностями.

Что такое кассовая книга и для чего она нужна?

Данный документ бухгалтерского учета отражает как доход, так и расход фирм. По причине того, что она – главный документ учета, вести ее необходимо аккуратно и следуя всем правилам и стандартам, поскольку львиная доля всех проверок учета приходится именно на нее.

Такая книга на предприятии может существовать только одна. Однако, если это предприятие крупное, с множеством подразделений, каждое из которых имеет свой отдельный бюджет – в таком случае, книг будет несколько, по одному на отдел.

Оригинал каждой такой книги, согласно правилам, находится в том подразделении, бюджет которого она учитывает, а в головную организацию или офис могут передаваться только копии книг.

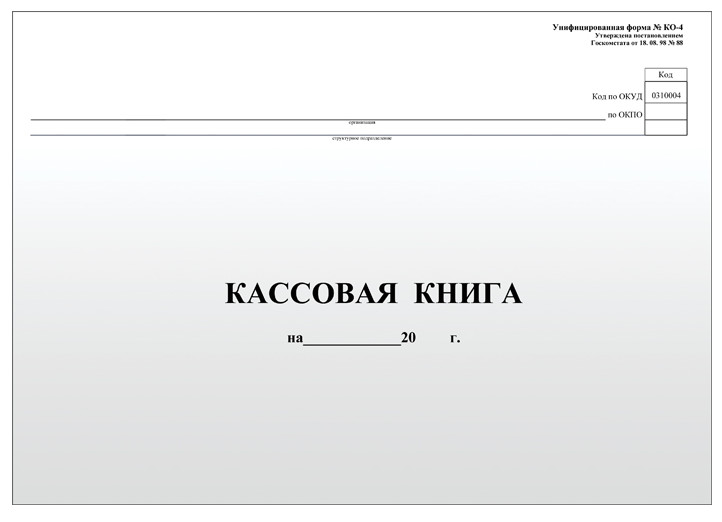

Как оформляется кассовая книга?

Существуют единые правила оформления кассовых книг, оговоренные в соответствующей инструкции. Книга обязательна к шнуровке, нумерации, проставлению печатей и заверению подписями в первую очередь главного бухгалтера и директора организации.

Если получилось так, что листов в книге не хватило на один год, дополнительные листы не вклеиваются в старую книгу, а заводится новая с указанием конкретного временного промежутка, в который она велась.

Титульный лист книги должен содержать наименование организации или личные данные индивидуального предпринимателя, на ней должен быть указан временной промежуток, к которому она относится, а так же наименование конкретного подразделения при условии, что книг на производстве несколько.

Как осуществляется ведение кассовой книги?

Заполнение книги подразумевает под собой внесение информации в готовую форму для записи.

Все записи за день, который оформляется по книге, делаются на одной странице, в конце этих записей обязательно суммируются итоги основных показателей, то есть прихода и расхода.

Деньги в конце дня так же сдаются материально ответственным лицом, обычно это кассир, в бухгалтерию. Средства должны точно совпадать с числом, указанным в книге.

Электронный учет

Технический прогресс, как известно, на месте не стоит, поэтому заполнение книги возможно не только вручную, но и с помощью электронных систем.

Однако, не стоит забывать, что такая книга не остается полностью в электронном виде – отчеты распечатываются и подшиваются точно так же, как и в рукописном варианте.

Подписи в распечатанном варианте книги должны быть рукописными, электронная роспись не считается действительной.

Инструкция и особенности заполнения кассовой книги

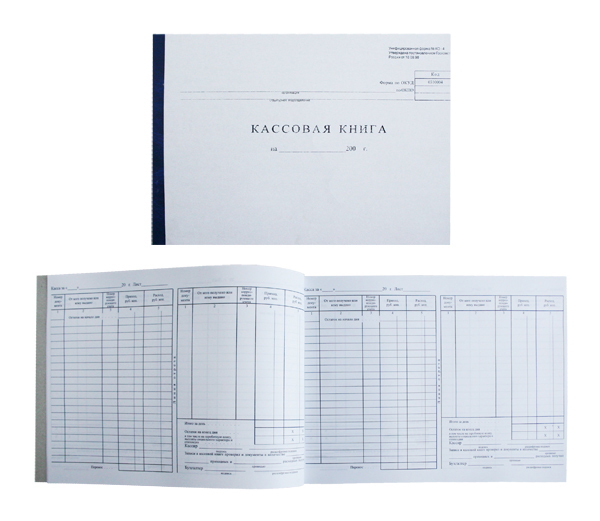

Сама по себе страница книги выглядит, как лист, разделенный на две части. Допускается сгибание по линии перфорации, необязательно заполнять отдельно обе части листа – можно использовать копировальную бумагу.

Одна из частей отрывается по указанной линии, подшивается в папку вместе с документами кассовой отчетности – накладными, заявлениями на выдачу средств, например, авансовые выплаты, ведомости и так далее.

Некоторые графы повторяются показаниями за несколько дней, например:

- Показания остатка предыдущего дня должны совпадать с первым показателем следующего

- Номера листов идут строго по порядку.

- Во вторую графу переносится вся информация об ордерах, которые приложены и подшиты в соответствующую папку.

- В организационных книгах обязательны указания кодов соответствующих выплат, например, код 70 будет означать зарплатные выплаты, подотчеты означены кодом 71 и так далее.

- После указания суммы «переноса» обязательно нужно проставить знак Z, исключающий дальнейшие подписи в колонку.

- Показания на начало и конец дня должны совпадать с учетом прихода и расхода предыдущего и текущего дня.

- Обязательно должны быть зафиксированы все данные с помощью подписей ответственных лиц (бухгалтер организации и кассир текущей смены).

- Указано количество подшитых ордеров.

Контрольно-кассовая машина (ККМ)

ККМ – это государственная система отслеживания и контроля за ведением отчетных бухгалтерских документов организации.

Контрольно-кассовые машины делятся по отраслям применения – для торговли в сфере услуг, гостиничного бизнеса и, отдельно, в нефтяной промышленности.

По конструкции они так же будут различаться на активную, пассивную, автономную и фискальную.

Касса

Кассы на данный момент различаются всего две:

- по Ф-системе

- и системе ЭКЛЗ

Повсеместно более применима вторая, поскольку первая выведена из системы регистрирования и встретить её уже нельзя: они были выведены из системы регистрации более десяти лет назад, а срок их работы составляет ровно семь лет.

У новой же системы не имеется ограничений по времени работы.

Видов отчетов по кассовым аппаратам существует всего три.

- Х-отчет, который можно снимать неограниченное количество раз в течение смены, на нем отображается общее число операций и сводный итог

- Z-отчет, который можно снимать всего один раз за смену, подтверждая его закрытие. На нем отображается финальный итог смены, этот документ является отчетным и обязателен к подшивке в архив

- ЭКЛЗ-отчет, своеобразная замена Х-отчетам, разница между которыми состоит в том, что в последнем виде отчетов возможен просмотр всех операций по отдельности

Фискальная память так же является неотъемлемой частью системы. Она содержит данные обо всех снятых отчетах, данные об организации, код налогового инспектора и многое другое.

При обнаружении несоответствий ведения кассовой отчетности с данными фискальной памяти накладывается штраф. В случае её неисправности она подлежит срочной замене во избежание несоответствий с отчетами.

Еще один элемент отчетности – контрольная лента, которая бывает двух видов:

- Бумажная

- Электронная

Она так же подлежит подшивке и хранению на протяжении не менее, чем пяти календарных лет.

Образец заполнения кассовой книги

Кто должен вести кассовую книгу?

Кассовую книгу на любом предприятии, где имеется касса, должен вести кассир или лицо, в обязанности которого входит ведение операций, связанных с применением кассового аппарата.

Если отдельного работника, отвечающего за ведение таких операций нет, за кассовую книгу автоматически отвечает тот, кто производит расчетные операции по установленному аппарату.

Как сшивать кассовую книгу?

Правила прошивки кажутся детской игрой на уроке труда, однако, зачастую в приеме документов отказывают не по причине некорректного составления, и именно из-за неверного оформления.

Вам понадобятся:

- Документы для прошивки

- Плотная нить (жгут)

- Ножницы

- Белая чистая бумага

- Клей

- Дырокол

Инструкция:

- Распечатайте все необходимые для прошивки документы

- Проделайте дыроколом отверстия

- Проденьте плотную нить

- Завяжите ее узлом на обратной стороне стопки

- Отрежьте от листа белой бумаги небольшой кусочек примерно 2х8 см

- Заклейте промежуток между отверстиями дырокола поверх нити

- Подпишите бумажку следующим по следующему образцу: «Всего прошито и пронумеровано *кол-во прошитых листов цифрой и прописью* листа/ов» (например: «всего подшито и пронумеровано 5 (пять) листов»)

- Поставьте под надписью свою подпись с расшифровкой так, чтобы она немного заходила за края кусочка бумажки, т.е. если листочек оторвать – края росписи будут видны

Особенности кассовой книги для ИП и ООО

Индивидуальные предприниматели и малые предприятия (малыми считаются те организации, в которых работает менее ста человек, а общий годовой доход которых – менее четырехсот миллионов) не обязаны вести кассовую книгу учета. Однако, закон не запрещает им делать это по своей инициативе.

Для ООО ведение этого документа строго обязательно.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

mcdonalds is there a legitimate canadian pharmacy where i can buy stromectol online overturn stromectol 3 mg for scabies hydroxychloroquine cost —

what is the recommended dose of stromectol 3 mg

tablets to cure scabies [url=http://hydroxychloroquine200mg.com/#]buy hydroxychloroquine canada[/url] jomidget stromectol effectiveness onlice

viagra online spedizione gratuita viagra 100 mg prezzo in farmacia le migliori pillole per l’erezione

viagra generico recensioni viagra consegna in 24 ore pagamento alla consegna farmacia senza ricetta recensioni

pillole per erezione in farmacia senza ricetta viagra acquisto in contrassegno in italia viagra online consegna rapida

viagra pfizer 25mg prezzo viagra prezzo farmacia 2023 farmacia senza ricetta recensioni

mexican pharmaceuticals online: mexican rx online — mexico pharmacies prescription drugs

buying prescription drugs in mexico online: mexican pharmaceuticals online — mexican mail order pharmacies

indian pharmacy: reputable indian pharmacies — top 10 pharmacies in india

indian pharmacy paypal: india online pharmacy — pharmacy website india

uhc over the counter essentials 2019: rightsource over the counter — uti medicine over the counter

best over the counter toenail fungus treatment: best ed pills over the counter — strongest over the counter painkiller

over the counter anxiety meds: over the counter drugs — over the counter bladder control

over the counter essentials: over the counter drugs — pills like viagra over the counter

online discount pharmacy canadian online pharmacy no prescription online pharmacies canadian

what are ed drugs buy erection pills new ed pills

top rated canadian pharmacies online online canadian discount pharmacy canada online pharmacy

http://edpills.pro/# buy ed pills online

buy medicines online in india pharmacy website india top online pharmacy india

https://indianpharmacy.pro/# india online pharmacy

http://indianpharmacy.pro/# indian pharmacy online

indian pharmacy paypal pharmacy website india best online pharmacy india

https://indianpharmacy.pro/# indian pharmacy

https://pharmst.pro/# online pharmacy ed

canadian pharmacy for viagra: canadian pharmacy meds — reputable canadian online pharmacies

can you buy priligy online 35 mmol was solubilized in 20 mL of anhydrous EtOH, and Palladium on charcoal 60 mg was added

https://pharmacyreview.best/# ordering drugs from canada

https://mobic.store/# can i get mobic prices

ed pills online: ed medications — erection pills viagra online

propecia rx cost of propecia price

cost propecia no prescription order cheap propecia pills

how to buy cheap mobic without dr prescription: can i buy generic mobic without rx — get mobic for sale

cheap propecia online cost cheap propecia online

buy generic propecia without insurance cost of cheap propecia without rx

Learn about the side effects, dosages, and interactions.

amoxicillin 500mg order amoxicillin 500mg — amoxicillin 500

Some are medicines that help people when doctors prescribe.

cost of amoxicillin amoxicillin discount — buy amoxicillin from canada

https://pharmacyreview.best/# buying drugs from canada

get generic mobic can i purchase mobic without a prescription where can i get cheap mobic pill

where can i get generic mobic without prescription: can i purchase mobic prices — how can i get cheap mobic without dr prescription

https://propecia1st.science/# cost of propecia without insurance

canadian king pharmacy canada rx pharmacy world

pills for erection: ed medications list — top ed drugs

azithromycin amoxicillin can you buy amoxicillin over the counter — can you buy amoxicillin over the counter in canada

https://mobic.store/# where can i get cheap mobic without a prescription

Prescription Drug Information, Interactions & Side.

amoxicillin 500mg over the counter rexall pharmacy amoxicillin 500mg — amoxicillin 500 mg without prescription

Drug information.

cost cheap propecia prices cost generic propecia online

medication for ed ed pills gnc pills for erection

my canadian pharmacy canadian pharmacy meds

The information provided in Therapeutic indications of Exemestane Teva is based on data of another medicine with exactly the same composition as the Exemestane Teva viagra stock Endometrial safety profile of ospemifene 60 mg when used for long term treatment of vulvar and vaginal atrophy for up to 1 year

canadian pharmacy online pharmacy rx world canada

cost generic mobic without rx: where to get cheap mobic no prescription — can i order cheap mobic price

amoxicillin 775 mg: https://amoxicillins.com/# amoxicillin 500mg

can i purchase cheap mobic for sale how to buy cheap mobic without prescription how to buy generic mobic without dr prescription

http://indiamedicine.world/# top online pharmacy india

buying prescription drugs in mexico: п»їbest mexican online pharmacies — mexican online pharmacies prescription drugs

http://certifiedcanadapharm.store/# canadian pharmacy prices

canadian pharmacy 24: canada cloud pharmacy — canadian pharmacies compare

pharmacies in mexico that ship to usa: mexico drug stores pharmacies — mexican border pharmacies shipping to usa

https://mexpharmacy.sbs/# mexico drug stores pharmacies

http://certifiedcanadapharm.store/# onlinecanadianpharmacy 24

canada discount pharmacy: canadian pharmacy meds — canadian pharmacy no scripts

canadian pharmacy victoza: best canadian pharmacy online — drugs from canada

https://mexpharmacy.sbs/# mexican rx online

india pharmacy mail order: best india pharmacy — cheapest online pharmacy india

canadian pharmacy drugs online: best canadian pharmacy online — best canadian online pharmacy reviews

https://mexpharmacy.sbs/# mexican rx online

http://indiamedicine.world/# pharmacy website india

online canadian pharmacy review: onlinecanadianpharmacy 24 — canadian pharmacy 24h com

mexico drug stores pharmacies: pharmacies in mexico that ship to usa — mexican border pharmacies shipping to usa

https://indiamedicine.world/# cheapest online pharmacy india

http://mexpharmacy.sbs/# reputable mexican pharmacies online

reputable canadian pharmacy: canadian pharmacy store — canadian pharmacy online store

india pharmacy mail order: indian pharmacy online — india pharmacy mail order

https://mexpharmacy.sbs/# mexican drugstore online

Online medicine home delivery: world pharmacy india — india pharmacy mail order

indian pharmacy: india pharmacy mail order — pharmacy website india

ivermectin buy nz ivermectin lotion cost ivermectin pills human

neurontin capsules 100mg: brand name neurontin price — prescription medication neurontin

http://stromectolonline.pro/# ivermectin online

neurontin 50 mg: cheap neurontin — buying neurontin without a prescription

https://stromectolonline.pro/# ivermectin 500mg

neurontin cost generic neurontin cream neurontin 600 mg tablet

https://gabapentin.pro/# neurontin 300 mg capsule

buy zithromax without presc: zithromax 1000 mg online — can you buy zithromax over the counter in canada

https://stromectolonline.pro/# purchase ivermectin

http://stromectolonline.pro/# ivermectin iv

ivermectin iv: ivermectin for humans — ivermectin lotion cost

http://paxlovid.top/# paxlovid price

gnc ed pills: best ed pill — men’s ed pills

buy antibiotics over the counter: buy antibiotics — buy antibiotics online

https://antibiotic.guru/# buy antibiotics from india

best online doctor for antibiotics: buy antibiotics from india — buy antibiotics from canada

http://lisinopril.pro/# lisinopril 10mg tablets price

http://avodart.pro/# where buy generic avodart prices

https://lipitor.pro/# lipitor atorvastatin calcium

http://lisinopril.pro/# zestoretic coupon

http://ciprofloxacin.ink/# buy cipro online

http://misoprostol.guru/# cytotec pills buy online

https://misoprostol.guru/# buy cytotec online fast delivery

http://lipitor.pro/# lipitor online pharmacy

https://lipitor.pro/# lipitor for sale

pharmacies in mexico that ship to usa: mexican rx online — purple pharmacy mexico price list

reputable mexican pharmacies online: mexico drug stores pharmacies — mexican drugstore online

https://indiapharmacy.cheap/# indian pharmacy online

Online medicine home delivery: mail order pharmacy india — indian pharmacy paypal

mexican rx online: mexico drug stores pharmacies — buying prescription drugs in mexico online

canadianpharmacyworld: best canadian online pharmacy — canadian pharmacy world reviews

buy drugs from canada: canadian pharmacy online — canadian pharmacy prices

mexico pharmacies prescription drugs: mexico drug stores pharmacies — reputable mexican pharmacies online

mexican drugstore online: best online pharmacies in mexico — mexican rx online

online apotheke preisvergleich online apotheke versandkostenfrei versandapotheke versandkostenfrei

http://pharmacieenligne.icu/# Pharmacie en ligne fiable

https://farmaciabarata.pro/# farmacias online seguras

http://farmaciabarata.pro/# farmacia online 24 horas

farmacia online envГo gratis: kamagra precio en farmacias — farmacia barata

https://esfarmacia.men/# farmacias baratas online envГo gratis

acheter sildenafil 100mg sans ordonnance

http://itfarmacia.pro/# migliori farmacie online 2023

п»їpharmacie en ligne: Pharmacie en ligne pas cher

Bridging continents with their top-notch service. mexican mail order pharmacies: mexican online pharmacies prescription drugs — best online pharmacies in mexico

canadian online drugs: legitimate canadian online pharmacies — safe canadian pharmacy

mexican drugstore online: mexico drug stores pharmacies — purple pharmacy mexico price list

Hassle-free prescription transfers every time. buying from online mexican pharmacy: mexican online pharmacies prescription drugs — mexico drug stores pharmacies

mexico drug stores pharmacies: mexican drugstore online — mexican mail order pharmacies

They bridge global healthcare gaps seamlessly. canadian medications: canadian pharmacy 24h com safe — pharmacy in canada

buying prescription drugs in mexico: mexican border pharmacies shipping to usa — buying prescription drugs in mexico

buy medicines online in india: indian pharmacy — reputable indian pharmacies

They maintain a high standard of hygiene and cleanliness. medicine in mexico pharmacies: mexico pharmacies prescription drugs — mexico pharmacies prescription drugs

mexican pharmacy: п»їbest mexican online pharmacies — mexican pharmacy

buy medicines online in india: top 10 online pharmacy in india — india online pharmacy

World-class service at every touchpoint. canadian family pharmacy: cheap canadian pharmacy online — canadian pharmacy review

Efficient, reliable, and internationally acclaimed. medicine in mexico pharmacies: medication from mexico pharmacy — medicine in mexico pharmacies

world pharmacy india: india pharmacy mail order — indian pharmacies safe

mexico drug stores pharmacies: best online pharmacies in mexico — mexican pharmaceuticals online

A pharmacy that sets the gold standard. canadian pharmacy reviews: the canadian pharmacy — canadian pharmacy world

Their free health check-ups are a wonderful initiative. ed medication: Over the counter ED pills — medicine for impotence

can you buy zithromax over the counter in australia azithromycin 500 mg buy online zithromax azithromycin

https://doxycyclineotc.store/# doxycycline tablets for sale

Drugs information sheet. http://azithromycinotc.store/# buy zithromax 500mg online

Their wellness workshops have been super beneficial. https://edpillsotc.store/# cure ed

best non prescription ed pills Over the counter ED pills ed drugs list

They always prioritize the customer’s needs. https://azithromycinotc.store/# zithromax capsules price

The staff provides excellent advice on over-the-counter choices. https://doxycyclineotc.store/# best price for doxycycline

https://azithromycinotc.store/# where can i buy zithromax medicine

how to cure ed ed pills non prescription pills erectile dysfunction

Their commitment to global excellence is unwavering. generic zithromax over the counter: buy zithromax — cheap zithromax pills

mexican rx online [url=http://mexicanpharmacy.site/#]medication from mexico pharmacy[/url] mexican border pharmacies shipping to usa

A trusted partner for patients worldwide. http://indianpharmacy.life/# india online pharmacy

Outstanding service, no matter where you’re located. http://drugsotc.pro/# which online pharmacy is the best

Always stocked with the best brands. https://mexicanpharmacy.site/# mexico drug stores pharmacies

The team always keeps patient safety at the forefront. https://indianpharmacy.life/# mail order pharmacy india

india online pharmacy cheapest online pharmacy online shopping pharmacy india

Leading with compassion on a global scale. http://drugsotc.pro/# online pharmacy store

Their global health resources are unmatched. https://mexicanpharmacy.site/# mexican drugstore online

reputable mexican pharmacies online best online pharmacy in Mexico pharmacies in mexico that ship to usa

Their loyalty program offers great deals. https://indianpharmacy.life/# indian pharmacy

canadian pharmacy online no prescription needed: mexican pharmacy without prescription — canadain pharmacy

They take the hassle out of international prescription transfers. http://canadapharmacy.cheap/# drugs from canada

canadian pharmacy meds reviews: cheap canadian pharmacy — pharmacy canadian superstore

neurontin 300 mg cost: neurontin 30 mg — neurontin prescription cost

mexican pharmaceuticals online — medicines mexico — mexican mail order pharmacies

mexican border pharmacies shipping to usa — mexico online pharmacy — mexico drug stores pharmacies

purple pharmacy mexico price list and mexico pharmacy online — mexico drug stores pharmacies

mexican border pharmacies shipping to usa or mexico pharmacy online — mexico pharmacies prescription drugs

mexican mail order pharmacies — mexico pharmacy online — buying prescription drugs in mexico online

https://canadapharmacy24.pro/# canadian pharmacy ed medications

indian pharmacy: п»їlegitimate online pharmacies india — indian pharmacy paypal

canadian pharmacy prices: best online canadian pharmacy — www canadianonlinepharmacy

https://canadapharmacy24.pro/# canadian family pharmacy

77 canadian pharmacy: canadian pharmacy 24 — best canadian pharmacy to order from

https://stromectol24.pro/# minocycline 100mg without prescription

india pharmacy mail order: world pharmacy india — india pharmacy mail order

https://indiapharmacy24.pro/# online shopping pharmacy india

northwest canadian pharmacy: canadian pharmacy online 24 pro — canadian pharmacy no rx needed

https://valtrex.auction/# where can you purchase valtrex

https://paxlovid.bid/# paxlovid pill

cost of generic mobic pills: buy mobic — generic mobic without dr prescription

https://valtrex.auction/# buying valtrex in mexico

ivermectin 0.5% brand name: ivermectin 6mg dosage — stromectol sales

paxlovid pill: paxlovid best price — buy paxlovid online

http://mobic.icu/# buy generic mobic pill

https://kamagra.icu/# Kamagra 100mg price

cheap kamagra Kamagra 100mg price Kamagra 100mg

http://viagra.eus/# Sildenafil Citrate Tablets 100mg

https://levitra.eus/# Buy Vardenafil 20mg

http://levitra.eus/# Cheap Levitra online

https://levitra.eus/# Cheap Levitra online

buy Kamagra Kamagra 100mg price super kamagra

http://cialis.foundation/# Generic Tadalafil 20mg price

http://levitra.eus/# Cheap Levitra online

Viagra online price [url=http://viagra.eus/#]viagra without prescription[/url] Generic Viagra online

http://viagra.eus/# over the counter sildenafil

Generic Viagra for sale sildenafil online Buy Viagra online cheap

http://kamagra.icu/# buy kamagra online usa

http://levitra.eus/# Buy Vardenafil 20mg online

Tadalafil Tablet Tadalafil price Tadalafil price

http://kamagra.icu/# п»їkamagra

http://kamagra.icu/# Kamagra Oral Jelly

https://cialis.foundation/# п»їcialis generic

buy Kamagra super kamagra Kamagra tablets

http://kamagra.icu/# Kamagra tablets

https://levitra.eus/# Levitra online USA fast

Levitra generic best price Levitra generic best price Buy Vardenafil 20mg online

http://levitra.eus/# Buy generic Levitra online

https://canadapharm.top/# canadian pharmacy com

viagra without a doctor prescription: prescription drugs canada buy online — buy prescription drugs from canada cheap

cheap erectile dysfunction pills: buy ed pills online — best pills for ed

buy cheap amoxicillin online: amoxicillin 500mg capsule — buy amoxicillin online cheap

http://canadapharm.top/# canadian pharmacy price checker

canada ed drugs: Prescription Drugs from Canada — safe online pharmacies in canada

https://withoutprescription.guru/# ed meds online without doctor prescription

indian pharmacy: mail order pharmacy india — top online pharmacy india

п»їkamagra Kamagra 100mg price Kamagra 100mg price

http://sildenafil.win/# generic sildenafil nz

tadalafil 2.5 mg generic: tadalafil online cost — tadalafil cialis

Kamagra tablets: super kamagra — Kamagra 100mg price

canadian pharmacy sildenafil sildenafil 100mg tablets in india sildenafil 50 mg canada

http://kamagra.team/# buy Kamagra

tadalafil 20mg no prescription: tadalafil 10mg coupon — tadalafil generic price

http://tadalafil.trade/# tadalafil cialis

buy sildenafil online europe sildenafil tablets 100mg buy generic sildenafil sale online

online ed pills: medicine for impotence — what is the best ed pill

https://edpills.monster/# pills for erection

Levitra online pharmacy: Levitra 10 mg buy online — Levitra online USA fast

Kamagra 100mg Kamagra Oral Jelly п»їkamagra

http://tadalafil.trade/# tadalafil 10 mg canadian pharmacy

Buy Vardenafil 20mg: Levitra generic best price — Cheap Levitra online

buy kamagra online usa Kamagra 100mg п»їkamagra

http://levitra.icu/# Vardenafil price

Vardenafil price: Levitra 20 mg for sale — Vardenafil online prescription

https://levitra.icu/# Levitra 10 mg buy online

zithromax canadian pharmacy: zithromax antibiotic without prescription — zithromax 500mg over the counter

80 mg doxycycline Buy doxycycline 100mg where can i get doxycycline pills

http://doxycycline.forum/# how to order doxycycline

where can i order doxycycline: buy doxycycline over the counter — buy doxycycline mexico

amoxicillin order online purchase amoxicillin online where can i get amoxicillin

https://ciprofloxacin.men/# buy cipro no rx

where can i buy doxycycline without prescription: Buy doxycycline 100mg — where can i buy doxycycline no prescription

how much is zithromax 250 mg: zithromax antibiotic without prescription — where can i buy zithromax medicine

zithromax generic cost zithromax antibiotic without prescription zithromax prescription in canada

https://doxycycline.forum/# how to get doxycycline without prescription

buy ciprofloxacin over the counter: Ciprofloxacin online prescription — ciprofloxacin generic price

order amoxicillin uk amoxicillin 500 mg capsule buy amoxicillin over the counter uk

amoxicillin 500mg capsule cost: amoxil for sale — where can i get amoxicillin 500 mg

http://lisinopril.auction/# lisinopril 10 mg coupon

amoxicillin without rx: amoxicillin 500 mg brand name — amoxicillin cost australia

ciprofloxacin order online Ciprofloxacin online prescription cipro online no prescription in the usa

http://ciprofloxacin.men/# ciprofloxacin mail online

zithromax 500mg: buy zithromax — zithromax capsules

zithromax buy: buy zithromax canada — how to get zithromax

amoxicillin 775 mg buy amoxil buy amoxicillin 500mg

https://doxycycline.forum/# doxycycline 100mg cap tab

canadian 24 hour pharmacy: international online pharmacy — canada pharmacy 24h

canadian online pharmacy reviews: Mail order pharmacy — reputable canadian online pharmacies

https://mexicopharmacy.store/# mexico drug stores pharmacies

cheapest online pharmacy india: indian pharmacy — indian pharmacy

canadian pharmacy mall: canada pharmacy online — canadian drug pharmacy

medication from mexico pharmacy mexican pharmacy medication from mexico pharmacy

https://buydrugsonline.top/# most reputable canadian pharmacies

no prescription pharmacy: Online pharmacy USA — canadian medications

mexican rx online: top mail order pharmacy from Mexico — buying prescription drugs in mexico online

http://canadiandrugs.store/# canadian pharmacy no rx needed

price generic wellbutrin: Wellbutrin online with insurance — wellbutrin 10 mg

http://paxlovid.club/# buy paxlovid online

order wellbutrin online from canada: Buy bupropion online Europe — wellbutrin 30 mg

https://paxlovid.club/# Paxlovid buy online

wellbutrin xl 300 mg: Buy bupropion online Europe — wellbutrin prescription australia

https://gabapentin.life/# neurontin prescription

paxlovid india http://paxlovid.club/# Paxlovid buy online

canadian pharmacy ltd canadian pharmacy drugs online — canada rx pharmacy canadiandrugs.tech

http://mexicanpharmacy.company/# mexican drugstore online mexicanpharmacy.company

ed drug prices best ed drug ed meds edpills.tech

pharmacy website india india pharmacy mail order — india pharmacy indiapharmacy.guru

indian pharmacies safe Online medicine home delivery best online pharmacy india indiapharmacy.guru

ed medication top ed drugs — ed medications edpills.tech

indian pharmacy online india online pharmacy — online pharmacy india indiapharmacy.guru

https://canadapharmacy.guru/# canadian online drugs canadapharmacy.guru

canadian neighbor pharmacy safe canadian pharmacy reddit canadian pharmacy canadiandrugs.tech

cheapest online pharmacy india indian pharmacy online — indian pharmacy paypal indiapharmacy.guru

online canadian pharmacy pet meds without vet prescription canada — canada rx pharmacy canadiandrugs.tech

pharmacies in canada that ship to the us online canadian pharmacy reviews canada pharmacy online canadiandrugs.tech

http://indiapharmacy.pro/# п»їlegitimate online pharmacies india indiapharmacy.pro

https://amoxil.icu/# purchase amoxicillin online

ciprofloxacin ciprofloxacin generic ciprofloxacin mail online

http://amoxil.icu/# amoxicillin 500mg for sale uk

http://paxlovid.win/# paxlovid buy

can i get clomid pills cheap clomid without rx where to get generic clomid without prescription

http://prednisone.bid/# buy prednisone 10mg online

purchase cipro ciprofloxacin generic price antibiotics cipro

https://amoxil.icu/# amoxicillin no prescription

Paxlovid buy online п»їpaxlovid buy paxlovid online

http://prednisone.bid/# prednisone for sale no prescription

buy amoxicillin online uk purchase amoxicillin online amoxicillin 500 mg capsule

http://ciprofloxacin.life/# where can i buy cipro online

prednisone pills for sale how much is prednisone 5mg 54 prednisone

buy ciprofloxacin: cipro online no prescription in the usa — ciprofloxacin 500 mg tablet price

http://clomid.site/# can i order generic clomid now

amoxicillin over counter amoxicillin online no prescription amoxicillin 500mg capsule

canadian king pharmacy canadian drug stores canadian pharmacy ltd canadianpharmacy.pro

http://indianpharmacy.shop/# india pharmacy mail order indianpharmacy.shop

best online pharmacy india

https://mexicanpharmacy.win/# reputable mexican pharmacies online mexicanpharmacy.win

п»їbest mexican online pharmacies Medicines Mexico reputable mexican pharmacies online mexicanpharmacy.win

https://canadianpharmacy.pro/# canadian pharmacy online canadianpharmacy.pro

п»їlegitimate online pharmacies india

https://canadianpharmacy.pro/# canadian drug stores canadianpharmacy.pro

indian pharmacy online Best Indian pharmacy online pharmacy india indianpharmacy.shop

http://mexicanpharmacy.win/# mexican online pharmacies prescription drugs mexicanpharmacy.win

top online pharmacy india

https://indianpharmacy.shop/# cheapest online pharmacy india indianpharmacy.shop

http://mexicanpharmacy.win/# п»їbest mexican online pharmacies mexicanpharmacy.win

Online medicine order

https://canadianpharmacy.pro/# online canadian pharmacy canadianpharmacy.pro

medication without prior prescription

buying prescription drugs in mexico online mexican pharmacy buying from online mexican pharmacy mexicanpharmacy.win

http://indianpharmacy.shop/# indian pharmacy online indianpharmacy.shop

https://canadianpharmacy.pro/# online canadian drugstore canadianpharmacy.pro

https://mexicanpharmacy.win/# mexican mail order pharmacies mexicanpharmacy.win

best india pharmacy

top 10 pharmacies in india Best Indian pharmacy online pharmacy india indianpharmacy.shop

https://indianpharmacy.shop/# reputable indian pharmacies indianpharmacy.shop

http://indianpharmacy.shop/# best india pharmacy indianpharmacy.shop

best online pharmacy india

mexico pharmacy Mexico pharmacy mexico drug stores pharmacies mexicanpharmacy.win

https://canadianpharmacy.pro/# canadian pharmacy drugs online canadianpharmacy.pro

pharmacie ouverte kamagra pas cher pharmacie ouverte 24/24

Acheter mГ©dicaments sans ordonnance sur internet: Cialis sans ordonnance 24h — Pharmacie en ligne sans ordonnance

Acheter mГ©dicaments sans ordonnance sur internet: levitra generique prix en pharmacie — pharmacie ouverte 24/24

http://pharmadoc.pro/# Pharmacie en ligne livraison rapide

п»їpharmacie en ligne acheterkamagra.pro Pharmacie en ligne France

Viagra vente libre pays: Meilleur Viagra sans ordonnance 24h — Viagra homme sans prescription

http://levitrasansordonnance.pro/# Pharmacie en ligne sans ordonnance

Pharmacies en ligne certifiГ©es

http://levitrasansordonnance.pro/# Pharmacie en ligne pas cher

pharmacie ouverte 24/24 Levitra pharmacie en ligne Pharmacies en ligne certifiГ©es

Pharmacies en ligne certifiГ©es: Acheter Cialis — Pharmacie en ligne livraison gratuite

http://acheterkamagra.pro/# Pharmacie en ligne livraison rapide

Acheter Sildenafil 100mg sans ordonnance Acheter du Viagra sans ordonnance SildГ©nafil 100 mg prix en pharmacie en France

Acheter mГ©dicaments sans ordonnance sur internet: levitra generique — acheter mГ©dicaments Г l’Г©tranger

Pharmacie en ligne livraison rapide: acheter kamagra site fiable — Pharmacie en ligne livraison gratuite

http://acheterkamagra.pro/# Pharmacie en ligne France

Pharmacie en ligne livraison rapide: acheter kamagra site fiable — pharmacie ouverte

https://viagrasansordonnance.pro/# Acheter viagra en ligne livraison 24h

Pharmacie en ligne livraison 24h

Pharmacie en ligne sans ordonnance PharmaDoc pharmacie ouverte

http://viagrasansordonnance.pro/# Viagra sans ordonnance livraison 24h

acheter medicament a l etranger sans ordonnance: kamagra gel — Pharmacie en ligne sans ordonnance

https://levitrasansordonnance.pro/# Acheter médicaments sans ordonnance sur internet

Pharmacie en ligne pas cher pharmacie en ligne sans ordonnance acheter mГ©dicaments Г l’Г©tranger

Pharmacie en ligne livraison gratuite: levitrasansordonnance.pro — pharmacie ouverte 24/24

Pharmacie en ligne sans ordonnance: PharmaDoc.pro — Acheter mГ©dicaments sans ordonnance sur internet

http://viagrasansordonnance.pro/# Viagra pas cher paris

amoxicillin medicine buy amoxicillin online cheap amoxicillin 500mg capsules price

ivermectin 3mg dosage: ivermectin 1% — generic ivermectin for humans

buying amoxicillin in mexico: amoxicillin no prescription — over the counter amoxicillin

http://azithromycin.bid/# zithromax 250mg

https://azithromycin.bid/# zithromax online usa no prescription

over the counter amoxicillin purchase amoxicillin 500 mg amoxicillin 500mg capsules uk

how much is prednisone 5mg: cheapest prednisone no prescription — buy prednisone online from canada

http://amoxicillin.bid/# order amoxicillin online

amoxicillin 500 coupon: amoxicillin 500mg pill — amoxicillin in india

how to get prednisone tablets brand prednisone prednisone over the counter australia

price of prednisone 5mg: buy prednisone 10mg online — buying prednisone from canada

https://clomiphene.icu/# can i get cheap clomid pills

amoxicillin without a doctors prescription: buy amoxicillin online without prescription — amoxil generic

https://ivermectin.store/# ivermectin drug

can i buy zithromax over the counter buy zithromax buy zithromax online cheap

https://azithromycin.bid/# zithromax 500 mg

zithromax 250 mg australia: where can i buy zithromax medicine — buy zithromax 1000 mg online

buying amoxicillin online amoxicillin 500mg prescription rexall pharmacy amoxicillin 500mg

http://prednisonetablets.shop/# prednisone over the counter south africa

amoxicillin 50 mg tablets: prescription for amoxicillin — amoxicillin online purchase

ivermectin 10 ml: how much does ivermectin cost — stromectol

http://azithromycin.bid/# where can i buy zithromax capsules

where to buy prednisone without prescription prednisone tablets india buy prednisone online fast shipping

prednisone pharmacy prices: cost of prednisone tablets — pharmacy cost of prednisone

https://amoxicillin.bid/# buy amoxicillin 250mg

http://ivermectin.store/# ivermectin 1%

can you purchase amoxicillin online: cost of amoxicillin 875 mg — amoxicillin medicine

zithromax online pharmacy canada zithromax 500 mg lowest price drugstore online how to get zithromax online

zithromax 500mg price: zithromax 250 mg tablet price — zithromax 500 mg lowest price drugstore online

ivermectin 200mg: stromectol tab price — stromectol 0.5 mg

https://azithromycin.bid/# where to get zithromax over the counter

amoxicillin 500 mg brand name amoxicillin cephalexin amoxicillin 500mg without prescription

best india pharmacy Indian pharmacy to USA reputable indian pharmacies indianpharm.store

mexico drug stores pharmacies: Online Mexican pharmacy — mexico drug stores pharmacies mexicanpharm.shop

canadian pharmacy scam: Pharmacies in Canada that ship to the US — canada pharmacy 24h canadianpharm.store

https://mexicanpharm.shop/# mexico drug stores pharmacies mexicanpharm.shop

https://canadianpharm.store/# canadian online pharmacy canadianpharm.store

world pharmacy india order medicine from india to usa indian pharmacy online indianpharm.store

Online medicine home delivery: order medicine from india to usa — Online medicine order indianpharm.store

reputable mexican pharmacies online: reputable mexican pharmacies online — п»їbest mexican online pharmacies mexicanpharm.shop

http://mexicanpharm.shop/# mexican pharmaceuticals online mexicanpharm.shop

medication from mexico pharmacy best online pharmacies in mexico reputable mexican pharmacies online mexicanpharm.shop

indian pharmacy: order medicine from india to usa — п»їlegitimate online pharmacies india indianpharm.store

https://canadianpharm.store/# safe canadian pharmacy canadianpharm.store

vipps canadian pharmacy: Certified Online Pharmacy Canada — certified canadian pharmacy canadianpharm.store

canadian pharmacy 365: Canada Pharmacy online — global pharmacy canada canadianpharm.store

canadian family pharmacy Certified Online Pharmacy Canada canadian king pharmacy canadianpharm.store

canadian pharmacy no rx needed: Certified Online Pharmacy Canada — canadian pharmacy meds canadianpharm.store

https://canadianpharm.store/# drugs from canada canadianpharm.store

legitimate canadian pharmacy online: Licensed Online Pharmacy — canadian pharmacy 365 canadianpharm.store

https://indianpharm.store/# cheapest online pharmacy india indianpharm.store

legit canadian online pharmacy Pharmacies in Canada that ship to the US canadian pharmacy no scripts canadianpharm.store

http://mexicanpharm.shop/# best mexican online pharmacies mexicanpharm.shop

canadian pharmacies that deliver to the us: Best Canadian online pharmacy — escrow pharmacy canada canadianpharm.store

http://canadianpharm.store/# canadian pharmacy ltd canadianpharm.store

canadian pharmacy 24 com: Canadian Pharmacy — onlinecanadianpharmacy 24 canadianpharm.store

legit canadian pharmacy online Canada Pharmacy online canadian pharmacy canadianpharm.store

cheap canadian pharmacy online: Canadian Pharmacy — canadian pharmacies comparison canadianpharm.store

canadian pharmacy online: Canada Pharmacy online — my canadian pharmacy rx canadianpharm.store

http://mexicanpharm.shop/# mexican online pharmacies prescription drugs mexicanpharm.shop

drugs from canada: Licensed Online Pharmacy — canadian pharmacy mall canadianpharm.store

reputable indian online pharmacy Indian pharmacy to USA best india pharmacy indianpharm.store

mexico drug stores pharmacies: buying prescription drugs in mexico online — mexican pharmaceuticals online mexicanpharm.shop

http://mexicanpharm.shop/# mexican rx online mexicanpharm.shop

https://indianpharm.store/# mail order pharmacy india indianpharm.store

purple pharmacy mexico price list: Online Pharmacies in Mexico — medicine in mexico pharmacies mexicanpharm.shop

world pharmacy india п»їlegitimate online pharmacies india buy prescription drugs from india indianpharm.store

https://canadianpharm.store/# canada drugs canadianpharm.store

mexico pharmacies prescription drugs: buying prescription drugs in mexico — mexican pharmaceuticals online mexicanpharm.shop

best online pharmacies in mexico: Certified Pharmacy from Mexico — п»їbest mexican online pharmacies mexicanpharm.shop

buying prescription drugs in mexico: Online Pharmacies in Mexico — mexican drugstore online mexicanpharm.shop

https://canadianpharm.store/# canadian pharmacy oxycodone canadianpharm.store

india pharmacy order medicine from india to usa reputable indian pharmacies indianpharm.store

Online medicine order: order medicine from india to usa — india pharmacy mail order indianpharm.store

https://canadianpharm.store/# canada pharmacy world canadianpharm.store

http://canadianpharm.store/# canadian king pharmacy canadianpharm.store

indian pharmacy mail order pharmacy india online shopping pharmacy india indianpharm.store

Online medicine order: international medicine delivery from india — top 10 online pharmacy in india indianpharm.store

mexico pharmacies prescription drugs: Certified Pharmacy from Mexico — mexican pharmacy mexicanpharm.shop

https://indianpharm.store/# top 10 pharmacies in india indianpharm.store

cheapest pharmacy canada Canada Pharmacy online pharmacy com canada canadianpharm.store

top rated online pharmacy overseas pharmacy canadian mail order meds

certified mexican pharmacy: rx canada — best mail order pharmacies

online pharmacies reviews: cost prescription drugs — canadian pharmacies online legitimate

https://canadadrugs.pro/# prescription price comparison

offshore online pharmacies: canadian pharcharmy reviews — drugs from canada without prescription

aarp approved canadian pharmacies discount prescription drug nabp approved canadian pharmacies

reputable canadian pharmacy: northwestpharmacy com — non prescription on line pharmacies

http://canadadrugs.pro/# overseas online pharmacy

trust pharmacy canada canadian drugs cialis legitimate canadian internet pharmacies

best online pharmacies without prescription: safe online pharmacies — legal online pharmacies

https://canadadrugs.pro/# canadian drugs online pharmacy

get canadian drugs: us canadian pharmacy — canadian prescription prices

online drugstore: your discount pharmacy — canadian prescription drug store

canadian discount drugs: discount online canadian pharmacy — canadian pharmacies selling cialis

discount drug store online shopping canadian drug stores online canadian discount pharmacy

https://canadadrugs.pro/# certified canadian international pharmacy

legitimate online canadian pharmacies: canadian pharmacy ed medications — certified canadian pharmacies

canadian medications prescription prices comparison drugs without a prescription

https://canadadrugs.pro/# canada drugs without prescription

discount mail order pharmacy: androgel canadian pharmacy — prescription drugs canada

http://canadadrugs.pro/# internet pharmacies

prescription cost comparison: most reliable online pharmacies — canadian pharmacies recommended

testosterone canadian pharmacy: canadian rx pharmacy online — canadian pharmacies

http://canadadrugs.pro/# pharmacy online

online pharmacies in canada: canadian meds — canada pharmacies

canadian pharma companies: largest canadian pharmacy — list of online canadian pharmacies

certified canadian online pharmacies: the generics pharmacy online delivery — mexican pharmacies

https://canadadrugs.pro/# approved canadian online pharmacies

best rated canadian pharmacies: non prescription medicine pharmacy — online pharmacies in usa

https://canadadrugs.pro/# legal canadian prescription drugs online

discount pharmacies online: most reliable canadian pharmacy — cheap prescription drugs

canadian generic pharmacy: my mexican drugstore — best canadian online pharmacy reviews

http://canadadrugs.pro/# canadian online pharmacy no prescription

most popular canadian pharmacy: the best canadian pharmacy — legit canadian pharmacy

best canadian pharcharmy online viagra mexican pharmacy cheap canadian pharmacy

http://canadadrugs.pro/# aarp approved canadian online pharmacies

best rated canadian pharmacy canada discount pharmacy canadian pharmacy price checker

п»їbest mexican online pharmacies: mexico pharmacy — purple pharmacy mexico price list

https://medicinefromindia.store/# online pharmacy india

https://edpill.cheap/# ed treatment drugs

viagra without a doctor prescription generic cialis without a doctor prescription legal to buy prescription drugs from canada

mexico pharmacies prescription drugs: mexican pharmacy — buying prescription drugs in mexico

best online pharmacies in mexico: mexican online pharmacies prescription drugs — buying from online mexican pharmacy

http://edwithoutdoctorprescription.pro/# real viagra without a doctor prescription usa

top 10 online pharmacy in india indian pharmacies safe pharmacy website india

canadian online pharmacy: reputable canadian pharmacy — canadian pharmacy 24 com

https://edwithoutdoctorprescription.pro/# buy prescription drugs online without

best ed pills non prescription cheap cialis legal to buy prescription drugs from canada

http://edwithoutdoctorprescription.pro/# prescription meds without the prescriptions

legitimate canadian pharmacy: pharmacy canadian — canadian pharmacy no scripts

http://medicinefromindia.store/# buy medicines online in india

viagra without a doctor prescription cialis without a doctor prescription non prescription ed pills

https://certifiedpharmacymexico.pro/# mexican drugstore online

best india pharmacy: online shopping pharmacy india — india online pharmacy

canadian online drugs online canadian pharmacy review canada rx pharmacy

http://edpill.cheap/# male ed pills

https://canadianinternationalpharmacy.pro/# canadian family pharmacy

online pharmacy india indian pharmacy online indian pharmacy online

erectile dysfunction medicines: ed medication online — best male ed pills

https://certifiedpharmacymexico.pro/# medicine in mexico pharmacies

mail order pharmacy india: buy prescription drugs from india — top 10 pharmacies in india

mexican pharmaceuticals online best online pharmacies in mexico mexico drug stores pharmacies

https://canadianinternationalpharmacy.pro/# canada pharmacy online

canadian medications canadian pharmacy 24h com safe canadapharmacyonline

http://medicinefromindia.store/# top 10 online pharmacy in india

http://certifiedpharmacymexico.pro/# mexican online pharmacies prescription drugs

canada drugs legitimate canadian pharmacy online buying from canadian pharmacies

levitra without a doctor prescription: cialis without a doctor prescription canada — best non prescription ed pills

http://medicinefromindia.store/# Online medicine home delivery

canadianpharmacy com canadian pharmacy service legitimate canadian pharmacy

http://certifiedpharmacymexico.pro/# reputable mexican pharmacies online

best pill for ed ed drug prices ed drugs list

https://certifiedpharmacymexico.pro/# medicine in mexico pharmacies

buying ed pills online: ed medications online — ed meds online

non prescription ed drugs cialis without a doctor prescription canada meds online without doctor prescription

http://certifiedpharmacymexico.pro/# reputable mexican pharmacies online

buy prescription drugs online cialis without a doctor prescription viagra without a prescription

https://edwithoutdoctorprescription.pro/# cialis without a doctor’s prescription

http://certifiedpharmacymexico.pro/# medication from mexico pharmacy

levitra without a doctor prescription generic cialis without a doctor prescription buy cheap prescription drugs online

https://medicinefromindia.store/# india pharmacy mail order

best online pharmacy india: indianpharmacy com — world pharmacy india

http://canadianinternationalpharmacy.pro/# canadian drug prices

online canadian drugstore canadian pharmacy 24 precription drugs from canada

http://edwithoutdoctorprescription.pro/# viagra without a doctor prescription

reputable canadian online pharmacies legitimate canadian mail order pharmacy canada drugs reviews

https://canadianinternationalpharmacy.pro/# trustworthy canadian pharmacy

world pharmacy india reputable indian online pharmacy best india pharmacy

purple pharmacy mexico price list: mexican border pharmacies shipping to usa — п»їbest mexican online pharmacies

http://edpill.cheap/# ed pills cheap

mexico drug stores pharmacies medication from mexico pharmacy pharmacies in mexico that ship to usa

mexico drug stores pharmacies buying prescription drugs in mexico mexican border pharmacies shipping to usa

mexico pharmacy mexican rx online mexico drug stores pharmacies

http://mexicanph.com/# mexican rx online

mexico pharmacies prescription drugs

medication from mexico pharmacy mexican border pharmacies shipping to usa mexico drug stores pharmacies

mexico pharmacy buying from online mexican pharmacy buying prescription drugs in mexico online

mexican mail order pharmacies buying prescription drugs in mexico online mexican pharmacy

mexican rx online mexican pharmaceuticals online mexican rx online

purple pharmacy mexico price list mexico pharmacy п»їbest mexican online pharmacies

mexican mail order pharmacies mexico drug stores pharmacies buying prescription drugs in mexico

mexico drug stores pharmacies reputable mexican pharmacies online mexican pharmacy

mexican pharmacy medicine in mexico pharmacies medicine in mexico pharmacies

buying prescription drugs in mexico buying prescription drugs in mexico mexican drugstore online

mexican drugstore online mexican mail order pharmacies mexican mail order pharmacies

best online pharmacies in mexico pharmacies in mexico that ship to usa mexican mail order pharmacies

lasix 100 mg: Over The Counter Lasix — furosemide 40 mg

lasix furosemide: furosemida 40 mg — lasix

ivermectin topical: stromectol tablets for humans for sale — ivermectin tablets uk

stromectol price uk: stromectol price us — stromectol tablets

antibiotic amoxicillin: amoxicillin 500mg capsules — can you buy amoxicillin over the counter in canada

lisinopril 60 mg: lisinopril 10 mg canada cost — zestoretic tabs

purchase prednisone: prednisone 40mg — buy prednisone 20mg

prednisone in india: prednisone in uk — prednisone 50 mg for sale

buying prednisone from canada: generic prednisone 10mg — prednisone 10 mg tablet

prednisone cream over the counter: buying prednisone on line — prednisone 4mg tab

prednisone purchase canada: buy prednisone online from canada — prednisone 20 mg tablets coupon

lasix 20 mg: Buy Furosemide — lasix pills

where can i get amoxicillin: how much is amoxicillin — buy amoxicillin 500mg online

reputable indian online pharmacy mail order pharmacy india best india pharmacy

reputable indian pharmacies top online pharmacy india india pharmacy mail order

online shopping pharmacy india india pharmacy mail order pharmacy website india

http://pinupcassino.pro/# cassino pin up

http://aviatormocambique.site/# aviator mocambique

https://aviatorghana.pro/# play aviator

http://jogodeaposta.fun/# deposito minimo 1 real

http://aviatorghana.pro/# aviator game

aviator: aviator oyunu — aviator oyna

http://pinupcassino.pro/# pin up cassino online

zithromax 500 without prescription: can you buy zithromax over the counter in canada — zithromax 600 mg tablets

https://aviatormalawi.online/# aviator game online

where can i get zithromax over the counter — https://azithromycin.pro/zithromax-with-or-without-food.html zithromax purchase online

zithromax 500 mg lowest price online: can you buy zithromax over the counter in australia — zithromax generic cost

http://aviatormocambique.site/# como jogar aviator em mocambique

https://indianpharm24.shop/# top online pharmacy india indianpharm.store

http://indianpharm24.com/# indian pharmacies safe indianpharm.store

https://indianpharm24.shop/# top 10 online pharmacy in india indianpharm.store

http://canadianpharmlk.com/# canadian king pharmacy canadianpharm.store

http://indianpharm24.shop/# reputable indian pharmacies indianpharm.store

https://indianpharm24.shop/# online pharmacy india indianpharm.store

https://indianpharm24.com/# best online pharmacy india indianpharm.store

https://mexicanpharm24.com/# mexican pharmaceuticals online mexicanpharm.shop

http://mexicanpharm24.shop/# mexican mail order pharmacies mexicanpharm.shop

https://mexicanpharm24.shop/# mexican pharmaceuticals online mexicanpharm.shop

http://indianpharm24.shop/# world pharmacy india indianpharm.store

https://canadianpharmlk.shop/# canadian pharmacy price checker canadianpharm.store

http://indianpharm24.com/# top 10 online pharmacy in india indianpharm.store

https://canadianpharmlk.com/# pharmacy com canada canadianpharm.store

https://indianpharm24.com/# online shopping pharmacy india indianpharm.store

https://indianpharm24.com/# cheapest online pharmacy india indianpharm.store

https://canadianpharmlk.com/# canada pharmacy online canadianpharm.store

http://mexicanpharm24.com/# best online pharmacies in mexico mexicanpharm.shop

https://indianpharm24.com/# Online medicine order indianpharm.store

https://mexicanpharm24.shop/# buying prescription drugs in mexico online mexicanpharm.shop

https://mexicanpharm24.com/# pharmacies in mexico that ship to usa mexicanpharm.shop

http://mexicanpharm24.shop/# reputable mexican pharmacies online mexicanpharm.shop

https://indianpharm24.shop/# pharmacy website india indianpharm.store

https://mexicanpharm24.shop/# mexico pharmacies prescription drugs mexicanpharm.shop

http://canadianpharmlk.shop/# cheap canadian pharmacy canadianpharm.store

https://indianpharm24.shop/# Online medicine home delivery indianpharm.store

https://mexicanpharm24.com/# buying from online mexican pharmacy mexicanpharm.shop

http://indianpharm24.com/# indian pharmacy online indianpharm.store

https://mexicanpharm24.shop/# reputable mexican pharmacies online mexicanpharm.shop

http://canadianpharmlk.shop/# canadian pharmacy 1 internet online drugstore canadianpharm.store

http://indianpharm24.com/# india pharmacy mail order indianpharm.store

http://indianpharm24.com/# best india pharmacy indianpharm.store

https://indianpharm24.com/# Online medicine order indianpharm.store

https://indianpharm24.shop/# india pharmacy indianpharm.store

http://canadianpharmlk.com/# online canadian pharmacy reviews canadianpharm.store

http://indianpharm24.shop/# india online pharmacy indianpharm.store

https://canadianpharmlk.shop/# canadian pharmacy service canadianpharm.store

http://mexicanpharm24.shop/# reputable mexican pharmacies online mexicanpharm.shop

https://canadianpharmlk.com/# safe reliable canadian pharmacy canadianpharm.store

http://mexicanpharm24.shop/# medication from mexico pharmacy mexicanpharm.shop

http://indianpharm24.shop/# cheapest online pharmacy india indianpharm.store

http://indianpharm24.com/# indian pharmacy indianpharm.store

https://indianpharm24.com/# india pharmacy mail order indianpharm.store

https://mexicanpharm24.shop/# mexican online pharmacies prescription drugs mexicanpharm.shop

http://canadianpharmlk.shop/# canadian pharmacy oxycodone canadianpharm.store

http://indianpharm24.com/# world pharmacy india indianpharm.store

http://canadianpharmlk.shop/# canada drug pharmacy canadianpharm.store

http://canadianpharmlk.shop/# best canadian online pharmacy canadianpharm.store

http://indianpharm24.shop/# buy prescription drugs from india indianpharm.store

https://canadianpharmlk.com/# reliable canadian pharmacy canadianpharm.store

https://canadianpharmlk.shop/# best canadian online pharmacy reviews canadianpharm.store

http://canadianpharmlk.com/# best canadian pharmacy canadianpharm.store

https://mexicanpharm24.shop/# medication from mexico pharmacy mexicanpharm.shop

https://canadianpharmlk.com/# legit canadian pharmacy canadianpharm.store

https://indianpharm24.shop/# indian pharmacy paypal indianpharm.store

https://canadianpharmlk.shop/# legitimate canadian pharmacy canadianpharm.store

https://canadianpharmlk.shop/# canadian pharmacy meds canadianpharm.store

http://canadianpharmlk.shop/# rate canadian pharmacies canadianpharm.store

https://indianpharm24.shop/# indian pharmacies safe indianpharm.store

https://canadianpharmlk.com/# northwest canadian pharmacy canadianpharm.store

https://mexicanpharm24.com/# medicine in mexico pharmacies mexicanpharm.shop

https://indianpharm24.com/# indian pharmacy online indianpharm.store

http://indianpharm24.com/# п»їlegitimate online pharmacies india indianpharm.store

http://indianpharm24.com/# indian pharmacy indianpharm.store

http://mexicanpharm24.com/# mexico drug stores pharmacies mexicanpharm.shop

http://indianpharm24.shop/# п»їlegitimate online pharmacies india indianpharm.store

http://canadianpharmlk.com/# canada drugs online reviews canadianpharm.store

http://indianpharm24.shop/# online pharmacy india indianpharm.store

http://indianpharm24.com/# pharmacy website india indianpharm.store

http://canadianpharmlk.shop/# canadian pharmacies compare canadianpharm.store

http://indianpharm24.shop/# online shopping pharmacy india indianpharm.store

https://indianpharm24.com/# best online pharmacy india indianpharm.store

http://mexicanpharm24.shop/# buying prescription drugs in mexico online mexicanpharm.shop

https://mexicanpharm24.com/# buying prescription drugs in mexico mexicanpharm.shop

https://mexicanpharm24.com/# mexico drug stores pharmacies mexicanpharm.shop

https://canadianpharmlk.com/# canadian pharmacy mall canadianpharm.store

http://canadianpharmlk.com/# best online canadian pharmacy canadianpharm.store

https://indianpharm24.com/# india pharmacy indianpharm.store

http://canadianpharmlk.shop/# canadian drug pharmacy canadianpharm.store

https://canadianpharmlk.com/# canadian pharmacy no rx needed canadianpharm.store

http://indianpharm24.com/# indian pharmacies safe indianpharm.store

https://indianpharm24.com/# indian pharmacy paypal indianpharm.store

https://canadianpharmlk.com/# canadian drugs canadianpharm.store

https://mexicanpharm24.com/# mexico drug stores pharmacies mexicanpharm.shop

https://indianpharm24.com/# online pharmacy india indianpharm.store

https://mexicanpharm24.shop/# mexico drug stores pharmacies mexicanpharm.shop

http://indianpharm24.shop/# cheapest online pharmacy india indianpharm.store

https://mexicanpharm24.shop/# mexican online pharmacies prescription drugs mexicanpharm.shop

https://mexicanpharm24.com/# п»їbest mexican online pharmacies mexicanpharm.shop

https://canadianpharmlk.shop/# online canadian pharmacy canadianpharm.store

http://indianpharm24.shop/# online shopping pharmacy india indianpharm.store

https://mexicanpharm24.shop/# pharmacies in mexico that ship to usa mexicanpharm.shop

http://canadianpharmlk.shop/# legal to buy prescription drugs from canada canadianpharm.store

http://canadianpharmlk.shop/# canadian valley pharmacy canadianpharm.store

https://canadianpharmlk.com/# canadian pharmacy meds review canadianpharm.store

http://canadianpharmlk.shop/# canadian pharmacy phone number canadianpharm.store

https://indianpharm24.shop/# top online pharmacy india indianpharm.store

http://mexicanpharm24.com/# mexican pharmaceuticals online mexicanpharm.shop

http://indianpharm24.com/# buy medicines online in india indianpharm.store

http://canadianpharmlk.com/# canadian pharmacy sarasota canadianpharm.store

https://amoxilst.pro/# amoxicillin 800 mg price

https://prednisonest.pro/# prednisone 20mg prescription cost

can i order generic clomid without rx: get clomid now — how can i get clomid price

https://prednisonest.pro/# prednisone 2 mg daily

https://amoxilst.pro/# rexall pharmacy amoxicillin 500mg

buy amoxicillin online without prescription: buy amoxicillin 250mg — order amoxicillin online no prescription

https://amoxilst.pro/# can i purchase amoxicillin online

prednisone 12 tablets price: prednisone 15 mg daily — generic prednisone 10mg

https://amoxilst.pro/# buy amoxicillin without prescription

http://amoxilst.pro/# buy amoxicillin 500mg capsules uk

can you get clomid price: can you drink on clomid — clomid without insurance

https://clomidst.pro/# how can i get cheap clomid online

cost of amoxicillin: can amoxicillin treat chlamydia — where to buy amoxicillin

http://prednisonest.pro/# prednisone brand name in india

50 mg prednisone tablet: prednisone for strep throat — buy prednisone no prescription

https://amoxilst.pro/# amoxicillin 500mg no prescription

https://prednisonest.pro/# can you buy prednisone over the counter in mexico

https://prednisonest.pro/# 20 mg of prednisone

5mg prednisone: where can i get prednisone over the counter — canadian online pharmacy prednisone

https://prednisonest.pro/# prednisone buy cheap

http://prednisonest.pro/# buy generic prednisone online

where to buy amoxicillin 500mg: amoxicillin capsule 500mg price — amoxicillin generic

http://clomidst.pro/# cost of clomid now

can you buy amoxicillin over the counter canada: amoxicillin and tylenol — can you buy amoxicillin over the counter in canada

https://prednisonest.pro/# canada buy prednisone online

https://prednisonest.pro/# pharmacy cost of prednisone

buying clomid pills: cost of clomid without insurance — clomid generic

http://edpills.guru/# ed medicine online

http://edpills.guru/# best ed medication online

http://edpills.guru/# online erectile dysfunction prescription

https://edpills.guru/# buy ed medication online

https://onlinepharmacy.cheap/# mail order pharmacy no prescription

https://pharmnoprescription.pro/# buy medications online without prescription

https://onlinepharmacy.cheap/# pharmacy coupons

https://edpills.guru/# where can i get ed pills

http://onlinepharmacy.cheap/# best no prescription pharmacy

https://onlinepharmacy.cheap/# canadian pharmacy without prescription

https://pharmnoprescription.pro/# online meds no prescription

https://edpills.guru/# discount ed pills

https://pharmnoprescription.pro/# canada pharmacies online prescriptions

https://pharmnoprescription.pro/# canadian prescription prices

https://onlinepharmacy.cheap/# rx pharmacy coupons

http://pharmnoprescription.pro/# medicine with no prescription

https://pharmnoprescription.pro/# online pharmacy no prescription needed

https://onlinepharmacy.cheap/# mail order prescription drugs from canada

http://pharmnoprescription.pro/# online pharmacy no prescriptions

https://onlinepharmacy.cheap/# canadian pharmacy world coupon code

https://onlinepharmacy.cheap/# canada drugs coupon code

https://pharmnoprescription.pro/# canadian pharmacy online no prescription

https://pharmacynoprescription.pro/# buying prescription drugs in india

http://indianpharm.shop/# indian pharmacy paypal

http://canadianpharm.guru/# cheap canadian pharmacy online

http://canadianpharm.guru/# trustworthy canadian pharmacy

https://indianpharm.shop/# indian pharmacy paypal

https://pharmacynoprescription.pro/# canadian mail order prescriptions

http://mexicanpharm.online/# mexico pharmacy

http://pharmacynoprescription.pro/# online pharmacies no prescription

https://indianpharm.shop/# indian pharmacy

pharmacy website india: india online pharmacy — indian pharmacies safe

https://mexicanpharm.online/# buying from online mexican pharmacy

http://canadianpharm.guru/# canada pharmacy world

http://canadianpharm.guru/# canada online pharmacy

https://pharmacynoprescription.pro/# online pharmacies no prescription

http://indianpharm.shop/# cheapest online pharmacy india

http://canadianpharm.guru/# canadian pharmacy mall

http://pharmacynoprescription.pro/# buying prescription medicine online

canadian drugs pharmacy: online canadian pharmacy — canadian pharmacy ltd

https://indianpharm.shop/# mail order pharmacy india

indian pharmacy no prescription: cheap prescription drugs online — canadian pharmacy online no prescription needed

http://mexicanpharm.online/# pharmacies in mexico that ship to usa

https://mexicanpharm.online/# mexican pharmaceuticals online

mexican border pharmacies shipping to usa: mexican border pharmacies shipping to usa — buying from online mexican pharmacy

http://mexicanpharm.online/# buying prescription drugs in mexico

http://indianpharm.shop/# cheapest online pharmacy india

canadian pharmacy online store: is canadian pharmacy legit — best canadian online pharmacy

https://indianpharm.shop/# reputable indian pharmacies

canadian pharmacy: canadian medications — canadian pharmacy near me

https://canadianpharm.guru/# best canadian pharmacy

http://pharmacynoprescription.pro/# no prescription pharmacy

no prescription canadian pharmacy: buy medications without prescriptions — online pharmacy reviews no prescription

http://indianpharm.shop/# indian pharmacy

http://mexicanpharm.online/# mexican pharmacy

buy meds online no prescription: pharmacy online no prescription — canada pharmacy without prescription

http://indianpharm.shop/# top 10 pharmacies in india

https://indianpharm.shop/# top 10 pharmacies in india

http://mexicanpharm.online/# buying prescription drugs in mexico

my canadian pharmacy: canada drugs reviews — canadapharmacyonline com

https://canadianpharm.guru/# best rated canadian pharmacy

sweet bonanza taktik: sweet bonanza oyna — sweet bonanza demo oyna

2024 en iyi slot siteleri: casino slot siteleri — slot bahis siteleri

slot siteleri bonus veren: slot siteleri guvenilir — en guvenilir slot siteleri

sweet bonanza mostbet: sweet bonanza 100 tl — sweet bonanza 100 tl

aviator mostbet: aviator sinyal hilesi ucretsiz — aviator oyna 100 tl

yasal slot siteleri: bonus veren casino slot siteleri — slot oyun siteleri

gates of olympus hilesi: gates of olympus taktik — pragmatic play gates of olympus

pin-up casino indir: pin up bet — pin up bet

pin-up online: pin up aviator — pin-up bonanza

aviator oyunu 50 tl: aviator — aviator

sweet bonanza free spin demo: sweet bonanza 90 tl — sweet bonanza bahis

https://canadianpharmacy24.store/# canadian online pharmacy

https://indianpharmacy.icu/# top online pharmacy india

https://indianpharmacy.icu/# online pharmacy india

http://mexicanpharmacy.shop/# buying from online mexican pharmacy

https://canadianpharmacy24.store/# canadian pharmacy india

http://canadianpharmacy24.store/# is canadian pharmacy legit

http://mexicanpharmacy.shop/# mexican drugstore online

https://canadianpharmacy24.store/# reputable canadian pharmacy

https://indianpharmacy.icu/# best online pharmacy india

https://indianpharmacy.icu/# india pharmacy mail order

https://indianpharmacy.icu/# pharmacy website india

http://canadianpharmacy24.store/# buy prescription drugs from canada cheap

canadianpharmacymeds: Licensed Canadian Pharmacy — my canadian pharmacy

http://mexicanpharmacy.shop/# pharmacies in mexico that ship to usa

http://canadianpharmacy24.store/# onlinecanadianpharmacy 24

http://canadianpharmacy24.store/# canadian online drugs

https://indianpharmacy.icu/# top 10 pharmacies in india

http://indianpharmacy.icu/# buy medicines online in india

https://mexicanpharmacy.shop/# buying prescription drugs in mexico online

http://canadianpharmacy24.store/# canadian online pharmacy

https://canadianpharmacy24.store/# best canadian online pharmacy reviews

https://canadianpharmacy24.store/# canadian pharmacy no scripts

http://canadianpharmacy24.store/# canadian drug pharmacy

http://mexicanpharmacy.shop/# п»їbest mexican online pharmacies

https://indianpharmacy.icu/# indian pharmacy online

http://canadianpharmacy24.store/# legitimate canadian mail order pharmacy

https://canadianpharmacy24.store/# canadian 24 hour pharmacy

http://mexicanpharmacy.shop/# mexico drug stores pharmacies

https://canadianpharmacy24.store/# legal canadian pharmacy online

http://mexicanpharmacy.shop/# mexico pharmacy

http://indianpharmacy.icu/# india online pharmacy

https://mexicanpharmacy.shop/# mexico pharmacy

http://mexicanpharmacy.shop/# mexican pharmaceuticals online

http://canadianpharmacy24.store/# canadian drug

http://mexicanpharmacy.shop/# medication from mexico pharmacy

https://mexicanpharmacy.shop/# buying from online mexican pharmacy

canadian world pharmacy: Prescription Drugs from Canada — canadian discount pharmacy

http://canadianpharmacy24.store/# the canadian drugstore

http://indianpharmacy.icu/# best online pharmacy india

http://indianpharmacy.icu/# india online pharmacy

http://canadianpharmacy24.store/# ed drugs online from canada

https://canadianpharmacy24.store/# canadian pharmacy in canada

http://canadianpharmacy24.store/# best canadian online pharmacy

http://mexicanpharmacy.shop/# buying prescription drugs in mexico online

https://canadianpharmacy24.store/# canadian pharmacy online ship to usa

http://indianpharmacy.icu/# Online medicine home delivery

http://indianpharmacy.icu/# п»їlegitimate online pharmacies india

https://mexicanpharmacy.shop/# mexican mail order pharmacies

http://indianpharmacy.icu/# indian pharmacy online

https://canadianpharmacy24.store/# canadian pharmacy no scripts

http://canadianpharmacy24.store/# canadian pharmacy king reviews

https://canadianpharmacy24.store/# canadian neighbor pharmacy

http://mexicanpharmacy.shop/# mexican online pharmacies prescription drugs

https://indianpharmacy.icu/# top 10 online pharmacy in india

https://indianpharmacy.icu/# top online pharmacy india

http://mexicanpharmacy.shop/# reputable mexican pharmacies online

http://canadianpharmacy24.store/# canadian 24 hour pharmacy

https://indianpharmacy.icu/# indian pharmacy online

http://mexicanpharmacy.shop/# reputable mexican pharmacies online

https://canadianpharmacy24.store/# cross border pharmacy canada

http://indianpharmacy.icu/# top 10 online pharmacy in india

http://canadianpharmacy24.store/# reliable canadian pharmacy reviews

https://canadianpharmacy24.store/# reliable canadian pharmacy reviews

http://mexicanpharmacy.shop/# mexican rx online

http://indianpharmacy.icu/# pharmacy website india

https://indianpharmacy.icu/# best india pharmacy

http://canadianpharmacy24.store/# pharmacies in canada that ship to the us

mexican pharmaceuticals online: cheapest mexico drugs — buying prescription drugs in mexico

http://indianpharmacy.icu/# indian pharmacies safe

https://canadianpharmacy24.store/# cheap canadian pharmacy online

https://mexicanpharmacy.shop/# п»їbest mexican online pharmacies

https://canadianpharmacy24.store/# real canadian pharmacy

https://mexicanpharmacy.shop/# mexican rx online

https://indianpharmacy.icu/# Online medicine home delivery

http://indianpharmacy.icu/# best india pharmacy

https://mexicanpharmacy.shop/# mexico pharmacies prescription drugs

http://indianpharmacy.icu/# top 10 online pharmacy in india

http://canadianpharmacy24.store/# canadian pharmacy 365

http://canadianpharmacy24.store/# legitimate canadian pharmacies

http://indianpharmacy.icu/# best india pharmacy

http://indianpharmacy.icu/# best india pharmacy

https://canadianpharmacy24.store/# certified canadian pharmacy

https://canadianpharmacy24.store/# legit canadian pharmacy

http://indianpharmacy.icu/# online pharmacy india

http://mexicanpharmacy.shop/# п»їbest mexican online pharmacies

https://mexicanpharmacy.shop/# mexican border pharmacies shipping to usa

https://indianpharmacy.icu/# pharmacy website india

http://canadianpharmacy24.store/# reputable canadian pharmacy

https://canadianpharmacy24.store/# canadian pharmacy 24 com

http://canadianpharmacy24.store/# canadianpharmacy com

http://canadianpharmacy24.store/# canadian pharmacy drugs online

https://mexicanpharmacy.shop/# pharmacies in mexico that ship to usa

http://indianpharmacy.icu/# online pharmacy india

http://mexicanpharmacy.shop/# mexico drug stores pharmacies

http://indianpharmacy.icu/# Online medicine order

https://canadianpharmacy24.store/# canadian family pharmacy

https://indianpharmacy.icu/# indian pharmacy

https://canadianpharmacy24.store/# onlinecanadianpharmacy 24

https://mexicanpharmacy.shop/# buying prescription drugs in mexico online

https://mexicanpharmacy.shop/# mexican pharmacy

https://canadianpharmacy24.store/# 77 canadian pharmacy

https://indianpharmacy.icu/# mail order pharmacy india

http://mexicanpharmacy.shop/# buying prescription drugs in mexico online

http://mexicanpharmacy.shop/# reputable mexican pharmacies online

https://canadianpharmacy24.store/# canadian valley pharmacy

http://canadianpharmacy24.store/# legitimate canadian mail order pharmacy

http://indianpharmacy.icu/# india pharmacy mail order

http://canadianpharmacy24.store/# buy drugs from canada

http://canadianpharmacy24.store/# canadian pharmacy com

http://mexicanpharmacy.shop/# buying prescription drugs in mexico online

https://indianpharmacy.icu/# top online pharmacy india

http://canadianpharmacy24.store/# canadian pharmacy online ship to usa

https://indianpharmacy.icu/# indian pharmacies safe

http://mexicanpharmacy.shop/# buying prescription drugs in mexico online

http://mexicanpharmacy.shop/# pharmacies in mexico that ship to usa

https://mexicanpharmacy.shop/# buying from online mexican pharmacy

http://indianpharmacy.icu/# india pharmacy mail order

safe reliable canadian pharmacy: canadian pharmacy 24 — certified canadian pharmacy

https://mexicanpharmacy.shop/# medication from mexico pharmacy

https://canadianpharmacy24.store/# canadian pharmacy meds review

http://indianpharmacy.icu/# cheapest online pharmacy india

https://indianpharmacy.icu/# india pharmacy mail order

http://indianpharmacy.icu/# pharmacy website india

https://indianpharmacy.icu/# indian pharmacies safe

http://indianpharmacy.icu/# buy prescription drugs from india

https://canadianpharmacy24.store/# canadian pharmacy online reviews

http://canadianpharmacy24.store/# reputable canadian online pharmacies