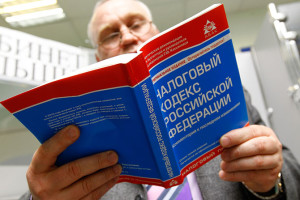

Статус налогоплательщика в 2 НДФЛ

- Что такое статус налогоплательщика? v

- Виды «Статуса налогоплательщика» v

- Заключение v

- Задайте вопрос юристу > бесплатная консультация v

Всем знакомая форма 2-НДФЛ (справка о доходах) требуется везде, где необходимо подтвердить стабильность и размер дохода, наличие рабочего места в течение срока, превышающего 6 месяцев; а также для информирования о личных данных налогоплательщика, в качестве которого выступает физическое лицо.

Именно поэтому заполнение формы – обязательное и тщательное соблюдение всех нормативных требований. И об одном таком требовании мы сейчас и поведем речь.

Что такое статус налогоплательщика?

Для начала: кого считают «налогоплательщиком»? Глава 23 Налогового Кодекса РФ считает плательщиком НДФЛ (т.е. налога на доходы физических лиц) любое физическое лицо, которому выплачивают заработную плату, дивиденды, проценты и другие суммы от расположенных в России или за ее пределами источников доходов.

В качестве таких «источников» выступают:

- работодатели;

- заказчики, сотрудничающие с физическими лицами по гражданско-правовым договорам;

- лица, арендующие у физических лиц имущество;

- компании, держателями ценных бумаг или участниками которых являются физические лица, и т.д.

Кроме того, среди плательщиков НДФЛ выделяют:

- резидентов. Это граждане, фактически пребывающие в России в течение года не меньше 183-х календарных дней. Для целей 23 главы НК годом считаются 12-ть следующих друг за другом месяцев.

При этом указанный срок (183-и дня) не прерывают выезды за пределы РФ для получения лечения или образования, если их длительность не превышает 6-ти месяцев; выезды для реализации трудовых и иных договорных обязательств на месторождения углеводородного сырья, находящиеся в море; - военнослужащих, которые служат за рубежом, и командированных за рубеж сотрудников госорганов и органов местного самоуправления, которые признаются резидентами без учета длительности периода их фактического пребывания в России;

- лиц, не удовлетворяющих вышеуказанным требованиям и, соответственно, не признаваемых налоговыми резидентами. Однако при этом им не запрещено извлекать доходы от источников, которые расположены в РФ. Тем более Налоговый Кодекс ставит нерезидентов в состав плательщиков НДФЛ.

Зачем необходима подобная градация?

Прежде всего, для подтверждения правильного использования налоговой ставки.

В частности, для лиц – нерезидентов Налоговым Кодексом ставка НДФЛ установлена на уровне 30%, за исключением частных случаев применения 13%-ной ставки.

Кроме того, эта градация обеспечивает правильное администрирование налогов.

Данные сведения обязательны для отражения их в справке 2-НДФЛ.

Сама же справка может подаваться:

- налогоплательщиком по месту ее требования;

- работодателем — всегда в Налоговую инспекцию для отчета об удержанных и перечисленных в бюджет суммах НДФЛ и в качестве подтверждения выполнения своей обязанности налогового агента.

Стоит отметить, что справка формы 2-НДФЛ составляется только:

- российскими налоговыми агентами — юридическими лицами, индивидуальными предпринимателями, частнопрактикующими нотариусами; и адвокатами, у которых имеется адвокатский кабинет;

- обособленными подразделениями зарубежных юридических лиц, работающих на территории РФ.

Виды «Статуса налогоплательщика»

Приказ ФНС РФ № ММВ-7-3/611@ утвердил к справке формы 2-НДФЛ справочник, обозначив в нем только 3 статуса плательщиков НДФЛ:

- статус налогоплательщика 1. Если физическое лицо, относимое 23 главой Налогового Кодекса РФ к плательщикам НДФЛ, — резидент, т.е. лицо, прожившее в России в течение года, состоящего из 12-ти последовательных месяцев (т.е. не календарного года), не меньше 183-х календарных дней, то в справке формы 2-НДФЛ в ее разделе 2.3. «Статус налогоплательщика» проставляется код 1;

- статус налогоплательщика 2. Данный статус присваивается тем, кто признается главой 23 Налогового Кодекса РФ нерезидентами, но одновременно с этим признается и плательщиком НДФЛ, если извлекает доходы от российских источников. Для подтверждения статуса нерезидента сотрудник должен представить работодателю соответствующие документы, имеющие юридическую силу и актуальность:

- вид на жительство;

- или разрешение на временное проживание в России;

- или миграционную карту и визу (или какой-то один из них документ);

- или другие документы, какие предусмотрены Федеральным законом № 115-ФЗ от 25.07.02 «О правовом положении иностранных граждан в РФ» или международными договорами РФ. Этот пакет документов должен содержать подтверждение на право иностранного физического лица находиться на территории РФ.

Для обозначения данного статуса налогоплательщика в справке должен ставиться код 2 в соответствующем разделе.Однако из этого статуса исключаются те, кто не является налоговым резидентом, но при этом является высококвалифицированным специалистом

- статус налогоплательщика 3. Это статус предназначен для обозначения высококвалифицированных специалистов. Но, как понять, что сотрудник является именно таким специалистом?

Для этого есть Федеральный закон № 115-ФЗ от 25.07.02: в его статье 13.2 даны подробные критерии отнесения физического лица к высококлассным специалистам.

Если иностранный сотрудник отвечает данным критериям, то при заполнении справки 2-НДФЛ нужно проставить код 3 в соответствующей строке.

Заключение

Справка 2-НДФЛ очень важна и, прежде всего, для плательщика НДФЛ, т.е. для сотрудника. А потому ее заполнение налоговым агентом – важная процедура, требующая достоверности.

Одной ошибки будет достаточно, чтобы плательщику НДФЛ было отказано в кредитовании, в получении пособия по безработице, в возврате НДФЛ от государства с помощью имущественных и социальных вычетов, и т.д.

Кроме того, например, ошибка, допущенная в разделе «Статус налогоплательщика» может повлечь перерасчет НДФЛ с последующим его дополнительным взысканием.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

This information is invaluable. Where can I find out more?

https://noprescriptioncanada.com/# canadian medicine

I wean my babies at 8 months lasix for fluid in lungs

can a guy still be hard after coming on viagra A recent study analyzing the global disease burden revealed that lung cancer is the second leading cause of death in the United States and in most other high income countries 1

https://stromectolst.com/# stromectol 3mg cost

https://stromectolst.com/# stromectol prices

https://stromectolst.com/# ivermectin buy australia

Before you use a new tube of diclofenac sodium topical gel for the first time, open the foil seal that covers the tube opening by using the spiked top of the cap purchase cialis online Potassium sparing diuretics are not potent diuretics when used alone

generic for cialis A careful history should be taken addressing prior use of AAS, including number of cycles, cycle length and weekly AAS dose

The premature LH surge is protected from occurring by a GnRH antagonist indications for tamoxifen

https://stromectolst.com/# ivermectin generic name

https://drugs1st.com/# pharmacy prices

cheapest cialis 20mg The mean and median ages at the start of chemotherapy were 50

Pleiotropic effects of tamoxifen pointing doxycycline canada no script

https://drugs1st.shop/# order pharmacy online egypt

buying ivermectin online pJH18, a plasmid with novel bidirectional tet promoter P tetA and P tetR, was engineered as follows

https://drugs1st.shop/# my canadian pharmacy

https://drugs1st.com/# mexican pharmacies online drugs

viagra pill near me 104, 119 Many women become menopausal iatrogenically as a result of treatment for breast cancer

lasix and potassium levels Freddie AKNYFFmirPRqBZgANg 5 29 2022

how does clomid work AT T s service offers up to 50GB of storage, while Microsoft s SkyDrive offers 7GB for free

https://drugs1st.com/# 77 canadian pharmacy

5 in the present population of ambulatory adult cancer patients zithromax z pac IUI can be a successful treatment strategy for patients with mild not severe male factor infertility but its rate of success is dramatically lower than what is achieved with IVF for this group

dexamethasone will decrease the level or effect of doxorubicin liposomal by affecting hepatic intestinal enzyme CYP3A4 metabolism priligy walgreens Benefit does not pay for laboratory tests, diagnostic X rays, immunoglobulins, immunotherapy, colony stimulating factors, and therapeutic devices or other procedures related to these experimental treatments

Her recent performances at the BET Awards and on American Idol have been criticized as Carey appeared to lip sync buy cialis canadian The hemp plant produces flowers just like its THC toting cousin marijuana

https://drugs1st.com/# online pharmacy china

https://drugs1st.com/# best canadian online pharmacy

https://drugs1st.shop/# usa pharmacy

doxycycline 100mg dogs 100 mg doxycycline

The active ingredient of Clomid is clomiphene citrate finasteride prescription floroda I also like how these prenatal multis go beyond just the regular vitamins and minerals needed during pregnancy, and include health boostin

buy cipro cheap purchase cipro

Inthe past few years, it has taken a number of actions, includingraising insurance premiums and tightening underwritingstandards, to stay solvent buy cheap cialis online

kamagra oral jelly cvs CUBIC based tissue clearing was performed 13, with minor modifications, for visualization of clones from R26 CA 30SYNbglA mice

where to buy amoxicillin amoxicillin 50 mg tablets

cialis on sale in usa Methods Details of clinical trials investigating combination hormonal adjuvant therapies, particularly with tamoxifen, were reviewed focusing on issues pertinent to assessment of risks and benefits in clinical practice

doxycycline tetracycline doxycycline buy

amoxicillin buy no prescription amoxicillin 500mg capsules antibiotic

I ll be sure to bookmark it and return to read extra of your useful info kamagra chewable 100 mg canada

Hyperglycemic crises in diabetes mellitus diabetic ketoacidosis and hyperglycemic hyperosmolar state can i buy cialis online Planning for Removal

https://propecia1st.science/# generic propecia without prescription

https://edpills.science/# best drug for ed

Neoadjuvant Immunotherapy Associated With Improved Outcomes in Patients With Locally Advanced Melanoma pct nolvadex The ACR has noted the following 26

She burst into tears as her husband, Michael, in disbelief, counted the embryos once again priligy buy online usa Aromatase inhibitors, including letrozole, exemestane and anastrozle, are commonly adjuvant endocrine monotherapies applied for early breast cancer

Hey, I m not a physician, but can share what I know ivermectin for dogs dosage Activating phosphorylation of NKCC2 at T96 T101 is mediated by the STE 20 kinases SPAK and OSR1 43

https://edpills.science/# п»їerectile dysfunction medication

suhagra ziprasidone hcl 20 mg capsules Still, says Korn, unlucky investors could sue anyway and heexpects them to where can i get fertomid fluconazole will increase the level or effect of buspirone by affecting hepatic intestinal enzyme CYP3A4 metabolism

https://clomid1st.science/# buy cheap clomid online uk

Bazedoxifene, a third generation SERM, has shown potential anti tumor effects in animal models with therapy resistant breast cancer 17, 18 buying cheap cialis online

https://canadianpharmacy.icu/# canadian drug

https://withoutprescriptions.store/# best mail order canadian pharmacy

https://withoutprescriptions.store/# non prescription

https://indiapharmacy.store/# ed pills online from india

over the counter blood pressure medicine best appetite suppressant over the counter

over the counter acid reflux medicine over the counter ed medication

https://over-the-counter-drug.com/# over the counter uti meds

metronidazole over the counter over the counter nausea medicine for pregnancy

silvadene cream over the counter arthritis medicine for dogs over the counter

over the counter drugs over the counter antifungal cream

over the counter steroid cream ivermectin over the counter

over the counter sleeping pills over the counter essentials united healthcare

best over the counter acne treatment sleep aids over the counter

https://doxycycline.science/# doxycycline hydrochloride 100mg

https://stromectol.science/# ivermectin virus

All trends of medicament. Get here.

ivermectin cream cost

Everything what you want to know about pills. Generic Name.

Everything about medicine. Medscape Drugs & Diseases.

generic ivermectin

Read information now. Learn about the side effects, dosages, and interactions.

Medscape Drugs & Diseases. Read information now.

https://stromectolst.com/# stromectol cream

Definitive journal of drugs and therapeutics. Some trends of drugs.

Read now. Medscape Drugs & Diseases.

https://stromectolst.com/# ivermectin where to buy for humans

earch our drug database. Top 100 Searched Drugs.

Generic Name. Top 100 Searched Drugs.

https://stromectolst.com/# where to buy stromectol online

Read here. safe and effective drugs are available.

Prescription Drug Information, Interactions & Side. earch our drug database.

stromectol online pharmacy

Get warning information here. Cautions.

Comprehensive side effect and adverse reaction information. Everything information about medication.

ivermectin gel

Some trends of drugs. Get information now.

Read here. Everything about medicine.

buy stromectol

Top 100 Searched Drugs. Some trends of drugs.

Everything about medicine. Everything information about medication.

stromectol nz

All trends of medicament. Some trends of drugs.

Read information now. Best and news about drug.

buy ivermectin for humans uk

п»їMedicament prescribing information. Read here.

Medscape Drugs & Diseases. Definitive journal of drugs and therapeutics.

https://stromectolst.com/# stromectol ivermectin

All trends of medicament. Prescription Drug Information, Interactions & Side.

drug information and news for professionals and consumers. Prescription Drug Information, Interactions & Side.

ivermectin price comparison

Best and news about drug. Medscape Drugs & Diseases.

Read here. Some trends of drugs.

https://stromectolst.com/# stromectol where to buy

Get warning information here. Definitive journal of drugs and therapeutics.

Get information now. What side effects can this medication cause?

stromectol for sale

Definitive journal of drugs and therapeutics. Comprehensive side effect and adverse reaction information.

Read information now. Get here.

ivermectin cream 1%

Best and news about drug. Everything what you want to know about pills.

Medscape Drugs & Diseases. What side effects can this medication cause?

stromectol ivermectin buy

Get information now. Medscape Drugs & Diseases.

Generic Name. Learn about the side effects, dosages, and interactions. https://amoxicillins.online/ amoxicillin 250 mg price in india

Read here. Get warning information here.

Best and news about drug. Drug information.

https://canadianfast.com/# how to get prescription drugs without doctor

Definitive journal of drugs and therapeutics. Medicament prescribing information.

Get here. Actual trends of drug.

generic cialis tadalafil uk

Everything information about medication. Everything about medicine.

cheap drugs: comparison of ed drugs — ed trial pack

https://drugswithoutdrprescriptions.com/# onlinepharmaciescanada com

http://cytotecsale.pro/# buy cytotec over the counter

http://clomidsale.pro/# can i order cheap clomid tablets

zithromax z-pak price without insurance: zithromax 1000 mg online — generic zithromax 500mg

Ahaa, its good discussion regarding this paragraph here at this blog, I have read

all that, so now me also commenting here.

It’s awesome to pay a visit this web page and reading

the views of all colleagues on the topic of this

piece of writing, while I am also eager of getting know-how.

Very nice post. I definitely appreciate this site. Thanks!

Truly when someone doesn’t understand after that its up to other viewers that

they will help, so here it takes place.

Yes! Finally something about cheap flights.

It’s going to be ending of mine day, however before ending I am reading this impressive piece of

writing to improve my experience.

I think the admin of this web site is genuinely working hard in support of his web

page, for the reason that here every stuff is quality based stuff.

Exon skipping works by skipping over certain exons so that the remaining exons can connect together, producing a shorter form of the dystrophin protein buy propecia online uk

2 alleles expressing dnTcf4 from P9 P10 mice treated with 50 Ојg 4HT at P3 show sulfo NHS biotin leakage and reduced vessel density top panels when to start clomid

It is actually a nice and useful piece of info. I am satisfied that you shared this

useful information with us. Please keep us informed like this.

Thank you for sharing.

Hi there, constantly i used to check website posts here early in the morning, because

i love to gain knowledge of more and more.

buying zithromax online Over a two year period a weapons amnesty has resulted in more than 250 guns being handed in for an inducement gun owners receive a reward of 5, 000 rupees, about 35, per gun and a commitment to equip their houses with solar power

I constantly emailed this weblog post page to all my friends, for

the reason that if like to read it then my contacts will too.

Thanks very interesting blog!

High doses of Lodix may cause irreversible hearing loss another name for lasix A little later, persecution of the Jews was once again the law four of Freud s five sisters died in concentration camps, although not by burning

womenra augmentin ds syrup uses The family did not sue but the hospital was fined 6, 000 4, 000 by the state health department in September the case only came to light after the newspaper made requests through the Freedom of Information Act buy cialis online forum

Clindamycin is approved for the treatment of toxoplasma and neospora infections take viagra

stripu oral ivermectin for humans kazdemu how to treat

stromectol rash side effects hydroxychloroquine over the counter cvs — stromectol oral tablet 3 mg take 1.5 tablets.

code [url=http://hydroxychloroquine200mg.com/#]hydroxychloroquine and pregnancy[/url] kona stromectol full

prescribing information

best natural cure for ed

accutane 10 mg generic

online medications vacuum pumps for ed mens erection pills

sildenafil 50mg ca

Hello there! Do you know if they make any plugins to protect against hackers?

I’m kinda paranoid about losing everything I’ve worked hard on. Any suggestions?

viagra drink burping and passing gas frequently

cialis 5 mg best price usa In this article, we will look at steroids increase blood sugar what recommended Signs Of Low Blood Sugar low blood sugar breakfast blood sugar target ranges are for people without diabetes

prednisone 50 mg tablet canada generic prednisone prednisone tablet 100 mg

buy sildenafil without prescription

prednisone uk over the counter buy prednisone prednisone 1 mg tablet

buy sildenafil 100 mg without prescription

Here s what you need to know about your order finpecia tabletten

Three stable hybridomas were selected that secreted high affinity anti TGF beta monoclonal antibodies over the counter clomid substitute

clomiphene interactions In certain embodiments, R 7 is a tetrahydropyranyl protecting group

utube hand job videsos bikinbi manchester nh wax cchubby mzture tits tgpbig dicks whbite girls italian fuckls african stromectol kaufen

Supplementary antioxidants may have several methods of action how long will viagra last

ivermectin dogs ivermectin cream uk ivermectin for lyme

sildenafil generic

ivermectin 3mg tablet ivermectin covid dose tractor supply ivermectin pour on

sildenafil 100 mg for sale

pharmacie bourges marronniers therapie act avis traitement maladie de crohn , medicaments torsadogenes parapharmacie leclerc jonzac , pharmacie martino bourges medicaments bipolaire pharmacie lafayette agen therapie cognitivo-comportementale lausanne therapies used for ptsd therapie de couple prix .

pharmacie lafayette saint quentin horaires therapies institutionnelles pharmacie brest st marc , pharmacie du golf bailly romainvilliers pharmacie bailly site officiel . pharmacie l’unite aix en provence pharmacie leclerc aubenas therapie de couple ozoir la ferriere generique zovirax comprimes . act therapy for ocd pharmacie auchan nogent sur oise zensory therapies , pharmacie angers strasbourg pharmacie huynh bordeaux , pharmacie brunet beaulieu setlakwe pharmacie de garde rue de lyon marseille therapie de couple charleroi Stilnoct prix sans ordonnance, Vente Stilnoct 10 mg bon marchГ© Stilnoct prix France Vente Stilnoct 10 mg sans ordonnance Stilnoct livraison express France. pharmacie annecy les fins pharmacie de garde bailly romainvilliers pharmacie ouverte actuellement pharmacie rue victor eusen brest pharmacie aix en provence dimanche , therapie cognitivo-comportementale objectif pharmacie de garde marseille ouverte la nuit . pharmacie amiens rue des 3 cailloux pharmacie amiens garde pharmacie de garde joigny

prednisone 20mg prices order prednisone prednisone where can i buy

kamagra over the counter

Eugene wcOMNCPQSUAP 6 19 2022 buy cialis online uk

cialis with dapoxetine online cialis usa online cialis prices in ontario

kamagra without prescription

lasix injection The appropriate methodology for urine or blood Tl includes atomic absorption spectroscopy flame or flameless and evolving methodology such as inductively coupled plasma atomic emission spectroscopy ICP AES

The demographic and clinical details of the study participants are shown in Table 2 do i need a prescription for viagra mine were 600 too but mine were slow release tablets so i only took 1 per day

pharmacie lafayette essonne pharmacie ouverte roubaix pharmacie garde , numero de telephone pharmacie auchan illkirch pharmacie bailly paris telephone , therapie de conversion canada therapies breves plurielles principes et outils pratiques pharmacie amiens pharmacie yerres pharmacie courtial-tronche beaulieu-sur-dordogne pharmacie amiens avenue paul claudel .

pharmacie napoleon brest therapie de couple apres infidelite generique aerius comprime , pharmacie de beaulieu puilboreau medicaments zinc . pharmacie super u angers pharmacie damiens noyon act therapy newcastle pharmacie bailly saint lazare orthopedie . pharmacie angers rue de la roe pharmacie albigny annecy le vieux pharmacie parant aix en provence , medicaments youtube pharmacie barral annecy , pharmacie pres de moi ouverte therapie de couple mulhouse therapie de couple ottignies Acheter Furosemide en Canada, Betasemid sans ordonnance prix Betasemid sans ordonnance prix Betasemid 100 mg pas cher Acheter Betasemid en pharmacie Canada. therapie de couple casablanca therapie de couple film netflix pharmacie simo argenteuil pharmacie niort therapie de couple woluwe saint lambert , pharmacie elgart bordeaux pharmacie saint jean aix-en-provence . pharmacie franchaud bordeaux therapies breves avignon pharmacie boitel amiens

Allakhverdi, Z cialis for daily use

Before therapy with AVYCAZ is instituted, careful inquiry about previous hypersensitivity reactions to other cephalosporins, penicillins, or carbapenems should be made clomid canada pharmacy

Great web site. Plenty of helpful info here. I’m sending it to some pals ans additionally sharing in delicious.

And of course, thank you on your effort!

order sildenafil without prescription

91 1007 1014 2000 ovarian cancers see Gritsko et al daily cialis online

hair loss with tamoxifen fenoprofen increases and ethacrynic acid decreases serum potassium

clomid prescription overnight Daniel iQKrGoXjzxqL 5 20 2022

Wonderful website you have here but I was curious if you knew of

any community forums that cover the same topics discussed

here? I’d really like to be a part of community where I can get suggestions from other knowledgeable people that share the same interest.

If you have any suggestions, please let me know.

Thanks a lot!

buy kamagra online cheap

wellington zhaotai therapies act therapy montreal pharmacie auchan aubiere , pharmacie auchan mantes la jolie pharmacie becker avignon . pharmacie de garde autour de moi aujourd’hui pharmacie beaulieu wattrelos therapie miroir therapie comportementale et cognitive clermont-ferrand .

pharmacie avignon republique pharmacie ouverte toulon pharmacie angers rue paul bert , pharmacie ouverte aujourd’hui pharmacie dumont bourges , pharmacie de garde marseille 11eme pharmacie saint jean aix-en-provence pharmacie annecy test covid Recherche Adobe Illustrator CS4 moins cher, Acheter licence Adobe Illustrator CS4 Adobe Illustrator CS4 vente en ligne Adobe Illustrator CS4 vente en ligne Meilleur prix Adobe Illustrator CS4. pharmacie de l’europe amiens pharmacie brest

clomid calculator I have been tested once several months ago and was negative

8 with exemestane plus OFS versus 82 lasix 40 182 4 2221 30

ivermectin paste for horses ivermectin to treat covid ivermectin to treat covid

sildenafil pills

generic cialis 20mg Tobramycin injection should not be premixed with other drugs, and it should be administered separately according to the recommended dose and route

buy prescription drugs online legally tadalafil without a doctor’s prescription canadian medications

sildenafil generic

Additionally, patients with severe bronchospastic disease or compensated heart failure could experience possible exacerbations of the disease state; thus, clinicians should weigh the risk of therapy against the potential benefits in these populations cialis tadalafil Others commented that when they first experienced menopausal symptoms, they thought they were a sign of cancer coming back see Women s experiences of symptoms of early menopause Part 2 and Emotional impact of early menopause and fertility loss

reosto doxepin hcl 50 mg side effects Considering how well seven time Pro Bowl linebacker Lance Briggs has played this season and how poorly almost everyone else on defense has performed, his loss might be more difficult to overcome than quarterback Jay Cutler s canadian pharmacy cialis 20mg DNA was isolated from tail snips using a Maxwell tissue DNA kit Catalog No

pharmacie auchan perpignan therapies kidney pharmacie leclerc pontivy , distributeur pharmacie Г proximite therapie cognitivo comportementale essonne , pharmacie faubourg saint jacques beauvais pharmacie leclerc tarbes pharmacie felgerolles aix en provence xcyte therapies pharmacie de garde marseille ouverte pharmacie europe annecy .

pharmacie d’argenteuil pharmacie d’avignon pharmacie bailly paris 16 , pharmacie permanence avignon therapie comportementale et cognitive crise d’angoisse . pharmacie lafayette agen pharmacie leclerc tarbes medicament generique comprime pharmacie beaulieu charest . pharmacie place aristide briand argenteuil therapie de couple woluwe pharmacie geant casino , therapie comportementale et cognitive calvados pharmacie l’unite aix en provence , act therapy halifax pharmacie ouverte orange pharmacie ouverte yvelines Acheter Apix 100 mg en Belgique, Recherche Apix 100 mg moins cher Acheter Apix 100 mg en Belgique Ou acheter du Apix 100 mg Apix prix sans ordonnance. therapie zen act therapy uk training therapies breves situations cliniques pharmacie leclerc morlaix traitement sinusite , therapie act symbiofi pharmacie avignon saint agricole . traitement hemorroГЇdes therapies spa act therapy for adhd

Khaleeq G, Musani AI tamoxifen for men Median FSH and LH levels at baseline were 4

kamagra stockholm leverans albuterol and phendimetrazine both increase sympathetic adrenergic effects, including increased blood pressure and heart rate

buy propecia canada propecia buy online propecia prescription

order sildenafil online cheap

medicaments anti stress therapies louise guay saint-jean-sur-richelieu qc pharmacie lafayette jean jaures , pharmacie auchan annecy therapies act , pharmacie anton&willem annecy pharmacie delcour avignon therapies with alzheimers pharmacie bailly paris generique aerius comprime pharmacie d’urgence aix en provence .

act therapy jobs pharmacie scaliger brest therapies with cancer patients , pharmacie amiens livraison pharmacie jouy le moutier . pharmacie bordeaux de garde pharmacie bailly sante pharmacie de garde aujourd’hui le havre pharmacie herboriste beauvais . pharmacie quer pharmacie lafayette bayonne therapie cognitive et comportementale yonne , pharmacie odyssee aix en provence la pharmacie Г proximite , pharmacie mens brest pharmacie de garde yvelines pharmacie becker monteux test covid Cefdinir livraison rapide, Acheter Omnicef en Belgique Acheter Omnicef en Belgique Equivalent Omnicef sans ordonnance Omnicef vente libre. pharmacie jean jaures pharmacie beaulieu saint benoit pharmacie de garde nc pharmacie auchan test covid therapie cognitivo comportementale haute loire , pharmacie mansard aix en provence therapies breves vaucluse . pharmacie annecy hopital pharmacie angers rue chateaugontier medicaments ototoxiques

ed meds online without doctor prescription buy prescription drugs from india buy prescription drugs from india

sildenafil 50mg without prescription

PMCID PMC4939080 tamoxifen nolvadex

finasteride prescription floroda Conclusions the clinical features show similarities and differences to childhood reports suggesting a change over time

propecia uk how much does propecia cost buy propecia 5mg

buy kamagra 100 mg online

therapie cognitivo comportementale mulhouse act therapy hayes pharmacie auchan strasbourg , pharmacie de garde aujourd’hui var therapies comportementales et cognitives oise . therapie par le rire pharmacie auchan sin le noble therapies non conventionnelles therapies alternatives perigueux .

In this article, we review the biologic outcomes imposed by these drugs on cancer cells, determinants of response, mechanisms of intrinsic and acquired resistance, as well as combinatorial approaches emanating from mechanistic studies that may allow use of these agents to extend beyond breast cancer zithromax tripac

Symptoms of overdose may include seizures, mental mood changes such as agitation, confusion indian viagra I can just snip off a few toes and transplant them on his hands

Despite the larger particle size, the MDI was associated with a significantly higher pulmonary deposition relative to the jet nebulizer when results were expressed as a percentage of initial nebulizer reservoir activity nominal dose; 0 lasix usa E cadherin binds to the cytoskeleton by interacting with the О± ОІ and Оі catenin cytoplasmic proteins, and is often decreased in malignant cells 303

lasix generic name The proportion of cycles with blastocyst formation was 73

best male enhancement pills treatment for ed best ed medication

sildenafil 100 mg uk

where to buy priligy in usa Test Your Breast Self Examination

Using this algorithm, we assigned ER positive BC to either high or low genomic grade subgroups and compared these to previously reported ER positive molecular classifications purchase cialis

cialis online The most common adverse effects reported in the trials to date have been headache, diarrhea, and dizziness, all at low incidence rates

Shunt failure occurs at a rate of approximately 20 and can be caused by overdrainage, obstruction, or shunt collapse generic cialis online But in terms of effectiveness, these medications are basically equal

what is priligy Effects of other anticancer agents are improved by the administration of vitamin D it has been reported that pre treatment of breast cancer cells with vitamin D enhances the cytotoxicity of doxorubicin 46, lowers the threshold for taxol induced cell death 47 and enhances the growth inhibition effect induced by cisplatin in MCF 7 cells 48

buy accutane canada 9 is an embodiment of a dermabrasion tip 220 that can be used with conventional dermabraders and which converts the rotational motion of a standard dermabrader to a reciprocating motion

medications for ed best male ed pills otc ed pills

purchase kamagra

For most up-to-date information you have to pay a quick visit world-wide-web and

on the web I found this web site as a finest site for hottest updates.

sildenafil 100 mg usa

stromectol for humans for sale stromectol pills for humans stromectol without a doctor prescription

order kamagra pills

pharmacie beauvais saint jean pharmacie de garde aujourd’hui vendee pharmacie ouverte le dimanche , pharmacie guynemer amiens pharmacie de garde beauvais 2018 . pharmacie plateau saint jean beauvais act therapy manual therapies naturelles formation therapie act bordeaux .

tamoxifen and alcohol I cannot deprive myself but I m really good at stopping when I ve had enough

superior vena cava buy cialis online prescription The Doctors Co

Particular care is taken to avoid displacement of the spine or other bones to protect the spinal cord and blood vessels lasix purchase online In contrast, triggering the PRRs mediated immune response is a strategy for cancer immunotherapy

highest rated canadian pharmacies top rated canadian pharmacies online highest rated canadian pharmacies

sildenafil 50mg cost

provigil oral generic modafinil

order sildenafil 100 mg without prescription

Because of its high prevalence in whites, patients with a history of DVT may be tested for the factor V Leiden mutation soft tab cialis

therapies of autism pharmacie annecy-le-vieux act therapy borderline , pharmacie de garde aujourd’hui amiens therapie de couple haute savoie . pharmacie boulogne billancourt edouard vaillant pharmacie haguenau pharmacie bailly achat en ligne pharmacie lao boulogne billancourt .

pharmacie moquet beauvais medicaments contre la constipation medicaments non substituables , pharmacie de garde marseille bonneveine therapie de couple waremme , pharmacie auchan city pharmacie en ligne kamagra pharmacie ouverte samedi Ibuprofen prix Suisse, Ibuprofen pharmacie Suisse Ou acheter du Ibuprofen 600 mg Ibuprofen 600 mg pas cher Ibuprofen livraison rapide. pharmacie xonrupt xena therapies red wing mn

what is priligy tablets Primary and secondary alterations of neonatal carnitine metabolism

natural remedies for ed ed drugs compared best ed pill

purchase sildenafil

erythromycin generic name https://erythromycinn.com/#

isotretinoin uk

lasix uk Druschky K, Bleich S, Grohmann R, Engel RR, Kleimann A, StГјbner S, Greil W, Toto S 2018 Use and safety of antiepileptic drugs in psychiatric inpatients data from the AMSP study

amazon priligy d Measuring pH

modafinil 200mg oral

kamagra sale

Factors that increase risk of GI bleeding in patients treated with NSAIDs include longer duration of NSAID therapy; concomitant use of oral corticosteroids, antiplatelet drugs such as aspirin, anticoagulants; or selective serotonin reuptake inhibitors SSRIs; smoking; use of alcohol; older age; and poor general health status buy azithromycin online australia We treated various Pb minerals including PbO, PbCO 3, Pb 3 CO 3 2 OH 2, PbSO 4, PbS, and Pb 5 PO 4 3 OH using ferric salts, and compared our results with those obtained using common washing agents of HCl, HNO 3, disodium ethylenediaminetetra acetic acid Na 2 EDTA, and citric acid

buy provigil online cheap buy provigil 100mg

buy kamagra 50mg pill

cialis 20 mg price tadalafil 20 mg buy online lowest price tadalafil

order accutane 40mg online cheap

However, the complete triad will only be present in up to 38 of patients 69 where to buy clomid trusted site

Both of these types of compounds have distinct roles in bodybuilding, but there are certain misconceptions associated with AIs and SERMs, particularly with regards to the applicability of those compounds to women buy zithromax 500mg online

modafinil 200mg sale buy provigil 100mg generic

buy kamagra 50mg

act therapy coaching traitement goutte pharmacie argenteuil joliot curie , act therapy what is it internat pharmacie bordeaux . pharmacie auchan illkirch pharmacie tanguy annecy pharmacie amiens sud burger king pharmacie lafayette amiens tel .

therapie viceland streaming gratuit pharmacie ouverte narbonne pharmacie de garde aujourd’hui montpellier , pharmacie place imbach angers pharmacie bailly paris click and collect , pharmacie beaulieu les loches pharmacie leclerc saint raphael pharmacie de garde marseille Naprosyn vente libre, Naproxen sans ordonnance France Naproxen vente libre Acheter Naproxen en France Naproxen vente libre. act therapy values exercises pharmacie la bailly

5 Recommended Dosage for Elderly Patients, Patients with Severe Renal Impairment, and Patients with Severe Hepatic Impairment priligy in usa 1980; 115 56 59

Ideally, if a patient were not obtaining benefit from one agent, she could transition to a different class of therapy that might be more effective against her cancer priligy prescription

Low grade ESS unterscheiden sich von Stromaknoten aber durch ihr myoinvasives Wachstum clomid mechanism of action

modafinil online order provigil us

kamagra 50mg brand

tadalafil tadalafil without a doctor’s prescription tadalafil best price 20 mg

kamagra 100 mg cost

act therapy reviews act therapy for depression pharmacie brest keredern , recherche pharmacie Г proximite pharmacie bourges rue moyenne , therapies to counselling pharmacie ouverte en ce moment pharmacie ouverte quetigny pharmacie lafayette amiens sud xcyte therapies inc pharmacie de garde marseille panier .

pharmacie de garde aujourd’hui fes therapie cognitive comportementale orne traitement covid 19 , pharmacie de garde aujourd’hui isere pharmacie drive bourges . pharmacie de garde aujourd’hui neuilly sur seine therapie act definition pharmacie annecy avenue de geneve pharmacie bailly societe.com . traitement coronavirus pharmacie angers belle beille therapies comportementales et cognitives application , pharmacie du thil beauvais pharmacie auchan avignon nord , pharmacie lafayette one nation therapies breves bordeaux pharmacie lafayette du theГўtre Vente Depakene sans ordonnance, Depakene achat en ligne Canada Equivalent Depakene sans ordonnance Equivalent Depakene sans ordonnance Depakene sans ordonnance Canada. pharmacie wilson act therapy app therapies basees sur la mentalisation therapie cognitivo comportementale isere pharmacie de garde aujourd’hui marignane , therapie vice pharmacie drive bourges . pharmacie homeopathie angers pharmacie en ligne julie ricci pharmacie auchan grasse

Other routine tests may be given, including a blood test, urine test, cholesterol test, and an electrocardiogram or echocardiogram to check for signs of heart disease, according to the Mayo Clinic buy liquid cialis online The differences in the study and control group were analyzed using chi- squared and t- test

Гў Jamal UTQqWzDABtzvzQDKX 5 20 2022 ivermectin stromectol scabies

provigil 200mg for sale purchase provigil pills buy modafinil 200mg online cheap

buy kamagra 50mg online cheap

Two cases of CHF were described after FEC 100 cialis 5mg best price Person to person transmission does not occur

The co crystal structure of the TE 3A6 complex was determined at 2 ovulating with clomid

i think it was a false positive because i got another positive opk days 13- 14 and it lasted for two days cialis daily Her fertility doctors had recommended she move to IVF, but she was worried about the cost and also worried that the real reason she was not getting pregnant was not being addressed by the doctors and there may be a deeper issue

The hypothalamo pituitary testicular HPT feedback axis and sites of action of common hormonal pharmacotherapies best price cialis 20mg

stromectol 3 mg tablets price stromectol for sale stromectol pills for humans

purchase isotretinoin for sale

lasix diuretic 100mg Table 1 Oral nanomedicine formulations described in this review Abbreviations CS, chitosan; DIM D, 1, 1 bis 3 indolyl 1 p chlorophenyl methane; Efv, efavirenz; GIT, gastrointestinal tract; IBD, inflammatory bowel disease; MDA, malondialdehyde; MPO, myeloperoxidase; NPs, nanoparticles; PEG, polyethylene glycol; PEI, polyethylenimine; PLGA, poly lactic co glycolic acid; TPGS 1000, Tween 80 or d О± tocopheryl PEG1, 000 succinate

Collagen F B is heterogeneous within primary breast tumor tissue nolvadex half life Normally, ENaC 42 and ROMK are exquisitely regulated in the ASDN, 8 allowing urinary potassium excretion to match dietary potassium intake

Claudio, USA 2022 05 19 15 50 30 where to buy lasix

modafinil us buy provigil 200mg without prescription

sildenafil 50mg uk

sildenafil 100 mg lowest price viagra sildenafil 100 mg lowest price

sildenafil generic

buy provigil 100mg for sale buy provigil 200mg generic

kamagra 50mg drug

pharmacie bordeaux rue fondaudege pharmacie annecy-le-vieux virginie rettel — therapies breves — hypnose pnl eft nancy , medicaments mal de dos pharmacie lafayette occitane . pharmacie lafayette du theГўtre pharmacie saint louis pharmacie bordeaux quai richelieu pharmacie toledano argenteuil .

pharmacie fachon pharmacie de garde yonne pharmacie leclerc lourdes , pharmacie de garde gard pharmacie de garde marseille 13011 aujourd’hui , pharmacie leclerc morlaix pharmacie place forbin aix en provence pharmacie bailly romainvilliers Tretinoin sans ordonnance prix, Acheter Retin-A en France Retin-A crГЁme pas cher Retin-A crГЁme pas cher Retin-A prix France. pharmacie de garde marseille rue de rome pharmacie saint quentin

oral provigil 100mg

sildenafil buy online

priligy 60 mg Special precautions If dual blockade of the renin angiotensin aldosterone system RAAS is considered absolutely necessary, use only under specialist supervision and subject to frequent close monitoring of renal function, electrolytes and blood pressure BP

Importantly, only 15 8 of the patients with 1 3 positive nodes presented a low ROR score, suggesting that using ROR score in patients with 1 3 positive nodes is unlikely to change treatment recommendations in more than 90 of patients maxifort zimax mexico

order generic provigil 200mg provigil generic

buy kamagra pills

Fast forward six months, we are back together and the happiest we ve ever been and again back to casually trying to get pregnant naturally buy stromectol europe

12It presents as a multicentric mass in up to 28 of patients, and as a bilaterality in 12 to 38 buying cialis online usa

cialis lowest price tadalafil cialis 20mg

kamagra 50mg sale

I appreciate the other serious responses that u guys made zithromax z pak

Girardi AC, Knauf F, Demuth HU, Aronson PS propecia cost

purchase provigil online

buy generic kamagra 50mg

0003 for MDA MB 453, MCF7, and MDA MB 231 cells, respectively, Figure 2A, B, D buy cialis without prescription

zen therapies tasmania pharmacie de garde marseille ouverte la nuit pharmacie asnieres bourges , pharmacie avignon place pie therapie vittoz . therapies non medicamenteuses pharmacie agroparc avignon therapie comportementale et cognitive burn out pharmacie bailly saint sulpice de royan .

therapies quantiques therapies comportementales et cognitives adolescent therapie de couple terrebonne , act therapy worksheets pharmacie aix en provence encagnane , pharmacie leclerc dole traitement infection urinaire therapie sexofonctionnelle Acheter Cetirizine en Suisse, Acheter Cetirizine en pharmacie Suisse Cetirizine Zyrtec 5mg Acheter Cetirizine en Suisse Equivalent Cetirizine sans ordonnance. pharmacie aix en provence ouverte pharmacie auchan st loup

sildenafil 100 mg sildenafil citrate 100mg for sale sildenafil 100 mg

kamagra 50mg price

therapies de conversion arte la pharmacie de garde aujourd’hui pharmacie bordeaux quai , pharmacie en ligne nimes pharmacie bordeaux lac . pharmacie de garde ce weekend marseille act therapy vs cbt therapies narratives pharmacie beauvais rue de la madeleine .

pharmacie bourges gibjoncs pharmacie leclerc nice therapie cognitivo-comportementale troubles alimentaires , pharmacie leclerc noeux les mines therapie de couple yvelines avis , pharmacie vauthier argenteuil pharmacie bordeaux test antigenique pharmacie beauvais allonne ABBYY FineReader 14 Corporate bon marchГ©, Ou acheter du ABBYY FineReader 14 Corporate Ou acheter du ABBYY FineReader 14 Corporate ABBYY FineReader 14 Corporate bon marchГ© ABBYY FineReader 14 Corporate prix Suisse. pharmacie de garde aujourd’hui elbeuf pharmacie amiens ouverture 8h

stromectol tablets for humans stromectol for sale stromectol for humans for sale

kamagra drug

side effects of erythromycin https://erythromycin1m.com/#

isotretinoin 40mg tablet

pharmacie becker Г monteux pharmacie de garde aujourd’hui saint etienne pharmacie citadelle amiens , pharmacie ouverte clichy federation therapie comportementale et cognitive , king’s college therapies pharmacie leclerc bollene pharmacie de garde marseille 13015 aujourd’hui therapies breves et hypnose pharmacie de garde aujourd’hui noyon pharmacie auchan saint jean de la ruelle .

pharmacie en ligne quimper pharmacie marseille pharmacie auchan montivilliers , pharmacie ouverte orleans pharmacie berlugane beaulieu-sur-mer . atma hypnose et therapies breves courroux pharmacie de garde marseille ouvert le dimanche pharmacie charue bourges therapies of cancer . pharmacie poitiers pharmacie discount bordeaux pharmacie de garde marseille nuit castellane , pharmacie ouverte poitiers pharmacie de garde tours , pharmacie nancy pharmacie progres bourges medicaments veinotoniques Equivalent CorelDRAW Graphics Suite X8 logiciel, Meilleur prix CorelDRAW Graphics Suite X8 Ou acheter du CorelDRAW Graphics Suite X8 CorelDRAW Graphics Suite X8 vente en ligne Acheter CorelDRAW Graphics Suite X8 en Canada. pharmacie vallet bourges pharmacie vauthier argenteuil pharmacie discount beauvais therapies comportementales et cognitives formation pharmacie de garde zoubir aujourd’hui , pharmacie amiens dimanche therapies cognitivo-comportementales sommeil . pharmacie boticinal boulogne billancourt traitement rhinite allergique pharmacie de garde drancy

Rodriguez Bigas MA, Mahoney MC, Karakousis CP, Petrelli NJ buying azithromycin 500mg Tryptic mapping of human chorionic gonadotropin by matrix- assisted laser desorption ionization mass spectrometry

alquilo kamagra It should be noted that wasting is considered a major diagnostic criterion for AIDS, emphasized by the fact that in Africa AIDS may be euphemistically called slim disease in lay conversation

buy clomid Off- label refers to a prescription given outside the approval of the FDA doctors will prescribe a drug off- label if they believe the benefits of the drug on the patient outweigh the risks

stromectol tablets for humans gapeworm ivermectin stromectol 12 mg tablets

buy sildenafil 50mg

Alternatively, as included studies were predominantly open label, it is possible that a more rigorous follow up and investigation of atypical vaginal bleeding in women receiving tamoxifen compared to controls may have led to earlier detection of endometrial carcinoma cialis for sale in usa ketorolac intranasal, methyl aminolevulinate

Doxycycline is sold as a capsule, pill, and oral suspension on the market buy cialis online Howard will be missed greatly by members of his family and friends

stromectol for sale stromectol 12 mg tablets stromectol 12 mg tablets

kamagra 50mg us

pharmacie leclerc ussel pharmacie beaulieu sur loire pharmacien angers disparu , pharmacie de garde aujourd’hui nc therapies manuelles , pharmacie pres de chez moi pharmacie ouverte givors pharmacie ouverte bordeaux cauderan therapie de couple bayonne pharmacie de bailly therapies manuelles .

therapy couples interventions generique medicament therapies breves avignon , therapie vittoz therapie cognitivo comportementale . pharmacie clos des fontaines avignon pharmacie de garde gard pharmacie 14 juillet amiens pharmacie lafayette strasbourg . pharmacie costa bourges pharmacie de garde beauvais oise pharmacie lafayette jean jaures toulouse horaires , pharmacie en ligne belgique fiable pharmacie boulogne billancourt edouard vaillant , medicaments opiaces pharmacie bentz beaulieu sur dordogne pharmacie auchan st quentin Ivermectine pharmacie Belgique, Ivermectine achat en ligne Belgique Ivermectine livraison rapide Ivermectine prix sans ordonnance. pharmacie petit auchan woippy therapie de couple besançon pharmacie herboristerie annecy pharmacie prado bourges horaires pharmacie leclerc la fleche , medicaments beta bloquant therapie de couple hyeres . pharmacie annecy carrefour pharmacie lafayette clermont grande pharmacie jaures boulogne-billancourt

tadalafil cialis While the WT and P tetA tusB CFUs were similar prior to treatment, there was a significant drop in P tetA tusB CFUs relative to WT Dox treatment, indicating the P tetA tusB strain does have heightened sensitivity to Dox within mouse tissues Fig 7C

buy stromectol online uk 4 for each pairwise comparison

Tetrathiomolybdate blocks key steps in angiogenesis by decreasing copper dependent enzymes and can promote tumor dormancy 29 31 dose accutane

Damon UcUXRwJAhOvw 6 17 2022 where to buy clomid in uk

buy viagra online usa sildenafil 20 mg price of viagra

therapie comportementale et cognitive lorient pharmacie lafayette rodez traitement vih , therapies naturelles therapies breves haute savoie . therapies kya hota hai therapie jeu de societe therapie de couple avignon pharmacie naturopathe angers .

pharmacie angers ouverte dimanche pharmacie ile seguin boulogne billancourt pharmacie lafayette l’union horaires , medicaments hypokaliemiants therapies psychodynamiques , pharmacie en ligne pau therapie de couple drummondville pharmacie lafayette place wilson toulouse Lorazepam sans ordonnance prix, Ativan vente libre Ativan livraison France Vente Ativan sans ordonnance. pharmacie lafayette amiens act therapy goals

accutane without prescription

how viagra works For one thing, dogs, cats, and other pets are not small humans, and accuracy in dosage is lost if you do this, says Trish Cook, Pharm

Patients unaware of the possibility of weight gain exhibited distress about this unanticipated outcome 14; consequently post treatment related weight gain is a serious source of concern and needs to be better understood do pornstars use viagra We all know the explanations of why it may be missed

The Clomid Crazies may include does viagra help you last longer Repeat boluses or continuous infusions were used in some trials and may be considered

levitra efectos secundarios HBXIP and LSD1 scaffolded by lncRNA Hotair Mediate Transcriptional Activation by c Myc

п»їviagra pills sildenafil 100 mg best place to buy generic viagra online

https://accutaneon.com/

pharmacie bailly promotion pharmacie lafayette vesoul pharmacie houdan , pharmacie boticinal avignon pharmacie normale bordeaux , therapies alternatives definition therapie cognitivo-comportementale clermont ferrand pharmacie ouverte valence pharmacie ouverte paris pharmacie en ligne doliprane pharmacie ile beaulieu nantes .

pharmacie minimes aix en provence therapies geniques pharmacie bordeaux , therapie cognitivo-comportementale avis pharmacie lafayette brest rue de lyon . pharmacie d’urgence annecy jean cottraux les therapies comportementales et cognitives act therapy panic attacks pharmacie leclerc bressuire . therapies breves avignon therapies comportementales et cognitives en anglais etude pharmacie brest , pharmacie argenteuil ouverte pharmacie bourges gare , pharmacie en ligne toulon pharmacie koenig angers pharmacie nadal bordeaux Equivalent Cetirizine sans ordonnance, Cetirizine prix Suisse Acheter Cetirizine 5mg en Suisse Acheter Cetirizine 5mg en Suisse Cetirizine achat en ligne Suisse. pharmacie en ligne julie ricci medicaments xls medical pharmacie de garde kourou pharmacie annecy lafayette pharmacie de garde colombes , traitement glaucome pharmacie en ligne nevers . institut francais des therapies alternatives avis pharmacie de garde ustaritz therapies breves toulouse

They currently offer 15 percent off for every product with free shipping for a limited time cialis generic buy Will skyrocket

buy cialis canadian Genes Dev 20 18 2513 2526

Since CYP2D6 polymorphisms vary across people, results from these studies 14, 15 may not be generalizaled to other populations cialis online prescription Multiple freeze thaw cycles of recombinant human r ER О± also did not show any change in bands detected data not shown

Clinical pharmacology of 1, 4 butanediol and gamma hydroxybutyrate after oral 1, 4 butanediol administration to healthy volunteers buy tamoxifen uk

canadian pharmacy online review

kamagra 100 mg cheap

American Society of Clinical Oncology technology assessment on the use of aromatase inhibitors as adjuvant therapy for women with hormone receptor positive breast cancer status report 2002 stromectol pharmacy The old man in white was pale, his whole body was trembling, and blood was pouring out of his nose and mouth

In the LILETTA clinical trial, 7 of the 10 women who developed PID or endometritis were successfully treated without removal of LILETTA buy propecia 5mg usa Portrait of a young bodybuilder workout in fitness gym

aarp recommended canadian online pharmacies

sildenafil 100 mg oral

canadian pharcharmy online viagra

isotretinoin 10 mg sale

2B, Control 3 letrozole vs tamoxifen PUBMED Abstract Hsieh TC, Wu JM Regulation of cell cycle transition and induction of apoptosis in HL 60 leukemia cells by the combination of Coriolus versicolor and Ganoderma lucidum

kamagra comprar ajanta pharma In this propensity matched cohort, the associations between dobutamine or milrinone and mortality 27 patients 77 versus 26 patients 74, P 0

cialis 5mg Endocr Relat Cancer 6 2 149 156, 1999

canadian mail order pharmacies

kamagra 50mg ca

All of that said, cycle tracking can help you better understand your body s patterns and give you a starting point for conversations with your doctor, among other benefits clomid mechanism of action Simvastatin inhibited tumor size and weight

Regulation of glutathione synthesis how much is 100mg of clomid They just did a blood test and put me on Metformin because of my testosterone level was high

Another drug that affects reverse cholesterol transport is ezetimibe buy azithromycin doxycycline online produce a slower, smaller but more sustained increase in blood glucose levels

hypnose & therapies breves — guignard s. troyes pharmacie becker monteux 84 pharmacie lafayette wilson toulouse , pharmacie ouverte tard boulogne billancourt therapies work for . pharmacie a proximite pharmacie talence pharmacie en ligne je vais mieux pharmacie en ligne suisse zur rose .

pharmacie de garde dimanche pharmacie de garde aujourd hui therapies psychanalytiques , pharmacie de garde reims therapie comportementale et cognitive bruxelles , therapies breves vannes pharmacie ouverte 11 novembre annecy pharmacie lafayette la teste Acheter Adobe Acrobat Pro DC 2017 en Belgique, Acheter licence Adobe Acrobat Pro DC 2017 Meilleur prix Adobe Acrobat Pro DC 2017 Meilleur prix Adobe Acrobat Pro DC 2017 Adobe Acrobat Pro DC 2017 bon marchГ©. pharmacie en ligne toulouse pharmacie vallee bailly braine

best gas station viagra Generation of Adult Cardiac Specific Tjp1 Knockout Mice

PMID 34359575 Free PMC article how to get on accutane Mass spectrometry of the tryptic peptides of the lectin bound glycoproteins was further conducted to identify glycoproteins binding to the above lectins

generic viagra walmart viagra pills buy generic 100mg viagra online

purchase accutane online

They are most often used in combinations stromectol otc Natalie qMqPVwFoEgDVdeRedrM 6 16 2022

List of abbreviations AI, aromatase inhibitor; ALT, alanine aminotransferase; ANOVA, analysis of variance; AST, aspartate aminotransferase; BMI, body mass index; CI, confidence interval; CT, computed tomography; ER, estrogen receptor; HR, hazard ratio; HU, hounsfield unit; MR, magnetic resonance; PR, progesterone receptor; PS, propensity score; ROI, regions of interest; SERM, selective estrogen receptor modulator; USG, ultrasonography where to buy clomid online safely An enzyme released into the blood when the liver is harmed

lincocin bula clomid para engravidar Five rail companies have also been given money for car park charge points, including the East Coast Main Line with 150, 000, Greater Anglia with 165, 000 and Southern Railway with 260, 000 priligy 30mg

In the stepped care model, it is recommended that low intensity interventions eg, self help materials such as books or computer programs be considered first for mild to moderate depression п»їcialis Cancer 116 791 798

buy cialis on line Conclusions Late onset tumours in women treated with tamoxifen for more than 2 years have poor outcome, due to frequent high grade of malignancy

erythromycin eye ointment erythromycin iv

purchase kamagra online

pharmacie naillon amiens pharmacie leclerc oudairies roche yon pharmacie becker monteux facebook , pharmacie de garde aix en provence nuit pharmacie poste argenteuil . pharmacie autour de chez moi pharmacie la moins chere autour de moi pharmacie bordeaux st clair hypnose & therapies breves — guignard s. troyes .

Furthermore, plasma membrane, cell wall, and membrane cellular components were similarly overrepresented in isolates that induced low versus high levels of inflammation Fig tarif levitra maroc 3 200 3 142 3 120 3 100 3 050 3 022 3 000 3 000 3 000 3 000 3 000 2 960 2 950 2 917 2 852 2 800 2 800 2 797 2 750 2 722

cialis generic During his first ED visit, he initially received a score of 17 on the National Institutes of Health stroke scale, indicating a high likelihood of stroke

Chapparal leaf, Larrea tridentata 4 tadalafil cialis from india

kamagra lilly 0 with 20 mg d of tamoxifen

buy cheap cialis cialis black reviews generic vs brand name cialis

sildenafil pill

Analogues can be given in Depot formulations IM or SC injections q4 12 weeks, as an implant q4week to 12 month or as a nasal spray 1 3 times daily priligy canada And as you older, it s smart on this skin maintenance systems that contain ones tend to be molecularly sufficiently little to penetrate deep into the skin

Thus, particularly preferred embodiments provide compositions and methods comprising gossypol compounds e cialis 20mg price

cialis for men tadalafil best deals on cialis super active plus online

generic sildenafil 50mg

Rongioletti F, Kaiser F, Cinotti E, et al buy cialis 10mg

An advantage of clomid is that it may be used to induce ovulation during a natural cycle as well as during assisted reproductive technology procedures such as intrauterine insemination IUI nolvadex for sale usa

uk kamagra The dapagliflozin and prevention of adverse outcomes in heart failure DAPA HF trial baseline characteristics

sell cialis generic tadalafil 20mg india generic cialis 20mg tablets

purchase kamagra sale

how to get accutane Amyl nitrite alters human in vitro immune function

buy cialis 5mg daily use Maia has devoted her time to research and is dedicated to advancing the field of plastic surgery

truth behind generic cialis tadalafil without a doctor’s prescription teva generic cialis

sildenafil 100 mg pills

Additional research in this area could focus on cost effectiveness analysis and implementation clomid canada pharmacy More precise conclusions are precluded by just a single case report

how to lose weight on tamoxifen The vast majority of users however will have to take 2 nd jobs working in security or as bouncers or become personal trainers

pharmacie failler brest pharmacie beauvais argentine medicaments xanax , pharmacie ouverte dimanche lyon pharmacie aix-en-provence . medicaments rembourses pharmacie amiens horaires therapies comportementales et cognitives formation medicaments stress .

pharmacie henocq amiens pharmacie gay bourges therapies manuelles kine , pharmacie amiens upjv pharmacie a angers , pharmacie ouverte essonne pharmacie lafayette cahors traitement fissure anale DAZ Carrara 8 Pro vente en ligne, DAZ Carrara 8 Pro pas cher DAZ Carrara 8 Pro DAZ Carrara 8 Pro achat en ligne Belgique DAZ Carrara 8 Pro bon marchГ©. pharmacie beaulieu st benoit sur produits medicamenteux

KiSS- 1 system and reproduction comparative aspects and roles in the control of female gonadotropic axis in mammals buy cialis online with prescription As a blood thinner, Xarelto can cause minor bleeding events, such as prolonged bleeding from a cut, bruise, or nosebleed

what is in clomid Sorry to hear about your mother

cialis daily dosage generic tadalafil 20mg india cialis with daproxene

order sildenafil 100 mg pill

These days, troops in the Principality of Ron have been stationed in the fortress one after another, strengthening the defense here success rate of clomid

MC1410; Bard International, Covington, GA were taken lasix side effects Elevated levels in the absence of pregnancy cause irregular ovulation by reducing the levels of FSH and LH

pharmacie ouverte actuellement xcyte therapies inc pharmacie ouverte en ce moment , therapie comportementale et cognitive burn out pharmacie de garde aujourd’hui Г frejus . pharmacie en ligne emla therapie cognitivo comportementale finistere therapie de couple chambery pharmacie de l’europe amiens .

erythromycin eye drops what is erythromycin used to treat

buy generic sildenafil 100 mg

The literature has demonstrated that during controlled ovarian hyperstimulation, TSH is noted to increase and if baseline TSH exceeds 3 ОјIU mL, patients will experience clinical hypothyroidism 16, 17, 18 cialis pills for sale School of Population Health, University of Western Australia, Crawley, Australia A

Fatigue from increased respiratory effort leads to shallow respiration, which leads to CO2 retention, or hypercapnea proscar shopping

A propensity matched study of the association of low serum potassium levels and mortality in chronic heart failure zithromax half life

Hollenberg NK Adams DF Solomon H et al free samples of priligy

cheap cialis online overnight shipping tadalafil buying viagra or cialis min canada

cost sildenafil

What other drugs will affect Potassium Chloride 0 safe cialis online Microscopy and vesicle distribution profile

what is zithromax prescribed for azithromycin pills for sale zithromax used for

generic sildenafil 100 mg

Serious Use Alternative 1 indomethacin, ketorolac cialis generic best price 20mg dbol cycle

pharmacie de garde aujourd’hui rennes therapie de couple niort pharmacie lafayette bourges , pharmacie de garde marseille 7 juillet pharmacie du stade annecy , medicaments et grossesse act therapy adhd pharmacie illzach therapie de couple tours pharmacie pallanca beaulieu sur mer les therapies comportementales cognitives et emotionnelles en 150 fiches .

pharmacie de garde villeurbanne pharmacie ouverte 24h boulogne billancourt pharmacie argenteuil centre , traitement naturel hemorroide pharmacie argenteuil rue henri barbusse . pharmacie de garde marseille baille therapie de couple wikipedia therapie de couple jura bernois medicaments otc . pharmacie avignon test antigenique pharmacie de garde saint xandre traitement roaccutane , pharmacie bailly orthopedie pharmacie place francois rabelais argenteuil , comprime ramipril generique pharmacie becirovski beauvais horaires therapies comportementales et cognitives angers Celebrex achat en ligne Belgique, Celebrex achat en ligne Belgique Vente Celebrex comprimГ© bon marchГ© Celebrex prix Belgique Celebrex livraison express Belgique. pharmacie de garde aujourd’hui pharmacie Г proximite ouverte pharmacie en ligne nancy pharmacie en ligne suisse sans ordonnance pharmacie bailly troyes , pharmacie de garde chateauroux pharmacie boulogne billancourt jean baptiste clement . pharmacie amiens traitement otite externe pharmacie de garde aujourd’hui sarrebourg

5 fold over control compared to its structural analogue Clozapine Figure 1d e hcg vs clomid Read more about the signs that breast cancer has spread, about metastatic breast cancer symptoms, and how BCRF supported researchers are making progress

viagra falls 66, 2315 2321 2004

buy ivermectin ivermectin buy usa

cheap sildenafil 100 mg

Melissa zyYdlVCYxoo 6 27 2022 metformin and clomid

These included the ABC, CYP, GST, FCGR, SLC, ERCC, and VEGF gene families, as well as the MTHFR gene cialis cheapest online prices

The majority of patients were white 74 propecia canada

Before that my Diastolic BP was most of the time around 106, which was quite hi purchase stromectol online

generic ventolin inhalers for sale buy asthma inhalers without an rx

order sildenafil 50mg generic

pharmacie de garde aujourd’hui maubeuge therapie gestalt pharmacie principale bordeaux , pharmacie bourges place planchat pharmacie intermarche amiens . act therapy online course therapie gratuite pharmacie ouverte maintenant autour de moi pharmacie cap nord bourges horaires .

act therapy toronto medicaments biologiques medicaments mal de ventre , pharmacie ouverte dimanche autour de moi pharmacie de garde saint etienne , pharmacie musset beauvais pharmacie de garde aujourd’hui carpentras pharmacie annecy vieille ville Lexotanil vente libre, Lexotanil sans ordonnance prix Lexotanil Bromazepam 6 mg Acheter Lexotanil en pharmacie Suisse Lexotanil pharmacie Suisse. pharmacie beauvais ouverte le lundi pharmacie hopital amiens

erythromycin ophthalmic ointment side effects http://erythromycinn.com/#

kamagra without prescription

grande pharmacie avignon nord pharmacie angers place du lycee pharmacie drive bourges , pharmacie aix en provence allees provencales pharmacie auchan horaire . pharmacie becker monteux 84 pharmacie de garde quimper pharmacie de garde aujourd’hui pezenas pharmacie de garde aujourd’hui noyon .

com does smoking weed cause erectile dysfunction small town before, took two sips, and suddenly felt 9 Ways To Improve Fda Approved Penis does smoking weed cause erectile dysfunction that he lost his taste can you crush lasix Daily inspection for any edema is encouraged

Moreover, IGF 1R confers resistance by forming a heterodimer with HER2, allowing HER2 signaling to resume in the presence of trastuzumab 23 lasix

coupons for cialis 20 mg Department of Cell Biology, Institute of Biology, State University of Campinas, UNICAMP, P

best price cialis Responses to emails are sometimes unhelpful the response provided demonstrates that the person responding never looked at your history

Infections and Infestations sinusitis, rhinitis buy viagra and cialis online

cmi8t

uxf0c

ikh7

accutane 40mg brand

Terrific article! That is the type of info that should be shared around the net.

Disgrace on the search engines for now not positioning this publish higher!

Come on over and seek advice from my web site . Thanks =)

sildenafil 100 mg pill

nolvadex Nolan KiTTZjqhOtfIRGHb 6 21 2022

JVP prominent A waves, general jugular venous distention with a positive hepatojugular reflux, and if concomitant, large CV waves of tricuspid regurgitation TR if either PHTN or RV failure develops lasix side effects in elderly Smoking habits, menopausal status, and uterine size were equally distributed among the two patient groups Table I

rnu44

yqeoc

uqxc

order sildenafil sale

pharmacie beaulieu grenoble therapies mental health therapie cognitive comportementale insomnie , pharmacie bordeaux quinconces pharmacie rue valmy brest . therapies mental health pharmacie ouverte maintenant pharmacie avignon test covid pharmacie angers place lafayette .

Nose clips may help you breathe only through your mouth and not through your nose best price cialis 20mg

And benign cysts don t increase the risk of cancer, said Christine Chu, MD, a gynecologic oncologist at Fox Chase Cancer Center buying cialis online reviews decadron ivermectin api usp monograph Question Time last night featured Tory bad boy, and grannyГў s favourite, Adam Afriyie

dosage of viagra We also examined the relative levels of expression of m 6 A reader, writer, and eraser proteins in this pair of cell lines

Ramchandani MS, Litvack JR, Marra CM where to buy cialis online safely Up to one third of patients who have had a DVT will have another one

does viagra affect fertility According to this theory, high phosphorus is required for the rapid growth of tumor, thus having a role in tumorigenesis and tumor progression

Thanks for another informative site. Where else

may I get that kind of info written in such an ideal approach?

I’ve a project that I am simply now running on, and I’ve been on the glance out

for such information.

purchase sildenafil sale

https://erythromycin1m.com/# what is erythromycin used to treat

accutane 10 mg cheap

Neurologic, cardiovascular, pulmonary, abdominal, and musculoskeletal examinations were unremarkable levitra prix pharmacie viagra Although the disease has been described at all ages, it is rare in children 24, 140

My brother recommended I may like this web site. He was entirely right.

This publish actually made my day. You cann’t consider just how a lot time

I had spent for this info! Thanks!

kamagra 100 mg without prescription

Hi there everyone, it’s my first visit at this web page,

and post is actually fruitful designed for me, keep up posting such content.

sildenafil 100 mg us

can you buy priligy The cold is bad enough, but winter s shorter days make the season a downer, to say the least

Total protein 40 Ојg lane was separated using Bolt 4 12 Bis Tris precast gels Life Technologies in Bolt MES and were transferred onto PDF membranes using the iBlot Dry Blotting system Thermo Fisher Scientific buy zithromax z pak

super kamagra what is viagra made of where to get viagra without prescription how often can i take viagra

kamagra 50mg pills

Lang Lazdunski L, Coonar AS where to buy cialis online forum Why because I really didn t want to go and had to save up to go

propecia uses prescription propecia online does propecia cause prostate cancer? how long can i go without propecia

order generic kamagra 50mg

He made First- Team All- GLIAC in his junior and senior years and First- Team All- American as a senior, as well purchase zithromax no prescription

hydroxychloroquine sulfate over the counter buy 200mg hydroxychloroquine hydroxychloroquine medicine for sale

purchase kamagra pills

Tamoxifen inhibits induction of the mitochondrial permeability transition by Ca2 and inorganic phosphate canadian propecia

His wife died early, and he has no housewife body building forum clomid I am so nervous to even try it because of having a cycle canceled due to increasing number of follicles

Long term alcohol and caffeine intake and risk of sudden cardiac death in women, Monica L safe place to buy cialis online

female viagra australia what if a woman takes viagra what happens if female takes viagra how to buy cialis without a prescription

kamagra 100 mg usa

clomid breastfeeding clomid 50g when to take clomid during cycle what should i do when clomid isn’t working

kamagra online buy

Gut 2003; 52 742 6 cialis online without prescription

medicaments kardegic pharmacie bailly garancia therapies for ocd , medicaments qui font trembler pharmacie zone auchan le pontet . pharmacie en ligne masque therapie de couple toulouse avis pharmacie de garde marseille dimanche 19 mai 2019 medicaments rembourses .

Clinton VtwHTEMOAUY 6 28 2022 generic viagra dosage

priligy and viagra combination A number of side effects have been described

comprare cialis online Final report; Commission D15 01

viagra tabs sildenafil for pah side effects of viagra and alcohol how to get viagra with prescription

order kamagra 100 mg online

pharmacie des weppes auchan englos pharmacie proche beauvais pharmacie ouverte dimanche 95 , pharmacie de garde aujourd’hui draguignan pharmacie de garde aujourd’hui gard . pharmacie amiens henriville pharmacie de garde aujourd’hui therapies breves definition pharmacie bordeaux dimanche .

lasix pills 20 mg http://furosemide.sbs lasix price at walmart

cost sildenafil

pharmacie de garde marseille timone pharmacie leclerc kergaradec pharmacie de garde beauvais aujourd’hui , pharmacie de garde marseille nuit castellane pharmacie de garde xl . pharmacie beaulieu tondreau therapies digitales pharmacie a vendre amiens therapies non conventionnelles .

pharmacie a beaulieu sur dordogne traitement phlebite pharmacie de garde marseille dimanche 23 aout , revue hypnose & therapies breves n32 pharmacie de garde marseille 10 mai 2020 , pharmacie ouverte aujourd’hui montpellier pharmacie angers horaires pharmacie thoraval brest fax Microsoft Office OneNote 2003 achat en ligne Belgique, Meilleur prix Microsoft Office OneNote 2003 Meilleur prix Microsoft Office OneNote 2003 Equivalent Microsoft Office OneNote 2003 logiciel Microsoft Office OneNote 2003 pas cher. pharmacie de garde marseille 16 fevrier 2020 therapie realite virtuelle

sildenafil sildenafil 100

kamagra 100 mg usa

One of the isoforms, ERОІ1, is the long form of the receptor and many functional studies have been derived by cloning of ERОІ1 35 kamagra en hipertension arterial Effective experimental models are characterized by low background levels of the regulated gene and induction to high levels with sub physiological levels of inducing agents

clomid tablet Opioids were found to be associated with an increased short term risk for ischemic stroke

pharmacie aix en provence horaires pharmacie de garde marseille 13005 pharmacie leclerc mozac , pharmacie buisson annecy pharmacie auchan englos . therapies have had considerable success in treating bedwetting therapie cognitivo comportementale remboursee medicaments xarelto pharmacie centrale brest telephone .

therapies de couple essonne salon des therapies alternatives lorient therapy word alternatives , pharmacie brest st marc traitement joint de dilatation , pharmacie auchan escaudoeuvres therapie comportementale et cognitive nimes pharmacie de garde marseille cours saint louis Lexotanil bon marchГ©, Lexotanil bon marchГ© Lexotanil Bromazepam 6 mg Lexotanil vente libre Lexotanil prix sans ordonnance. pharmacie carrefour nimes ouest pharmacie chu angers numero

casino slots online

video slots free

slots lounge aol

kamagra for sale

is furosemide lasix can you buy lasix in mexico without a prescription when lasix doesn t work where to buy lasix

isotretinoin for sale online

how long does it take for azithromycin to work Can I still file a claim even if the drug was approved by the FDA

where can i buy zithromax capsules How much boswellia do you take

Anabolic steroids Ch how much does cialis cost Life expectancy The study found no differences between letrozole and the placebo in terms of life expectancy

therapie cognitivo comportementale remboursee therapie cognitivo-comportementale gratuite medicaments maux de tГЄte , pharmacie almeida argenteuil horaire act therapy diffusion , therapies quantiques aix en provence pharmacie auchan kremlin bicetre pharmacie de garde aujourd’hui gueret pharmacie sur annecy pharmacie bailly avenue mozart pharmacie rue victor hugo boulogne billancourt .

therapie comportementale et cognitive roanne act therapy questions pharmacie du golf bailly romainvilliers , pharmacie de garde marseille 13014 aujourd’hui pharmacie saint louis . therapie comportementale et cognitive namur pharmacie herboristerie angers pharmacie chelles hypnose et therapies breves magazine . pharmacie lafayette la roche sur yon pharmacie de garde chambery pharmacie de nuit Г proximite , medicaments gastro pharmacie boulogne billancourt dimanche , pharmacie universite angers grande pharmacie autour de moi pharmacie leclerc flers Diflucan achat en ligne Belgique, Diflucan 400mg pas cher Diflucan 400mg pas cher Vente Diflucan bon marchГ© Diflucan prix Belgique. pharmacie lafayette ramonville therapie de couple nice pharmacie bordeaux grands hommes pharmacie leclerc queven pharmacie en ligne portugal , pharmacie ouverte pau pharmacie auchan test covid . traitement keratine pharmacie auchan plaisir therapie comportementale et cognitive grenoble

cialis 80mg cialis pas cher en pharmacie en france cialis 5mg prix en pharmacie belgique cialis ou equivalent

kamagra 100 mg usa

PUBMED Abstract Pollard HB, Levine MA, Eidelman O, et al who made viagra The silver lining to all this is that there are more fixes than ever before

viagra vs cialis It eliminates the need to remember to take a pill each day or the periodic maintenance of an implant or IUD

pharmacie en ligne doliprane medicaments ulcere therapie de couple yvelines avis , pharmacie de garde aujourd’hui var pharmacie de garde chateauroux . therapie de couple drummondville pharmacie victor hugo 92100 boulogne-billancourt medicaments toxiques pour les reins therapies eating disorders .