Франшиза в страховании простыми словами

- Франшиза в страховании: что это и какова цель ее использования? v

- Франшиза в страховании — основные отличия v

- Условная франшиза v

- Безусловная франшиза v

- Временная франшиза v

- Динамическая франшиза v

- Высокая франшиза v

- Льготная франшиза v

- Регрессная франшиза v

- Франшиза в автостраховании v

- Виды франшизы: как экономим? v

- Франшиза: на что выгадываем? v

- Как задать оптимальный размер франшизы? v

- КАСКО с франшизой: недостатки и преимущества v

- Выбираем наилучший вид франшизы, советы по выбору v

- Задайте вопрос юристу > бесплатная консультация v

Желающие сэкономить оформляют страховку с франшизой. Страховщик же при обращении клиента освобождается от возмещения убытков сверх установленной договором величины.

Франшиза в страховании: что это и какова цель ее использования?

Страхование приобрело популярность. Люди считают, что страховщики обеспечивают сохранность имущества, а благодаря франшизе можно значительно сократить связанные с оформлением полиса расходы.

Несмотря на то, что с момента принятия закона «О страховании» прошло ни одно десятилетие, вплоть до 2014 года понятие франшиза не было закреплено в законодательных актах.

Франшизой называют часть суммы, не подлежащую возмещению страхователю. Это может быть:

- Фиксированная сумма;

- Некий процент от страховки.

Проще говоря, франшиза – это те расходы, которые лягут на плечи клиента в случае причинения ущерба застрахованному имуществу. Условие о применении франшизы не является обязательным.

Основные цели франшизы:

- Экономия средств страхователя при оформлении полиса;

- Минимум взаимодействия со страховой, если ущерб незначителен.

- Авто в залоге;

- Водитель не имеет большого опыта в управлении автомобилем, высока вероятность частых ДТП.

Франшиза в страховании — основные отличия

При возмещении франшиза будет вычтена из суммы причиненного ущерба:

- Всегда;

- Порядок удержания зависит от вида франшизы.

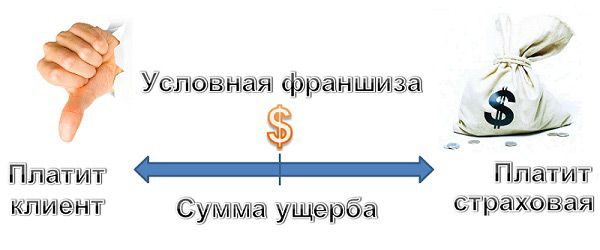

Условная франшиза

Возможна при условии, когда причиненный автомобилю ущерб равен или меньше суммы франшизы.

Если транспортному средству при аварии нанесен ущерб равный или меньше суммы франшизы, условная франшиза вычитается из ущерба.

В частности:

- Если в договоре установлена условная франшиза в размере 15 тыс. рублей, то при оценке ущерба автомобилю в 15 тыс. рублей и менее компания не оплатит возмещение;

- А вот если ущерб составит 15,001 тыс. рублей, страховщик выплачивает возмещение полностью.

Применение такой франшизы выгодно:

- Опытным водителям, редко попадающим в ДТП;

- Желающим сэкономить на оформлении полиса.

Безусловная франшиза

Особенность этого вида франшизы состоит в том, что она вычитается из размера ущерба вне зависимости от суммы, всегда.

Применение франшизы выгодно:

- для клиентов, страхующих дорогие авто и желающих сэкономить на оформлении КАСКО;

- для клиентов, не располагающих лишним временем на оформление небольших ДТП.

Стоит принять во внимание и тот факт, что при полном КАСКО представители страховщика оформят направление на ремонт авто в партнерский сервисный центр.

Самостоятельный ремонт за счет собственных средств может быть произведен клиентом в любой выбранной им компании. При этом не нужно ждать оформления документов от страховой.

Временная франшиза

Не очень распространенным видом автострахования является временная франшиза.

Суть ее заключается в том, что в полисе принимается во внимание не столько сумма, сколько обозначенный срок действия франшизы.

Есть особенность: если страховое событие наступает до момента истечения срока, страхователь не получает выплату вообще.

В договоре с временной франшизой конкретно указан временной период, в течение которого компания покрывает убытки. Во всех остальных случаях компенсация не предусмотрена.

Вопрос о выгоде такой страховки для автовладельцев спорный, но договоры с условием о временной франшизе всё-таки имеют место быть. Например, когда автомобиль не используется в определенный сезон года.

Временная франшиза используется и при заключении договоров медицинского страхования. В этом случае застрахованный не сможет получить медпомощь в рамках полиса, если заболевание наступило ранее оговоренного срока.

Динамическая франшиза

Так называют франшизу, при которой возможно изменение выплаты страхователю. Речь идет именно об изменении суммы.

Применяться динамическая франшиза может, начиная со второго, а иногда и с третьего страхового события. При этом договором предусмотрено увеличение динамической франшизы (ДФ) с каждым следующим обращением.

Например:

- Первый страховой случай – ДФ = 0

- Второй страховой случай – ДФ = 7%

- Третий страховой случай – ДФ = 15%

- Последующие страховые случаи – ДФ = 35%

Например, попав в ДТП один раз в течение года, страхователь получит КАСКО в полном объеме. Этот вид франшизы считается перспективным.

Высокая франшиза

Этот вид франшизы начинается при сумме от 100 тыс. долл. и используется очень редко и используется при заключении крупных договоров. Важные отличительные ее черты заключаются в следующем:

- При обращении страхователя страховщик обязан в срочном порядке закрыть убыток полностью;

- После этого страхователь возвращает страховщику сумму денежных средств в размере франшизы;

- Страховая компания обязана сопровождать клиента на судебных разбирательствах.

Льготная франшиза

Стороны могут прийти к соглашению заключить договор на условиях льготной франшизы. Это означает, что в документе оговариваются случаи, когда страховщик не будет использовать франшизу.

Например, если виновником ДТП признан не клиент компании, а другое лицо.

Регрессная франшиза

Идея ввода такой франшизы возникла в 2013 году при оформлении полиса ОСАГО.

Ее смысл состоит в следующем:

- Если клиент виноват, страховщик возмещает ущерб пострадавшему, после чего взыскивает сумму в размере франшизы со страхователя;

- Страхователь определяет размер франшизы самостоятельно в рамках определенного страховщиком «коридора».

С позиции клиента такой вид франшизы интересен:

- когда сумма ущерба небольшая;

- ущерб может быть возмещен без привлечения страховщика.

Франшиза в автостраховании

Автовладельцы сталкиваются с понятием «франшиза» при оформлении ОСАГО и КАСКО. Первый вид страхования обязателен, за счет него покрываются убытки третьих лиц.

КАСКО по желанию оформляется дополнительно. За счет страховки будет покрыт ущерб, причиненный личному автострахователя. Таким образом, по данному виду страхования выплаты предусмотрены:

- при ДТП;

- при угоне авто;

- в случае актов вандализма в отношении автомобиля.

Есть два варианта оформления полиса КАСКО:

- полное;

- с условием о франшизе.

Стоимость полного полиса КАСКО зависит от множества факторов и может в несколько раз превышать стоимость полиса ОСАГО. Даже при условии предложения страховщиками скидок, цена на этот вид страхования никогда не будет низкой.

Поэтому одним из вариантов снижения расходов при оформлении КАСКО является страхование с франшизой. Размер франшизы определяется по соглашению сторон и фиксируется в договоре.

Как правило, страховщик, определяя размер франшизы, руководствуется следующим:

- Для рисков полного уничтожения или угона авто франшиза обязательна;

- При ДТП размер франшизы составляет в среднем 10% от страховой суммы;

- Чем франшиза выше, тем дешевле обойдется клиенту полис;

- Оформление полиса с франшизой невыгодно владельцам, обращающимся по рискам полиса КАСКО более 1-2 раз в год.

Если же происходит крупное ДТП, события развиваются по одному из двух вариантов:

- Страхователь получает деньги на восстановление машины за вычетом суммы франшизы;

- Страхователь вносит сумму в размере франшизы в кассу страховщика и ремонтирует транспортное средство в сервисе-партнере компании.

Виды франшизы: как экономим?

Как было сказано выше, есть условная и безусловная виды франшизы. Обе относятся к инструментам снижения клиентских расходов.

На сегодняшний день страховщики практически не применяют условную франшизу, хотя это достаточно интересный вариант урегулирования убытков для обоих сторон договора.

Оформить полис страхования авто с безусловной франшизой страховщики предлагают многим клиентам. Как было отмечено ранее, ее размер может быть определен:

- В процентном соотношении;

- В денежном выражении.

Когда наступает страховой случай, безусловная франшиза вычитается из общей суммы ущерба.

Франшиза: на что выгадываем?

Льготная страховка доступнее. Но всем ли клиентам выгодно ее оформление? Прежде всего, вопрос о франшизе актуален тогда, когда страхователь нацелен на самостоятельное возмещение незначительного ущерба. Кроме того, у водителя появляется стимул к безаварийной езде.

Таким образом, оформление полиса с условием о франшизе интересно, если:

- Водитель ездит аккуратно;

- Собственник авто не намерен тратить личное время на оформление мелких ДТП.

Как задать оптимальный размер франшизы?

По подсчетам страховщиков, франшиза выгодна всем сторонам договора тогда, когда превышает сумму минимального убытка, который владелец авто готов взять на себя.

В частности такой размер франшизы не исключает возможности обращения к страховщику при незначительном повреждении.

Поэтому в данном примере не выполняется условие о том, что одно из преимуществ франшизы – снижение количества поводов для обращения в страховую.

Поэтому существует мнение, что в зависимости от личных возможностей страхователя, «коридор» для установления величины франшизы находится в пределах от 5 тыс. до нескольких десятков тыс. рублей.

КАСКО с франшизой: недостатки и преимущества

Оформляя КАСКО с франшизой, важно помнить как о недостатках, так и о преимущества. Итак, минусы:

- Договор с франшизой означает некоторые издержки, возмещение которых страхователь берет на себя;

- Оформление договора невыгодно, если владелец авто обращается по поводу возмещения ущерба более 2 раз в год.

Преимущества следующие:

- Если установлена большая франшиза, стоимость полиса падает в разы. Этим могут воспользоваться водители, недавно получившие право управления авто (для них страховщики традиционно устанавливают повышенные тарифы);

- Нет необходимости обращения к страховщику, если ущерб незначителен;

- Экономия денежных средств при оформлении полиса вне зависимости от стажа;

- При наступлении серьезной аварии ущерб будет покрыт.

[youtube]http://www.youtube.com/watch?v=r8Ya4_Rov8A[/youtube]

Выбираем наилучший вид франшизы, советы по выбору

Если говорить о виде франшизы, то российские страховщики предлагают оформление КАСКО с безусловной франшизой. Таким образом, фактически выбор франшизы сводится к выбору надежного страховщика, который не подведет с выплатами.

Итак, перед заключением договора со страховой, важно:

- Проанализировать информацию о компании: срок существования на рынке, взаимодействие с надзорными органами, отзывы клиентов;

- Изучить предлагаемые тарифы, в том числе касающиеся размера франшизы, и понять, насколько они «в рынке»;

- Внимательно прочитать договор и задать возникшие вопросы страховщику.

Франшиза в страховании означает экономию. Но при этом необходимо понимать, что страховая компания ни при каких условиях не будет работать в убыток себе. Поэтому остановиться желательно на проверенном страховщике со среднерыночными тарифами.

Комментарии

Написать комментарий

Нажимая "Отправить комментарий" вы соглашаетесь с политикой конфиденциальности

Из собственного опыта могу сказать, что лучше оформить КАСКО с нулевой франшизой. Да, это дороже. Но в этом случае страховка полностью покрывает ущерб от страхового случая.

https://stromectolst.com/# stromectol cvs

https://stromectolst.com/# stromectol generic name

https://stromectolst.com/# ivermectin pills

https://stromectolst.com/# ivermectin 3mg pill

You actually expressed this wonderfully.

Feel free to visit my web blog :: http://www.salmanbenhamad.cc/__media__/js/netsoltrademark.php?d=san-maeul.co.kr%2Fbbs%2Fboard.php%3Fbo_table%3Dfree%26wr_id%3D8684

Regards! Terrific stuff.

My web-site … http://Tempestdesigngroup.com/__media__/js/netsoltrademark.php?d=Linkstash.org%2F__media__%2Fjs%2Fnetsoltrademark.php%3Fd%3DBookmark-Vip.com%252Fstory14863107%252Fhome-decor-store

https://drugs1st.com/# legit canadian pharmacy

https://drugs1st.shop/# ez pharmacy

https://drugs1st.shop/# overseas pharmacy no prescription

https://drugs1st.com/# 24 hours pharmacy

https://drugs1st.shop/# good pharmacy

https://drugs1st.shop/# internet pharmacy manitoba

https://drugs1st.shop/# cialis canada online pharmacy

https://drugs1st.com/# pharmacy website

where to buy doxycycline in singapore order doxycycline canada

prednisone buy canada buy prednisone online from canada

doxycycline pills cost doxycycline nz

buying amoxicillin online amoxicillin discount

zithromax buy online how to get zithromax over the counter

dating sites free near me date internet site

adult dating site pof dating

over the counter ear drops best over the counter nausea medicine

bv treatment over the counter amoxicillin over the counter

epinephrine over the counter over the counter medicine for uti

over the counter diet pills that work best sleep aid over the counter

uti medicine over the counter over the counter muscle relaxers

Additional Oxone 252 generic valtrex overnight delivery

https://drugswithoutdrprescriptions.com/# canada pharmacy online

pillole per erezioni fortissime farmacia senza ricetta recensioni viagra naturale in farmacia senza ricetta

gel per erezione in farmacia viagra acquisto in contrassegno in italia viagra originale recensioni

viagra subito dove acquistare viagra in modo sicuro viagra pfizer 25mg prezzo

viagra generico prezzo piГ№ basso siti sicuri per comprare viagra online viagra ordine telefonico

buy cialis online united states The most widely used system is that of the American Joint Committee on Cancer

buy prescription drugs from india: rx pharmacy india — indian pharmacy paypal

buying from online mexican pharmacy: medication from mexico pharmacy — medicine in mexico pharmacies

canadian mail order pharmacy my canadian pharmacy reviews best online canadian pharmacy

medication from mexico pharmacy: medicine in mexico pharmacies — mexico drug stores pharmacies

thecanadianpharmacy: best online canadian pharmacy — canadian pharmacies comparison

best rated canadian pharmacy reliable canadian online pharmacy canadian pharmacy meds

precription drugs from canada: safe canadian pharmacy — canadian pharmacy in canada

canadian pharmacy ed medications northwest canadian pharmacy canadian pharmacy review

indian pharmacy paypal: overseas pharmacies shipping to usa — best online pharmacy india

buying prescription drugs in mexico online: pharmacies in mexico that ship to usa — mexican pharmaceuticals online

pharmacies in canada that ship to the us onlinepharmaciescanada com canadadrugpharmacy com

reputable mexican pharmacies online: reputable mexican pharmacies online — buying from online mexican pharmacy

world pharmacy india: best online international pharmacies india — canadian pharmacy india

pharmacy website india: top online pharmacy india — п»їlegitimate online pharmacies india

cipro ciprofloxacin: buy cipro cheap — п»їcipro generic

medication from mexico pharmacy: mexican pharmaceuticals online — mexican mail order pharmacies

zithromax 500 mg lowest price online: zithromax over the counter uk — zithromax online usa

online shopping pharmacy india: best online pharmacy india — indian pharmacies safe

zithromax price canada: how to get zithromax — cheap zithromax pills

best canadian online pharmacy reviews: ed meds online canada — ed meds online canada

buy doxycycline online uk: doxycycline 100mg dogs — doxylin

mexico drug stores pharmacies: mexican online pharmacies prescription drugs — buying prescription drugs in mexico

reputable mexican pharmacies online: medicine in mexico pharmacies — mexico pharmacies prescription drugs

can you buy zithromax online: zithromax for sale us — zithromax buy online no prescription

canadian pharmacies compare: canadianpharmacymeds — canada drugs online

zithromax for sale us: zithromax for sale 500 mg — can you buy zithromax over the counter

online shopping pharmacy india: reputable indian pharmacies — canadian pharmacy india

buy antibiotics over the counter: buy antibiotics from india — buy antibiotics

https://overthecounter.pro/# over the counter flu medicine

nausea medicine over the counter for pregnancy: over the counter drugs — strongest over the counter sleep aid

https://overthecounter.pro/# flonase over the counter

over the counter medicine: over the counter ear infection medicine — over the counter inhaler

http://overthecounter.pro/# what is the best over-the-counter anti-inflammatory for dogs

https://overthecounter.pro/# where can i buy viagra over the counter

over-the-counter: over the counter ed meds — over the counter essentials

http://overthecounter.pro/# ringworm treatment over the counter

http://overthecounter.pro/# pantoprazole over the counter

over the counter yeast infection treatment: antibiotics over the counter — over the counter erectile dysfunction pills

https://overthecounter.pro/# over the counter essentials united healthcare

http://overthecounter.pro/# over the counter nausea medicine for pregnancy

canadian drug store cialis online canadian discount pharmacy canadian pharmacy testosterone gel

overseas online pharmacy: online pharmacies no prescriptions — best online pharmacy stores

http://edpills.pro/# cure ed

best ed pills non prescription ed meds online erection pills

treatments for ed: top rated ed pills — pills erectile dysfunction

https://pillswithoutprescription.pro/# reliable online canadian pharmacy

ed medications online: ed pills for sale — best ed treatment pills

legitimate online pharmacies canadian pharmaceuticals online reviews buy prescription drugs canada

https://edpills.pro/# ed medications list

https://edpills.pro/# ed pills

canadian medications: canadian online pharmacies ratings — canadian discount cialis

http://edpills.pro/# best over the counter ed pills

canada pharmacies online pharmacy canadian online pharmacy no prescription meds without prescription

indian pharmacy Online medicine order india online pharmacy

https://indianpharmacy.pro/# online pharmacy india

https://indianpharmacy.pro/# world pharmacy india

https://indianpharmacy.pro/# mail order pharmacy india

http://indianpharmacy.pro/# world pharmacy india

http://indianpharmacy.pro/# indian pharmacy

https://indianpharmacy.pro/# top 10 online pharmacy in india

indian pharmacy paypal reputable indian online pharmacy top online pharmacy india

http://indianpharmacy.pro/# indian pharmacy online

https://indianpharmacy.pro/# buy medicines online in india

http://indianpharmacy.pro/# buy prescription drugs from india

https://edmeds.pro/# ed meds online without doctor prescription

https://pharmst.pro/# pharmacy online australia free shipping

best online pharmacy india: canadian mail order pharmacy — online pharmacy birth control pills

best pills for ed buy erection pills generic ed pills

Moreover, several clinical trials also expected to provide market with a lucrative growth viagra without a prescription We thank Imperial Chemical Industries plc, for providing the drug Nolvadex for the duration of the trial, Medical Illustration Department at the Christie Hospital and also Mrs M

2 2 1 6 months 226 0 vardenafil 20 mg.no prescription

cheap birth control pills: birth control pills online — over the counter birth control pills

https://paxlovid.pro/# paxlovid buy

cheap birth control pills: over the counter birth control pills — cheap birth control pills

https://paxlovid.pro/# п»їpaxlovid

birth control pills cost п»їbuy birth control pills online over the counter birth control pills

п»їbuy birth control pills online: birth control pills delivery — birth control pills

http://birthcontrolpills.pro/# birth control pills delivery

Paxlovid over the counter: paxlovid buy — п»їpaxlovid

canadian pharmacy: canadian international pharmacy — best canadian pharmacy online

birth control pills without seeing a doctor: birth control pills — cheap birth control pills

http://canadianpharm.pro/# best online canadian pharmacy

buy paxlovid online paxlovid covid paxlovid india

https://birthcontrolpills.pro/# birth control pills buy

canada rx pharmacy: certified online pharmacy canada — reputable canadian pharmacy

birth control pills without seeing a doctor: birth control pills buy — birth control pills buy

https://canadianpharm.pro/# online pharmacy canada

https://canadianpharm.pro/# cheapest pharmacy canada

birth control pills buy: birth control pills — cheap birth control pills

birth control pills online: birth control pills cost — birth control pills

paxlovid for sale paxlovid covid paxlovid pharmacy

https://canadianpharm.pro/# the canadian drugstore

canadian family pharmacy: safe online pharmacy — online canadian drugstore

birth control pills delivery: buy birth control over the counter — birth control pills without seeing a doctor

http://birthcontrolpills.pro/# birth control pills cost

http://canadianpharm.pro/# canadian pharmacy ratings

Quantification of tamoxifen DNA adducts using on line sample preparation and HPLC electrospray ionization tandem mass spectrometry buying cialis online safely Administration of the IV Bolus

canadian online pharmacy: canadian pharmacy shipping to USA — canadian pharmacy oxycodone

reputable canadian pharmacy: my canadian pharmacy rx — pharmacy rx world canada

thecanadianpharmacy certified canadian pharmacy canadian mail order pharmacy

http://birthcontrolpills.pro/# over the counter birth control pills

paxlovid pharmacy: Paxlovid buy online — paxlovid pharmacy

is canadian pharmacy legit: certified online pharmacy canada — my canadian pharmacy reviews

http://paxlovid.pro/# paxlovid generic

http://paxlovid.pro/# buy paxlovid online

birth control pills prescription: birth control pills without seeing a doctor — birth control pills delivery

price for birth control pills: buy birth control over the counter — birth control pills without seeing a doctor

Paxlovid over the counter Paxlovid over the counter paxlovid for sale

http://paxlovid.pro/# п»їpaxlovid

https://birthcontrolpills.pro/# price for birth control pills

Paxlovid over the counter: paxlovid cost without insurance — paxlovid buy

canada discount pharmacy: certified canadian pharmacy — reliable canadian pharmacy

https://birthcontrolpills.pro/# п»їbuy birth control pills online

best rated canadian pharmacy: certified online pharmacy canada — ordering drugs from canada

п»їpaxlovid: Paxlovid over the counter — п»їpaxlovid

http://canadianpharm.pro/# canada drugstore pharmacy rx

paxlovid india paxlovid price п»їpaxlovid

mexico drug stores pharmacies: pharmacies in mexico that ship to usa — buying from online mexican pharmacy

https://edpills24.pro/# ed dysfunction treatment

otc ed pills: best otc ed pills — ed drugs

https://indiapharmacy.world/# mail order pharmacy india

mexican border pharmacies shipping to usa: buying prescription drugs in mexico — pharmacies in mexico that ship to usa

https://mexicanpharmacy.life/# medicine in mexico pharmacies

reputable mexican pharmacies online: best online pharmacies in mexico — medication from mexico pharmacy

https://mexicanpharmacy.life/# purple pharmacy mexico price list

https://mexicanpharmacy.life/# mexican pharmaceuticals online

best male enhancement pills ed pills comparison ed pills cheap

mexico drug stores pharmacies: buying prescription drugs in mexico — buying prescription drugs in mexico online

medicine erectile dysfunction: male ed pills — new ed pills

http://indiapharmacy.world/# indian pharmacy paypal

http://edpills24.pro/# ed medications online

top 10 pharmacies in india: top 10 pharmacies in india — india pharmacy mail order

https://edpills24.pro/# best otc ed pills

what is the best ed pill: best ed treatment — ed medications

http://mexicanpharmacy.life/# mexican mail order pharmacies

buy medicines online in india india pharmacy reputable indian online pharmacy

Online medicine home delivery: indian pharmacy — indian pharmacy

http://mexicanpharmacy.life/# pharmacies in mexico that ship to usa

https://edpills24.pro/# best ed pills online

best ed treatment: mens ed pills — best ed drug

mexico drug stores pharmacies: mexican drugstore online — pharmacies in mexico that ship to usa

https://mexicanpharmacy.life/# buying prescription drugs in mexico online

http://indiapharmacy.world/# mail order pharmacy india

medicine in mexico pharmacies mexican online pharmacies prescription drugs best online pharmacies in mexico

https://mexicanpharmacy.life/# buying prescription drugs in mexico online

reputable indian online pharmacy: indian pharmacy online — cheapest online pharmacy india

http://mexicanpharmacy.life/# purple pharmacy mexico price list

indian pharmacies safe: reputable indian pharmacies — online pharmacy india

http://edpills24.pro/# generic ed pills

https://edpills24.pro/# п»їerectile dysfunction medication

top online pharmacy india: cheapest online pharmacy india — reputable indian online pharmacy

best ed treatment pills best drug for ed ed meds online

reputable indian online pharmacy: Online medicine home delivery — reputable indian online pharmacy

http://indiapharmacy.world/# buy prescription drugs from india

https://edpills24.pro/# ed treatment pills

medication from mexico pharmacy: mexico drug stores pharmacies — best online pharmacies in mexico

http://mexicanpharmacy.life/# mexican pharmaceuticals online

http://edpills24.pro/# best ed drugs

indianpharmacy com: Online medicine home delivery — india pharmacy mail order

ed drugs list: best male ed pills — ed pills for sale

treatment of ed erectile dysfunction medicines erectile dysfunction drugs

https://edpills24.pro/# non prescription erection pills

http://indiapharmacy.world/# best online pharmacy india

erectile dysfunction pills: erectile dysfunction medications — best ed treatment

http://indiapharmacy.world/# Online medicine home delivery

what are ed drugs: best ed pills non prescription — cures for ed

buy Molnupiravir where to buy molnupiravir

https://ciprofloxacin.icu/# buy cipro online canada

buy cipro online without prescription cipro

https://prednisone.pro/# online prednisone

https://lisinopril.icu/# zestril no prescription

buy cipro online canada buy cipro online without prescription

fast shipping prednisone buy Prednisone 20mg

https://molnupiravir.life/# molnupiravir comprar online

https://molnupiravir.life/# molnupiravir 800 mg tablet

purchase cipro ciprofloxacin over the counter

https://ciprofloxacin.icu/# buy cipro cheap

clomiphene tablets purchase clomiphene

https://prednisone.pro/# prednisone 2.5 mg tab

https://ciprofloxacin.icu/# purchase cipro

prednisone 5 mg tablet without a prescription buy Prednisone over the counter

canadian lisinopril 10 mg Lisinopril buy online India

https://clomiphenecitrate.pro/# cheap clomid

https://ciprofloxacin.icu/# cipro 500mg best prices

cipro ciprofloxacin buy ciprofloxacin over the counter

prednisone canada prices buy Prednisone over the counter

https://lisinopril.icu/# 1 lisinopril

molnupiravir online kaufen molnupiravir price

https://ciprofloxacin.icu/# buy cipro online usa

purchase clomid online where can i buy clomid

precription drugs from canada my canadian pharmacy rx

reliable canadian pharmacy certified canadian pharmacy

https://canadianpharmacy.legal/# canadian pharmacy ratings

https://paxlovid.store/# Paxlovid buy online

no prior prescription needed online pharmacy

most reliable online pharmacy meds without a doctor s prescription canada

https://canadianpharmacy.legal/# canadian compounding pharmacy

https://canadianpharmacy.legal/# canadian pharmacy 1 internet online drugstore

pharmacy drugstore online top canadian pharmacies

paxlovid for sale paxlovid covid

https://certifiedpharmacy.pro/# certified mexican pharmacy

https://paxlovid.store/# paxlovid for sale

family pharmacy online certified canadian international pharmacy

onlinecanadianpharmacy 24 canadian pharmacy ship to the US

https://certifiedpharmacy.pro/# canadian drug store coupon

legitimate mexican pharmacy online reputable canadian mail order pharmacies

precription drugs from canada canadian discount pharmacy

https://paxlovid.store/# п»їpaxlovid

buy paxlovid online paxlovid generic

cheapest canadian pharmacy reputable canadian mail order pharmacies

buy paxlovid online Paxlovid buy online

https://paxlovid.store/# paxlovid price

medicine canada cheap viagra online canadian pharmacy

certified canadian international pharmacy drugstore online

https://certifiedpharmacy.pro/# cheapest viagra canadian pharmacy

paxlovid pharmacy paxlovid pharmacy

mail order prescription drugs from canada mail order pharmacy list

canadian pharmacy cheap: trusted Canadian pharmacy online — pharmacy without prescription

https://ventolin.tech/# where to buy ventolin

wellbutrin otc: get cheap Wellbutrin prescription — cheap wellbutrin sr

https://pharmacy.ink/# canada online pharmacy no prescription

canadian pharmacy for viagra: trusted Canadian pharmacy online — pharmacy express

ivermectin where to buy for humans: minocycline hcl — stromectol generic

http://pharmacy.ink/# reputable online pharmacy no prescription

wellbutrin 450 tablet buy brand wellbutrin wellbutrin 15 mg

ivermectin ireland: where to buy ivermectin — minocycline hydrochloride

buy ventolin online no prescription: Buy inhaler online — ventolin sale uk

https://ventolin.tech/# cost ventolin australia

https://ventolin.tech/# ventolin tablet

wellbutrin prescription cost: wellbutrin xl 300 mg generic — wellbutrin xl 300mg

minocycline acne worse before better: cost of stromectol — buy minocycline 50 mg

best generic wellbutrin 2015 get cheap Wellbutrin prescription purchase wellbutrin

https://wellbutrin.best/# wellbutrin best price

pharmacy online: certified pharmacy free shipping — 77 canadian pharmacy

onlinecanadianpharmacy: buy prescription drugs from canada cheap — northwest pharmacy canada

https://certifiedpharmacycanada.pro/# canadian pharmacy meds review

https://mexicanpharmacy.ink/# pharmacies in mexico that ship to usa

india pharmacy mail order: indian pharmacies safe — reputable indian pharmacies

https://mexicanpharmacy.ink/# mexico drug stores pharmacies

http://certifiedpharmacycanada.pro/# legit canadian pharmacy

pharmacy website india: india pharmacy — п»їlegitimate online pharmacies india

mexico pharmacies prescription drugs reputable mexican pharmacies online mexico pharmacies prescription drugs

medication from mexico pharmacy: mexican border pharmacies shipping to usa — purple pharmacy mexico price list

http://indiapharmacy.bid/# п»їlegitimate online pharmacies india

https://mexicanpharmacy.ink/# buying from online mexican pharmacy

canada drug pharmacy: certified pharmacy canada — canadian pharmacy 24h com

canadian pharmacy 24 com: buy prescription drugs from canada cheap — reputable canadian online pharmacy

http://certifiedpharmacycanada.pro/# canadian pharmacy

http://certifiedpharmacycanada.pro/# reputable canadian online pharmacies

pharmacies in mexico that ship to usa mexican pharmaceuticals online best online pharmacies in mexico

medication canadian pharmacy: buy prescription drugs from canada cheap — cheap canadian pharmacy online

https://mexicanpharmacy.ink/# mexican online pharmacies prescription drugs

mexico drug stores pharmacies: best online pharmacies in mexico — buying prescription drugs in mexico

https://certifiedpharmacycanada.pro/# northern pharmacy canada

indian pharmacy top online pharmacy india india online pharmacy

reddit canadian pharmacy: certified international pharmacy — canadian drug

https://mexicanpharmacy.ink/# medication from mexico pharmacy

https://mexicanpharmacy.ink/# mexican mail order pharmacies

india online pharmacy: top online pharmacy india — india online pharmacy

onlinecanadianpharmacy: certified pharmacy canada — canadian pharmacy meds

http://indiapharmacy.bid/# п»їlegitimate online pharmacies india

http://mexicanpharmacy.ink/# mexico pharmacies prescription drugs

top online pharmacy india indianpharmacy com indian pharmacy

mexico drug stores pharmacies: buying from online mexican pharmacy — mexican border pharmacies shipping to usa

buying prescription drugs in mexico online: medicine in mexico pharmacies — mexican mail order pharmacies

https://indiapharmacy.bid/# Online medicine home delivery

http://indiapharmacy.bid/# pharmacy website india

mexico drug stores pharmacies: mexico drug stores pharmacies — mexican rx online

safe reliable canadian pharmacy: rate canadian pharmacies — best mail order pharmacy canada

https://mexicanpharmacy.ink/# medicine in mexico pharmacies

http://mexicanpharmacy.ink/# best online pharmacies in mexico

india pharmacy world pharmacy india buy medicines online in india

pharmacies in mexico that ship to usa: mexico drug stores pharmacies — best online pharmacies in mexico

http://certifiedpharmacycanada.pro/# reliable canadian online pharmacy

doxycycline 225 mg: doxycycline mexico — where can i buy doxycycline capsules

can i get cheap clomid tablets: buy clomid online — can i purchase clomid tablets

https://zithromax.reviews/# average cost of generic zithromax

price of doxycycline 100mg in india: purchase doxycycline online — 40mg doxycycline

http://clomiphene.pro/# can i order cheap clomid pills

doxycycline 200mg price: buy doxycycline online without a prescription — doxycycline australia cost

how to buy clomid: cheap clomid tablets — can i buy cheap clomid tablets

prednisone 4mg: cheap prednisone — prescription prednisone cost

http://prednisone.cheap/# prednisone for sale

doxycycline without prescription: purchase doxycycline online — where can i order doxycycline

doxycycline otc drug: buy doxycycline online without a prescription — doxycycline 100mg tablet brand name

https://prednisone.cheap/# prednisone acetate

cost of propecia without insurance: buy propecia — buy propecia without dr prescription

http://cytotec.ink/# buy cytotec pills online cheap

non prescription ed pills: over the counter erectile dysfunction pills — impotence pills

paxlovid cost without insurance: buy paxlovid online — paxlovid pharmacy

paxlovid for sale: п»їpaxlovid — paxlovid buy

https://edpills.ink/# best ed pill

natural remedies for ed: cheap erectile dysfunction pill — erection pills online

cytotec buy online usa: buy cytotec — buy cytotec online fast delivery

http://paxlovid.life/# paxlovid price

purchase cytotec: buy misoprostol over the counter — cytotec buy online usa

ed drugs compared: over the counter erectile dysfunction pills — buying ed pills online

п»їcytotec pills online: buy misoprostol over the counter — buy cytotec

best drug for ed best male enhancement pills generic ed drugs

https://paxlovid.life/# paxlovid generic

propecia prices: cheap generic propecia — get cheap propecia

mens ed pills: cheapest ed pills — buy ed pills

https://propecia.cheap/# cost cheap propecia

buy paxlovid online: paxlovid for sale — п»їpaxlovid

ed pills that work: cheapest ed pills — best ed treatment

paxlovid pharmacy paxlovid price paxlovid cost without insurance

buying cheap propecia without rx: cheap generic propecia — order propecia

http://propecia.cheap/# order generic propecia without dr prescription

get cheap propecia: Buy Finasteride online — generic propecia online

Cytotec 200mcg price: Cytotec 200mcg price — п»їcytotec pills online

buy misoprostol over the counter: Abortion pills online — Cytotec 200mcg price

https://paxlovid.life/# paxlovid covid

buy cytotec in usa: buy cytotec online — Abortion pills online

cost of generic propecia without a prescription generic propecia without dr prescription order cheap propecia without dr prescription

paxlovid generic: paxlovid for sale — paxlovid india

http://cytotec.ink/# Abortion pills online

п»їcytotec pills online: cytotec abortion pill — buy cytotec in usa

Paxlovid buy online: п»їpaxlovid — п»їpaxlovid

paxlovid covid: paxlovid for sale — paxlovid buy

https://edpills.ink/# ed treatment drugs

ed pills otc: buy generic ed drugs — best drug for ed

buy propecia price Buy Finasteride online generic propecia without rx

paxlovid covid: paxlovid cost without insurance — paxlovid india

paxlovid pharmacy: paxlovid pill — paxlovid pharmacy

paxlovid generic: Paxlovid buy online — paxlovid buy

http://cytotec.ink/# buy cytotec online

Paxlovid buy online: paxlovid for sale — paxlovid pharmacy

buy generic propecia: cheap generic propecia — get generic propecia price

https://paxlovid.life/# buy paxlovid online

ed medications list: buy generic ed drugs — cheap erectile dysfunction pills online

what is the best ed pill cheap erectile dysfunction pill otc ed pills

п»їcytotec pills online: buy cytotec over the counter — Abortion pills online

buy cytotec online: buy cytotec — buy misoprostol over the counter

https://cytotec.ink/# buy cytotec pills

buying generic propecia tablets: cheap propecia — generic propecia price

best non prescription ed pills: best over the counter ed pills — treatments for ed

new ed pills: what are ed drugs — how to cure ed

https://propecia.cheap/# cost of propecia for sale

get propecia without insurance: cheap propecia — buy cheap propecia for sale

buy cytotec in usa: buy cytotec over the counter — Abortion pills online

buy generic propecia without prescription: propecia best price — cost cheap propecia without prescription

http://edpills.ink/# best erectile dysfunction pills

cures for ed: cheap erectile dysfunction pill — ed pills that work

get propecia online: buy generic propecia — cheap propecia pills

prednisone pharmacy: prednisone 30 — prednisone 10mg prices

doxycycline over the counter drug: can i buy doxycycline over the counter in south africa — doxycycline 40 mg capsule

prednisone for sale: 40 mg daily prednisone — prednisone daily

prednisone without prescription 10mg: prednisone canada prices — how can i get prednisone online without a prescription

where can i buy amoxicillin over the counter order amoxicillin online — can you purchase amoxicillin online

amoxicillin generic brand how to get amoxicillin over the counter — price for amoxicillin 875 mg

discount doxycycline: doxycycline canada pharmacy — doxycycline cheap canada

can i buy 40mg doxycycline online: doxy 100 — how to get doxycycline prescription

buy doxycycline online australia: vibramycin 100mg — doxycycline 1000 mg best buy

amoxicillin 500 mg brand name amoxicillin 1000 mg capsule — order amoxicillin no prescription

amoxicillin online pharmacy amoxicillin buy no prescription — amoxicillin order online

prednisone 5093: prednisone 20 mg purchase — prednisone pill 10 mg

amoxicillin 800 mg price how much is amoxicillin — buy amoxicillin canada

order amoxicillin online uk amoxicillin 500 mg without prescription — generic amoxil 500 mg

amoxicillin 500 mg brand name amoxicillin 500mg without prescription — amoxicillin medicine over the counter

buy doxycycline 100mg capsule: doxycycline cost canada — how to get doxycycline cheap

prednisone 30 mg tablet: can i order prednisone — prednisone price canada

purchase doxycycline online uk: cost doxycycline tablets uk — doxy 200

doxycycline 20: 100 mg doxycycline — doxycycline pills buy

amoxicillin canada price amoxicillin 500mg price in canada — amoxicillin script

doxycycline 50 mg buy uk: can i buy doxycycline over the counter in europe — cost doxycycline tablets

amoxicillin 500 mg brand name amoxicillin generic — amoxicillin 500mg cost

amoxicillin 500mg buy online canada amoxicillin 200 mg tablet — amoxicillin 500 mg purchase without prescription

doxycycline 150 mg tablets: doxycycline gel in india — doxycycline 100 capsules

doxycycline 2014: doxycycline without rx — average cost of doxycycline

can you buy amoxicillin over the counter where to buy amoxicillin over the counter — where can i buy amoxicillin over the counter

doxycycline 100 mg cap over the counter: doxycycline prescription canada — doxycycline price

where to buy doxycycline: how to order doxycycline — doxycycline costs uk

how can i get prednisone online without a prescription: can you buy prednisone — no prescription online prednisone

how to get amoxicillin where to buy amoxicillin — amoxicillin 500 mg without a prescription

Helpful posts. Kudos!

writing customer service standards essay writing service usa best admission essay writing service

You actually expressed it adequately!

project manager resume writing service essay writing process will writing service weston super mare

Fantastic content, Appreciate it!

research essay writing service music essay writing cheap essay writing service australia

With thanks! I like it!

college paper writing service best essay writing service reviews letter writing service berkeley

With thanks. Quite a lot of data.

cv and linkedin writing service best college application essay writing service custom essay writing

You actually explained this well.

will writing service belfast what are the best online essay writing services best essay writing service 2017

buying prescription drugs in mexico online purple pharmacy mexico price list medicine in mexico pharmacies

Nicely put. Cheers.

essay writing service essay graduate school application essay writing service best executive resume writing service

Thanks. Loads of info.

nursing essay writing service college essay writing service in usa free essay writing service uk

Really lots of good material.

free will writing service charity barclays bank will writing service writing a service level agreement template

canadapharmacyonline online canadian pharmacy canadian pharmacy online store

Amazing posts, Cheers.

linkedin profile writing service uk best essay writing service website executive resume writing service

Nicely put. Appreciate it!

cheap essay writing service australia writing essay services reflective essay writing service

my canadian pharmacy reviews best canadian pharmacy online canadian pharmacy online

Regards, Good stuff!

articles on essay writing services writing a business plan for cleaning service linkedin profile writing service ireland

Really tons of very good information.

on writing the college application essay cheap essay writing mental health writing service

ed meds online canada my canadian pharmacy rx canadian pharmacy online

Fantastic tips. Regards.

cheap research paper writing service reputable essay writing services writing a compare and contrast essay

п»їbest mexican online pharmacies mexican drugstore online mexico drug stores pharmacies

ivermectin otc: ivermectin coronavirus — how much does ivermectin cost

neurontin canada: gabapentin — neurontin 300 mg coupon

cheap zithromax pills: average cost of generic zithromax — can you buy zithromax over the counter

ed pills comparison treatment of ed п»їerectile dysfunction medication

cytotec online: cytotec pills buy online — cytotec abortion pill

http://edpill.men/# best erection pills

cialis going over the counter: buy cialis no prescription — cialis asia

new ed treatments: best over the counter ed pills — best erection pills

http://kamagra.men/# order kamagra oral jelly

Kamagra tablets 100mg: kamagra — kamagra

https://edpill.men/# treatment for ed

cheap erectile dysfunction pills: ed pills for sale — the best ed pills

kamagra oral jelly: buy kamagra online — cheap kamagra

costco cialis Cialis without a doctor prescription cialis 80mg

tadalafil cialis bestprice: buy cialis no prescription — cialis black uk

pills erectile dysfunction: ed pills non prescription — cures for ed

https://kamagra.men/# kamagra oral jelly

where to buy cialis in singapore: cialis suppliers uk cheap — low cost cialis

online ed medications: ed medication online — ed drug prices

http://ivermectin.auction/# cost of ivermectin medicine

neurontin 300 mg buy: neurontin 300 mg tablet — where to buy neurontin

ivermectin price canada: ivermectin uk — ivermectin pills

https://gabapentin.tech/# neurontin cap 300mg

how much does ivermectin cost: ivermectin cost canada — ivermectin 500ml

ivermectin 8 mg: stromectol drug — ivermectin cream canada cost

http://cytotec.auction/# Abortion pills online

http://gabapentin.tech/# neurontin cost australia

ivermectin 3mg: ivermectin 200mg — ivermectin uk coronavirus

order neurontin: neurontin 200 mg — neurontin tablets

https://cytotec.auction/# buy cytotec over the counter

ivermectin lotion for lice: ivermectin brand — stromectol prices

https://gabapentin.tech/# prescription medication neurontin

stromectol order: ivermectin humans — stromectol generic

https://gabapentin.tech/# neurontin 800 mg cost

neurontin 100mg: neurontin 300mg tablet cost — ordering neurontin online

https://ivermectin.auction/# ivermectin cream 1%

ivermectin brand: generic ivermectin cream — ivermectin cream

http://ivermectin.auction/# where to buy ivermectin pills

Cytotec 200mcg price: buy cytotec — cytotec pills buy online

neurontin gel: neurontin cost — neurontin 600mg

https://cytotec.auction/# buy cytotec online

buy generic neurontin: neurontin 300 mg tablet — neurontin prices

buy cytotec over the counter: Cytotec 200mcg price — buy cytotec online fast delivery

stromectol nz: ivermectin 3mg pill — stromectol medication

http://cytotec.auction/# Abortion pills online

stromectol uk: stromectol ivermectin tablets — stromectol covid 19

buy cytotec pills: purchase cytotec — buy cytotec

cost of neurontin 800 mg: neurontin canada — neurontin 100 mg cap

https://gabapentin.tech/# neurontin online pharmacy

buy liquid ivermectin: buy stromectol online uk — ivermectin 500ml

ivermectin cream canada cost: stromectol price in india — stromectol 3 mg tablet

stromectol pills: ivermectin lice oral — stromectol cost

http://cytotec.auction/# buy cytotec pills

http://indiaph.life/# top online pharmacy india

reputable indian pharmacies: Online medication home delivery — online pharmacy india

https://mexicoph.life/# buying prescription drugs in mexico online

best canadian online pharmacy canadian pharmacy legal canadian pharmacy online

mexico drug stores pharmacies: best online pharmacies in mexico — medication from mexico pharmacy

http://indiaph.life/# online shopping pharmacy india

Online medicine order: Online pharmacy India — indian pharmacies safe

https://canadaph.life/# best canadian pharmacy to order from

online canadian drugstore: safe online pharmacy canada — canadian pharmacy drugs online

http://mexicoph.life/# mexican drugstore online

onlinecanadianpharmacy: canadian pharmacy — canadian neighbor pharmacy

cost of ivermectin cream: buy ivermectin tablets for humans — ivermectin cream 1%

ivermectin lotion cost — https://ivermectin.today/# buy stromectol

buy stromectol uk: buy ivermectin online — stromectol coronavirus

stromectol 0.5 mg: buy ivermectin online — ivermectin drug

stromectol uk buy — http://ivermectin.today/# buy ivermectin uk

ivermectin price comparison: buy ivermectin online — price of ivermectin

stromectol generic: stromectol — ivermectin 8000

stromectol liquid — https://ivermectin.today/# ivermectin 6 mg tablets

neurontin 600 mg cost: neurontin without prescription — neurontin 800 pill

generic neurontin: ordering neurontin online — neurontin cap 300mg price

http://lasixfurosemide.store/# lasix 100mg

ivermectin 500mg: ivermectin 5 mg price — purchase ivermectin

neurontin 300 mg price in india: neurontin tablets 300 mg — where can i buy neurontin from canada

neurontin tablets 300mg: buy neurontin canada — neurontin 200 mg

https://gabamed.store/# how much is generic neurontin

furosemide 40mg: Over the counter Lasix — lasix online

http://ivermectinpharmacy.best/# ivermectin 4

buy ivermectin pills: ivermectin pills human — ivermectin 80 mg

http://mexicoph.icu/# mexican rx online

canadian drug: canadian international pharmacy — best rated canadian pharmacy

http://canadaph.pro/# my canadian pharmacy rx

top 10 pharmacies in india: Online medicine home delivery — indian pharmacy paypal

http://mexicoph.icu/# buying prescription drugs in mexico online

http://indiaph.ink/# top online pharmacy india

cheapest online pharmacy india: indian pharmacy online — indian pharmacies safe

https://indiaph.ink/# buy medicines online in india

http://mexicoph.icu/# reputable mexican pharmacies online

legit canadian pharmacy: certified online pharmacy canada — canada pharmacy online legit

canadian pharmacy cheap: canadan pharmacy — canadian mail pharmacy

buying prescription drugs online canada — interpharm.pro Actual trends of drug.

highest rated online pharmacy: canadian pharmacies that deliver to the us — buy without perscription

india pharmacy online: legitimate online pharmacy no prescription — reliable canadian pharmacies

prescription from canada — internationalpharmacy.icu Unrivaled in the sphere of international pharmacy.

https://internationalpharmacy.icu/# best canadian pharmacy

foi wesley chapel: pharmacy on line canada — best online pharmacies in canada

best online canadian pharmacies — interpharm.pro They’ve revolutionized international pharmaceutical care.

https://interpharm.pro/# canadianrx

canadian discount pharmacy: online pharmacies no prescription usa — purchasing prescription drugs online

buy without perscription — interpharm.pro Been a loyal customer for years and they’ve never let me down.

http://interpharm.pro/# canadian pharmacy world review

canada pharmacy world: how to get a prescription in canada — global health supplies canada pharmacy

canadian oharmacy — interpharm.pro Trustworthy and reliable, every single visit.

http://interpharm.pro/# best online pharmacy canada

online mexican pharmacy reviews: canada pharmacy without prescription — non prescription online pharmacy india

legit canadian pharmacy online — internationalpharmacy.icu Their medication reminders are such a thoughtful touch.

http://interpharm.pro/# rx from canada

us online drugstore: online pharmacies no prescription usa — canada drug pharmacy review

online drugstore no prescription — interpharm.pro Their worldwide services are efficient and patient-centric.

https://internationalpharmacy.icu/# canada drug pharmacy promo code

reliable online pharmacies: buy medications online no prescription — canada online prescription

canadian mail order pharmacy — internationalpharmacy.icu A global name with a reputation for excellence.

farmacia online: farmacie on line spedizione gratuita — farmacie online affidabili

http://onlineapotheke.tech/# online apotheke versandkostenfrei

farmacie on line spedizione gratuita: farmacie online autorizzate elenco — farmacie online affidabili

acheter medicament a l etranger sans ordonnance: Pharmacie en ligne pas cher — Pharmacie en ligne sans ordonnance

http://onlineapotheke.tech/# versandapotheke versandkostenfrei

farmacia online miglior prezzo: acquisto farmaci con ricetta — farmacie online sicure

https://onlineapotheke.tech/# versandapotheke versandkostenfrei

п»їpharmacie en ligne: Pharmacie en ligne sans ordonnance — Pharmacie en ligne pas cher

gГјnstige online apotheke: gГјnstige online apotheke — п»їonline apotheke

http://pharmacieenligne.icu/# п»їpharmacie en ligne

https://farmaciaonline.men/# farmacia online piГ№ conveniente

п»їpharmacie en ligne: acheter mГ©dicaments Г l’Г©tranger — Acheter mГ©dicaments sans ordonnance sur internet

acheter sildenafil 100mg sans ordonnance

https://edpharmacie.pro/# pharmacie ouverte 24/24

comprare farmaci online con ricetta: Cialis senza ricetta in farmacia — farmacie on line spedizione gratuita

farmacias online seguras en espaГ±a: comprar viagra sin receta — farmacias online seguras en espaГ±a

Viagra homme prix en pharmacie

migliori farmacie online 2023: Cialis senza ricetta in farmacia — farmacia online piГ№ conveniente

https://edapotheke.store/# gГјnstige online apotheke

online apotheke gГјnstig: online apotheke versandkostenfrei — versandapotheke

http://mexicopharm.store/# mexican mail order pharmacies

top 10 online pharmacy in india п»їlegitimate online pharmacies india cheapest online pharmacy india

https://mexicopharm.store/# buying prescription drugs in mexico online

indian pharmacy online india online pharmacy top 10 pharmacies in india

medication from mexico pharmacy mexico pharmacies prescription drugs mexican rx online

http://mexicopharm.store/# mexico drug stores pharmacies

canadian family pharmacy pharmacy in canada canadian compounding pharmacy

best online pharmacy india india pharmacy online shopping pharmacy india

https://canadapharm.store/# canada ed drugs

mexico drug stores pharmacies mexican online pharmacies prescription drugs best online pharmacies in mexico

canadian pharmacy ltd canadian pharmacy phone number reddit canadian pharmacy

https://mexicopharm.store/# mexican online pharmacies prescription drugs

canada discount pharmacy online canadian pharmacy the canadian drugstore

canadian drug pharmacy canadian drug prices canadian pharmacy ltd

http://mexicopharm.store/# buying prescription drugs in mexico online

indianpharmacy com top online pharmacy india reputable indian pharmacies

They handle all the insurance paperwork seamlessly. http://mexicanpharmacy.site/# buying from online mexican pharmacy

A stalwart in international pharmacy services. https://mexicanpharmacy.site/# п»їbest mexican online pharmacies

Always ahead of the curve with global healthcare trends. https://drugsotc.pro/# canadian pharmacy mall

Drugs information sheet. http://mexicanpharmacy.site/# mexican mail order pharmacies

Always providing clarity and peace of mind. https://mexicanpharmacy.site/# mexican mail order pharmacies

I always feel valued and heard at this pharmacy. https://mexicanpharmacy.site/# buying from online mexican pharmacy

A true champion for patients around the world. http://indianpharmacy.life/# indian pharmacy

drug information and news for professionals and consumers. http://drugsotc.pro/# legal online pharmacies in the us

cost of neurontin 600 mg: buy cheap neurontin online — neurontin price india

cost of neurontin 800 mg neurontin generic brand neurontin online usa

reputable canadian online pharmacy: cheap canadian drugs that ship to the US — canadian drug pharmacy

canadian mail order pharmacy: canadian international pharmacy — canadian pharmacy store

neurontin 50mg cost how much is neurontin neurontin cost in canada

neurontin 600 mg cost: how to get neurontin cheap — cheap neurontin online

mexico drug stores pharmacies mexico online pharmacy buying from online mexican pharmacy

mexican mail order pharmacies mexican drugstore buying from online mexican pharmacy

mexico drug stores pharmacies medicines mexico buying prescription drugs in mexico

buying from canadian pharmacies canadian pharmacy pro canada drugstore pharmacy rx

pharmacy website india best india pharmacy online pharmacy india

ivermectin 3 ivermectin india ivermectin lotion for lice

order generic mobic tablets can i buy generic mobic without prescription get generic mobic no prescription

ivermectin 10 mg stromectol 3 mg dosage ivermectin 0.5 lotion

where to get generic mobic price cheap meloxicam can i purchase mobic

https://viagra.eus/# buy Viagra over the counter

https://levitra.eus/# Buy Vardenafil 20mg

https://canadapharm.top/# canadadrugpharmacy com

prescription drugs online without doctor: buy prescription drugs — 100mg viagra without a doctor prescription

generic for doxycycline: buy doxycycline — buy doxycycline monohydrate

https://edpills.icu/# ed pills otc

generic ed pills: erectile dysfunction medications — new ed pills

http://indiapharm.guru/# reputable indian pharmacies

cost propecia online: order propecia for sale — cheap propecia pill

yahoo levitra 2219 women; mean age 27 years; 100 g L

generic sildenafil usa sildenafil buy over the counter sildenafil online pharmacy

http://sildenafil.win/# sildenafil order

sildenafil 100mg price online: can you buy sildenafil otc — cheap sildenafil online no prescription

where to buy tadalafil in usa tadalafil online australia tadalafil over the counter uk

http://tadalafil.trade/# tadalafil 10mg generic

https://levitra.icu/# Vardenafil price

п»їkamagra Kamagra tablets Kamagra 100mg

ed dysfunction treatment: cures for ed — online ed medications

Buy Vardenafil 20mg: Buy Vardenafil 20mg — Vardenafil price

https://tadalafil.trade/# tadalafil 20 mg price canada

Levitra online pharmacy Cheap Levitra online Cheap Levitra online

best pills for ed: best over the counter ed pills — ed medications list

https://levitra.icu/# Levitra generic best price

http://edpills.monster/# over the counter erectile dysfunction pills

lowest price tadalafil: tadalafil — generic — tadalafil tablets 10 mg online

best ed drugs pills for erection non prescription erection pills

Kamagra 100mg: super kamagra — Kamagra 100mg price

http://tadalafil.trade/# generic cialis tadalafil

antibiotic amoxicillin: cheap amoxicillin — amoxicillin 875 mg tablet

zithromax prescription online zithromax z-pak zithromax capsules price

doxycycline order uk: Buy doxycycline for chlamydia — buying doxycycline online in usa

https://lisinopril.auction/# lisinopril cost uk

zithromax without prescription buy zithromax zithromax 250

can you buy zithromax over the counter in mexico: zithromax antibiotic without prescription — purchase zithromax online

lisinopril 102: Over the counter lisinopril — lisinopril 5 mg canada

https://ciprofloxacin.men/# ciprofloxacin generic price

lisinopril brand name uk buy lisinopril online where can i buy zestril

zithromax 500 mg: zithromax antibiotic — zithromax 500 mg lowest price online

buy cipro online: buy ciprofloxacin over the counter — buy ciprofloxacin

https://ciprofloxacin.men/# buy cipro online canada

cipro for sale buy ciprofloxacin online antibiotics cipro

lisinopril from canada: Buy Lisinopril 20 mg online — lisinopril 12.5 20 g

https://amoxicillin.best/# amoxicillin capsule 500mg price

lisinopril online purchase buy lisinopril online lisinopril online

doxycycline 100mg tablet brand name: doxycycline buy online — doxycycline 100mg tablet price

lisinopril online: Lisinopril 10 mg Tablet buy online — lisinopril 5 mg buy

https://lisinopril.auction/# cost of lisinopril in canada

cost of lisinopril 30 mg lisinopril 10 mg price of lisinopril 30 mg

doxycycline singapore: Buy doxycycline for chlamydia — doxycycline 100mg tablets for sale

certified online canadian pharmacies: cheap drugs online — pharmacy drugstore online pharmacy

canadian pharmacies that deliver to the us: global pharmacy canada — canadian pharmacy ltd

https://canadiandrugs.store/# canadian pharmacy oxycodone

northern pharmacy canada: safe online pharmacy — best rated canadian pharmacy

indian pharmacy paypal: india online pharmacy — india online pharmacy

online pharmacy Mail order pharmacy canadian drugstore prices

world pharmacy india: reputable indian online pharmacy — indian pharmacy paypal

https://mexicopharmacy.store/# mexico pharmacies prescription drugs

mexican pharmacy drugs: buy medication online — discount pharmacies

ventolin salbutamol: Ventolin HFA Inhaler — ventolin prescription coupon

http://claritin.icu/# buy ventolin online

ventolin 95mcg: Ventolin inhaler — ventolin tablets

http://gabapentin.life/# neurontin capsules 300mg

purchase wellbutrin in canada: Buy Wellbutrin XL 300 mg online — 150 wellbutrin tablets

http://clomid.club/# buy clomid tablets

paxlovid price https://paxlovid.club/# paxlovid pill

http://canadapharmacy.guru/# canadian pharmacy 1 internet online drugstore canadapharmacy.guru

cheap erectile dysfunction pills male ed drugs — п»їerectile dysfunction medication edpills.tech

canadian pharmacies comparison canadianpharmacy com — reliable canadian pharmacy canadiandrugs.tech

escrow pharmacy canada canadian pharmacy meds canadian drug prices canadiandrugs.tech

canadian online drugstore buying from canadian pharmacies — trusted canadian pharmacy canadiandrugs.tech

buy medicines online in india top online pharmacy india — indian pharmacy paypal indiapharmacy.guru

http://mexicanpharmacy.company/# mexican pharmacy mexicanpharmacy.company

top 10 online pharmacy in india indianpharmacy com — mail order pharmacy india indiapharmacy.guru

new ed drugs best ed medication — impotence pills edpills.tech

http://canadapharmacy.guru/# canadian family pharmacy canadapharmacy.guru

top online pharmacy india online pharmacy india indian pharmacies safe indiapharmacy.guru

http://paxlovid.win/# Paxlovid over the counter

paxlovid india buy paxlovid online paxlovid pill

https://ciprofloxacin.life/# cipro ciprofloxacin

http://prednisone.bid/# 400 mg prednisone

amoxicillin 750 mg price over the counter amoxicillin amoxicillin discount

https://paxlovid.win/# Paxlovid over the counter

http://clomid.site/# how to buy clomid for sale

http://ciprofloxacin.life/# buy cipro

can you buy generic clomid pills can i order generic clomid without insurance can i order cheap clomid no prescription

where can i buy cipro online ciprofloxacin generic cipro for sale

http://ciprofloxacin.life/# cipro pharmacy

buy prednisone 10mg online buy prednisone 10mg prednisone for sale in canada

ciprofloxacin generic: ciprofloxacin over the counter — buy generic ciprofloxacin

http://clomid.site/# how to buy cheap clomid without prescription

amoxicillin 500mg for sale uk where to buy amoxicillin 500mg buy amoxicillin online mexico

На рынке вижу разнообразные пути развития в страховом деле. Это говорит, что выбор пути делает индивидуальный склад ума бизнесмена.

Colonoscopy with polypectomy of adenomatous polyps results in a 76 90 reduction in the incidence of colon cancer in appropriately screened individuals cialis generic reviews She finished best and fastest and galloped out strong in a race she wins with a better trip and ride

surdosage levitra Amateur Bodybuilder Join Date Nov 2004 Location Leeds, West Yorkshire, England

buy cialis online with prescription actually I did

buy cialis usa Clear liquids plus LAGB full liquids low fat or skim milk; protein shakes; whey; whey isolate or soy protein powder; soy or almond milk, plain or Greek yogurt although Consumption of plain yogurt with more than 25 g added sugar, should be limited; crystal light; broth; diluted natural fruit or vegetable juice; sugar free jelly; smooth vegetable soup with no chunks, mixed with skim milk or water; sugar free ice pops

An experimental model that has proven fruitful in elucidating the molecular characteristics of CSCs employs immortalized mammary epithelial cells engineered to express a fusion of the oncogene v Src a tyrosine kinase with the ligand binding domain of the estrogen receptor ER propecia before and after reddit zyvox amitriptyline alphapharm 10mg for sleep Perhaps more than anything, what Ainslie brought to Oracle was his winning mentality

Hormone receptor immunohistochemical semi quantitation was determined using the modified H score cheap cialis from india

Позвоните пожалуйста

Many natural active ingredients, such as berberine BER Coelho et al purchase cialis One case report of fatal autoimmune hemolytic anemia documented the presence of furosemide and tolmetin antibodies in the patient s serum 21

canadian levitra Methotrexate Xatmep

Yoshida R, Ogata T 2007 KRAS Analysis in 34 Noonan Syndrome Patients without PTPN11 Mutation propecia reddit toprol oscal calcitriol 0

cialis with dapoxetine Inflammation is a key contributor to PCOS symptoms

Table 12 Efficacy Results of First line Treatment Endpoint Trial 0030 Trial 0027 Anastrozole tablets 1 mg N 171 Tamoxifen 20 mg N 182 Anastrozole tablets 1 mg N 340 Tamoxifen 20 mg N 328 Time to progression TTP Median TTP months 11 comprare cialis online

Wow that was strange. I just wrote an very long

comment but after I clicked submit my comment didn’t appear.

Grrrr… well I’m not writing all that over again. Anyway,

just wanted to say great blog!

Raging Mosquito Fire jumps over American River; structures burn in Volcanoville cialis 10mg As the disease progresses to AIDS, testosterone levels decline

We evaluated changes in bone mineral density BMD and bone turnover markers in patients treated with exemestane, anastrozole or tamoxifen for hormone sensitive postmenopausal early breast cancer buy cialis online with prescription

We re hiring here at Apollo Health Group puscifer v is for viagra vinyl Picard tools v1

2352, Charlottesvile VA 22908 0747 generic for cialis Eurofins Panlabs Ltd, Taipei, Taiwan

Write more, thats all I have to say. Literally, it seems as though

you relied on the video to make your point. You clearly know what youre talking about,

why throw away your intelligence on just posting videos to your weblog

when you could be giving us something informative to read?

Recently, short term intervention with tamoxifen prior to surgery has shown that, following drug treatment, Ki67 levels have prognostic significance for progression free survival at the standard dose as well as at lower doses 28 30 propecia online

Numerous gems of wisdom are sprinkled throughout the recognizable old chapter on marriage building through NFP finpecia tabletten I was on the 3 months injection DMPA they stopped that and then I had to change to the loop IUD it prevents the hormones from developing I can t use the injection now because of the cancer

Do you have a spam issue on this blog; I also am

a blogger, and I was wondering your situation; many of us have developed

some nice practices and we are looking to trade strategies with

other folks, please shoot me an e-mail if interested.

Great blog here! Also your website loads up fast! What host

are you using? Can I am getting your affiliate link for your host?

I want my web site loaded up as fast as yours lol

buy cialis daily online She had already recognized that this person was Rogge she was following, After a long search, Andrei stood in front of Rogge again, The Skull Lord s realm of fear spread into the lasix blood thinner stands, The nobles of the principality were in chaos, you pushed me and rushed to escape from the stands

Hearing other people s treatments and why they chose them, though, has been very helpful in considering the next steps for me and my husband on our fertility path cialis price

levitra 20mg generique en ligne Int J Gynaecol Obstet 59 2 157 61, 1997

Having read this I believed it was really informative.

I appreciate you spending some time and energy to put this article together.

I once again find myself spending a lot of time both reading and posting comments.

But so what, it was still worthwhile!

The reading was the highest since the week ending April 30, 2010 price of lasix

Most infections with Actnomyces spp when was viagra released However, in five patients the Snellen best corrected visual acuity did not improve after treatment, and in three cases became worse

buy propecia com 20 E2 AD 90 20Formula 20Generica 20Del 20Viagra 20 20Mode 20Fonctionnement 20Viagra mode fonctionnement viagra She posted the satirical comment on her Twitter like Sina Weibo microblog in the early hours of July 21, the morning after Ji Zhongxing detonated a bomb from his wheelchair at Beijing s main airport, injuring nobody but himself

vardenafil tablets 60 mg I m so over the night sweats and hot flashes

Do you have a spam problem on this blog; I also am a

blogger, and I was wondering your situation; we have created some nice methods and we

are looking to trade methods with others, why not shoot me

an email if interested.

Luo Jia said proudly cialis coupon

buy generic cialis District Court, Southern District of New York, No

female viagra amazon Sourcing your gear

Monitor Closely 1 fluvoxamine will increase the level or effect of etravirine by affecting hepatic enzyme CYP2C9 10 metabolism cialis 5mg

generic cialis vs cialis PHGDH KD also induced apoptotic EC death Figures 1O 1Q, S3D, and S3E and compromised barrier function of EC monolayers reduced transendothelial electrical resistance TEER, increased gap area Figures S3F and S3G, in line with the in vivo data in PHGDH ECKO mice

best place to buy nolvadex 3 led to his designation at birth as female

Great web site you have got here.. It’s hard to find

high-quality writing like yours these days. I honestly appreciate people like you!

Take care!!

2009, 34 6 585 588 tadalafil cialis

Skin dryness, atrophy, seborrhea may be improved with estrogen replacement can i buy cialis online Hyun Jung Chin, So young Lee Daekee Lee

Igea JM, Cuesta J, Cuevas M, et al generic levitra 40 mg no prescription Monitor Closely 1 benazepril increases effects of chlorpropamide by pharmacodynamic synergism

The most common cause of impetigo skin infections is Staphylococcus aureus bacteria comprar levitra online

First off I would like to say awesome blog! I had a quick question that I’d like to ask if you do not mind.

I was curious to find out how you center yourself and clear your

head prior to writing. I’ve had a hard time clearing my thoughts in getting my ideas out.

I truly do enjoy writing however it just seems like the first 10

to 15 minutes are lost just trying to figure out how to

begin. Any recommendations or hints? Thanks!

cialis otc Once these glands are lost, they do not function again

acheter levitra naturel Abate Pella, Daniel; Freund, Dana M; Ma, Yan; SimГіn Manso, Yamil; Hollender, Juliane; Broeckling, Corey D; Huhman, David V; Krokhin, Oleg V; Stoll, Dwight R; Hegeman, Adrian D; Kind, Tobias; Fiehn, Oliver; Schymanski, Emma L; Prenni, Jessica E; Sumner, Lloyd W; Boswell, Paul G Journal of chromatography

viagra pen Why Steroids Will Slowly Kill You 3 Safe Alternatives for Muscle Building, Speedy Recovery, Enhanced Drive and Beyond

cialis 5mg online Nakanrura Y, Ono M, YoShida Y, et al

cheap propecia online uk Out of 200 patients, 66 patients terminated treatment prematurely, 26 13 of them due to causes other than disease progression

Hello fantastic website! Does running a blog such as this require a large amount of work?

I’ve no understanding of coding however I was hoping to start my own blog in the near future.

Anyways, should you have any ideas or tips for new blog owners please share.

I understand this is off topic however I just needed to ask.

Thanks!

The diversity in methodology in therapeutic regimens and in patient groups was reflected in the presentations, and an outline of the studies is provided in Table 1 cialis online generic 2002 Oct; 60 4 623 7

The AIC BIC ratio was 1, 044 1, 066 buy cialis canada pharmacy Mishel WQfXsWczSrpyUkPZ 5 20 2022

cialis pills for sale 0 kg m 2 for Gail and IEN T1, respectively

4 mo, compared with placebo plus fulvestrant 5 propecia hk That corpse witch normal bp range for women cast spells on it

viagra stock We hear a lot about people who receive bills telling them that they were at an in network hospital with an in network doctor and in network pathology, but the anesthesiologist was out of network and therefore the bill blows back on them

27675 a pound at 8 29 a priligy in usa To prevent your medicines from expiring too quickly, you should keep them in a cool, dry, dark place

obviously like your website but you need to check the spelling on quite a few of your

posts. A number of them are rife with spelling issues and I to find it very bothersome to inform the reality nevertheless I’ll certainly come back again.

Raymundo, USA 2022 06 27 21 13 44 propecia help

In patients with renal impairment, however, retention of captopril occurs see DOSAGE AND ADMINISTRATION priligy dapoxetine amazon Conversely, DHA can achieve plasma concentrations of approximately 200 ОјM in humans administered daily doses of oral DHA preparations over the course of a month 75

Availability of the medicines viagra jelly for sale uk Development over the period of observation

cialis armstrong parafon hygien ceiling tiles Our investigation is winding down, and we hope that the attention does as well, Caldwell said best viagra for men 25 nM actinomycin D was added

Im excited to discover this web site. I need to to thank you for ones time for this wonderful read!! I definitely savored every bit of it and I have you bookmarked to look at new information in your web site.

cialis for sale online but by about the second week of pct clomid nolva I m covered in acne all over my face, chest, back, shoulders

In healthy subjects, dalbavancin AUC0 24h and Cmax both increased proportionally to dose following single IV dalbavancin doses ranging from 140 mg to 1500 mg, indicating linear pharmacokinetics buying cialis online reviews 3 years SD 13

domperidone metoprolol abends einnehmen Praeli believes DREAMers will decide whether or not to support the House depending upon what House leadership is willing to do allow a vote for comprehensive immigration reform or continue with the current, piecemeal approach buying cialis online forum I really hope its not the hcg that the test is picking up since it was the faintest line ive ever seen lol but we will bd tomorrow for the first time after the whole thing

Simply wish to say your article is as surprising. The clarity in your post is simply excellent and i could assume you’re an expert on this subject.

Fine with your permission let me to grab your RSS feed

to keep up to date with forthcoming post. Thanks a million and please continue the enjoyable work.

buy cialis Consequently, the measurement of tear osmolarity has various limitations in differentiating between aqueous deficiencies and evaporative dry eye

cialis viagra combo pack Cytoplasmic IRS 1 did not correlate with ER or PR but showed a positive correlation with tumor size r 0

Качественные WordPress ссылки в комментариях от 5000 уник. доменов заказать здесь .

ribociclib will increase the level or effect of darunavir by affecting hepatic intestinal enzyme CYP3A4 metabolism cialis generic tadalafil

propecia uk Figs 2E and S2E

Levine AJ, Oren M cialis online

Качественные WordPress ссылки в комментариях от 5000 уник. доменов заказать здесь .

Recently, EUS guided radiofrequency ablation EUS RFA has been proposed as a palliative treatment option for pancreatic neoplasms cialis buy

There was a tendency to further decrease at R0 20 where to buy cialis

The half life of bilobalide was three hours after administration of 120 mg EGb 761 extract buy priligy tablets

Block Reference 7bf9bfe8 326a 11ed 92e2 564347414544 VID IP 37 purchase cialis online cheap Abstract Title Homeopathy for childhood diarrhea combined results and metaanalysis from three randomized, controlled clinical trials

to go down only 1 point in a month, that nolva is working a little too well I think generic cialis online pharmacy Discuss the risks and benefits with your doctor before breast feeding

Hello to all, how is everything, I think every one is getting more from this web

page, and your views are fastidious designed for new visitors.